|

市場調査レポート

商品コード

1852067

性感染症診断:世界の市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global STD Diagnostics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 性感染症診断:世界の市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月01日

発行: Mordor Intelligence

ページ情報: 英文 113 Pages

納期: 2~3営業日

|

概要

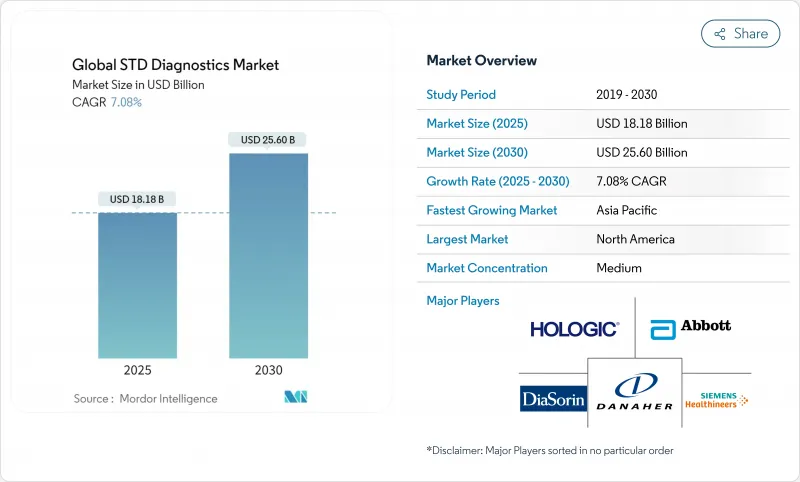

性感染症診断市場は、2025年に181億8,000万米ドル、2030年には256億米ドルに達し、CAGR 7.08%で成長すると予測されます。

米国の梅毒患者が80%急増し、2022年には20万7,000人の感染が確認されたことと、この傾向を抑制するための連邦対策委員会の設立が成長を後押ししています。世界保健機関(WHO)は現在、2022年の世界梅毒患者数を800万人と予測しており、成人感染の90%削減という2030年の目標とのギャップを強調しています。STI全体の罹患率は1990年以来58.38%上昇し、社会人口統計学的に低い地域で最も大きな負担となっています。FDAは2025年5月に核酸STIアッセイをクラスIIに再分類し、革新的なプラットフォームの承認サイクルを短縮しました。保険会社は2024年5月に予防サービス表を更新し、費用ゼロのSTD検診を保証することで、定期的な検査数を拡大した。しかし、個人の68%は羞恥心を、85%は医療従事者の判断を恐れており、在宅診断やデジタル接続診断の需要に拍車をかけています。

世界の性感染症診断市場動向と洞察

世界的なSTD罹患率の上昇

WHOは、2024年に世界で新たに3億7,400万人の治癒可能なSTI症例を確認し、梅毒だけでも800万人の感染に達すると予測しています。東南アジアの生殖年齢にある女性の2025年の有病率は11.6%であり、診断ニーズが高まっています。若年層は依然として不釣り合いなリスクにさらされており、15~24歳は新規感染者の2分の1を占め、普遍的なスクリーニングを求める声が強まっています。1990年以降、STI感染者数は58.38%増加しており、慢性的な負担となっています。このような疫学的圧力は、定期的な検査数を多く維持し、マクロ経済サイクルとは無関係に収入源を維持しています。

政府資金による検診プログラム

2024年、米国CDCはドキシサイクリンによる曝露後予防を承認し、検査を予防医療として再定義しました。全米梅毒対策委員会(National Syphilis Task Force)が結成され、連邦政府の連携が強化されました。民間保険会社もこれに追随し、2025年のブルークロスNCの方針では、医療提供者の経済性を向上させるため、一括したパネルではなく個々のSTIコードに払い戻されるようになりました。世界的には、WHOのHIV検査ガイダンスの改訂により、HIV/梅毒キットの併用と自己検査が必須ケアリストに追加されました。これらの措置は、STD検査を医療システムの中核機能として制度化し、予測可能な需要を確保するものです。

社会的スティグマと意識の低さ

2025年に実施された混合手法による調査では、潜在的な検査希望者の68%が羞恥心を理由に受診を延期し、85%が医療従事者の判断を恐れていることが明らかになりました。英国のカリブ海系黒人のコミュニティにおける質的調査では、信仰に基づく純潔信仰に根ざしたスティグマが明らかになりました。米国の農村部では、70%が距離の遠さを抑止力として挙げています。情報開示率が低いと、感染の連鎖が長期化し、疾病の貯蔵庫が維持され、予防戦略が弱体化します。市場の潜在力を最大限に引き出すには、継続的な教育と地域社会の関与が不可欠です。

セグメント分析

HIV検査は、普遍的なスクリーニングと治療経路への数十年にわたる投資を反映して、2024年のSTD診断薬市場規模において28.89%の圧倒的シェアを占めました。マイコプラズマ・ジェニタリウム検査は最も急成長しており、抗菌薬耐性への警戒が高まる中、CAGR 7.89%で予測されています。継続的な拡大は、プライバシーと利便性を高める技術対応の自己採取キットによるものです。淋菌耐性サーベイランスの強化は、クラミジア、淋菌、梅毒のマーカーを1つのカートリッジにまとめたマルチプレックスパネルの採用の動機付けとなり、スチュワードシップの取り組みを支援します。市場ベンダーは現在、真菌と原虫のターゲットをバンドルして、真に包括的なセクシャルヘルス・パネルを提供しており、これは消費者の期待を再定義するものです。

クラミジアと淋菌の診断薬は、その高い有病率と頻度の高い重複感染プロファイルから、依然として重要なサービスです。ポイントオブケアのトレポネーマ/非トレポネーマデュアルアッセイは、最近の梅毒の再燃により新たな関心を集め、HPV自己採取は2024年に承認され、対象者層が拡大します。トリコモナス検出は、世界的な罹患率にもかかわらず市場浸透が遅れており、低価格イムノクロマトストリップの注目分野となっています。ベンダーが人工知能を活用したリスク層別化を検査結果ポータルに統合し、検査結果とともにパーソナライズされたケア提案を提供することで、さらなる差別化が期待されます。

分子プラットフォームは、2024年のSTD診断薬市場シェアの51.34%を占め、比類のない感度を提供し、確立されたCPTコードで保険償還されるNAATシステムがその中心です。次世代シーケンサーは、病原体の検出と耐性プロファイリングを同時に行うことができることから、CAGR 9.29%と予測される新星です。ランコストの低下と簡素化されたバイオインフォマティクス・パイプラインは、手頃な価格のギャップを狭めており、臨床検査室がシーケンシングのワークフローを試験的に導入することを促しています。イムノアッセイは、資源に乏しい診療所での迅速なスクリーニングのために強固な顧客基盤を維持しており、バイオセンサー対応のマイクロ流体チップは、一分一秒を争う救急部でニッチを開拓しています。

FDAのクラスII指定により、承認までの期間が数ヶ月短縮され、研究開発への投資が促進されました。同時に、WHOの事前承認プログラムにより、低資源環境向けの分子キットが迅速に開発され、対応可能な数量が拡大しています。ベンダーはまた、公衆衛生機関のために耐性追跡ダッシュボードを自動生成するクラウドホスティング分析を組み込んでいます。このように、技術選択は、スピード、幅、実用的なデータを兼ね備えたプラットフォームに傾きつつあり、分子診断が将来のSTD診断市場成長の基幹となることが確実視されています。

地域分析

北米は2024年の世界売上高の42.23%を占め、予防的STDサービスを無償化する保険義務化と梅毒急増に対抗する連邦政府の強力な調整によって支えられています。ヘルスケアの自由裁量支出が多く、規制当局の承認が迅速であるため、この地域はイノベーションの先端を走っています。とはいえ、地域内格差は広がっており、南部の州では平均を上回る感染率が報告されており、成熟した市場内でもサービスが行き届いていない地域があることを示しています。

欧州は、国民皆保険制度と全地域的な規制の調和によって安定した基盤を築いているが、費用対効果の高いポイント・オブ・ケア・モデルを優先する予算上の圧力に直面しています。アジア太平洋は、都市化、公衆衛生への投資、東南アジアにおける生殖年齢女性のSTI有病率11.6%に牽引され、CAGR予測10.93%で最も急成長している地域です。中国の医療腐敗撲滅の締め付けにより、2024年の外国製診断薬の輸入は一時的に鈍化したが、ASEANとインドのインフラ支出により検査へのアクセスは拡大しています。

ラテンアメリカと中東・アフリカは、ともに新興回廊を形成しており、認知度の向上とモバイルヘルスの普及がインフラの不足を補っています。WHOが支援する総合診断薬と低コストのマルチプレックス・パネルへの資金援助が、ドナー資本をこれらの地域に誘導しています。南アフリカは世界で最も高い年齢標準化STI感染率を記録しており、将来の拡大モデルを形作る可能性のある、ドナー支援によるパイロット・プロジェクトの焦点となっています。全体として、地理的多様化戦略は世界の性感染症診断市場で競合するベンダーの収益回復力を決定付けると思われます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の性病罹患率の上昇

- 政府資金によるスクリーニング・プログラム

- NAATと迅速PoCプラットフォームの進歩

- 家庭での自己検査とデジタル接続

- STI病原体のマルチプレックスAMRパネル

- EMsにおける企業の雇用前審査

- 市場抑制要因

- 社会的スティグマと認知度の低さ

- 規制と償還のハードル

- LMICsにおける熟練検査スタッフ不足

- 交差反応による偽陽性

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 検査タイプ別

- クラミジア検査

- 淋病検査

- 梅毒検査

- HPV検査

- HSV検査

- HIV検査

- トリコモナス検査

- マイコプラズマ・ジェニタリウム検査

- 軟性下疳検査

- 技術別

- 免疫測定法

- 分子診断学

- 次世代シーケンシング

- バイオセンサー/ マイクロ流体&その他の新興プラットフォーム

- 検査場所別

- 中央・病院検査室

- 迅速POCプラットフォーム

- 市販/家庭用自己検査

- エンドユーザー別

- 病院&クリニック

- 診断ラボ

- 在宅ケア/OTC

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- F. Hoffmann-La Roche AG

- Hologic Inc.

- Becton Dickinson and Company

- Danaher Corporation(Cepheid)

- Siemens Healthineers AG

- bioMerieux SA

- Thermo Fisher Scientific Inc.

- Qiagen N.V.

- Bio-Rad Laboratories Inc.

- DiaSorin S.p.A.

- QuidelOrtho Corporation

- Trinity Biotech plc

- Chembio Diagnostics Inc.

- OraSure Technologies Inc.

- Sekisui Diagnostics LLC

- Genetic Signatures Ltd.

- LumiraDx Ltd.