フランスの内視鏡デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

France Endoscopy Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852036

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

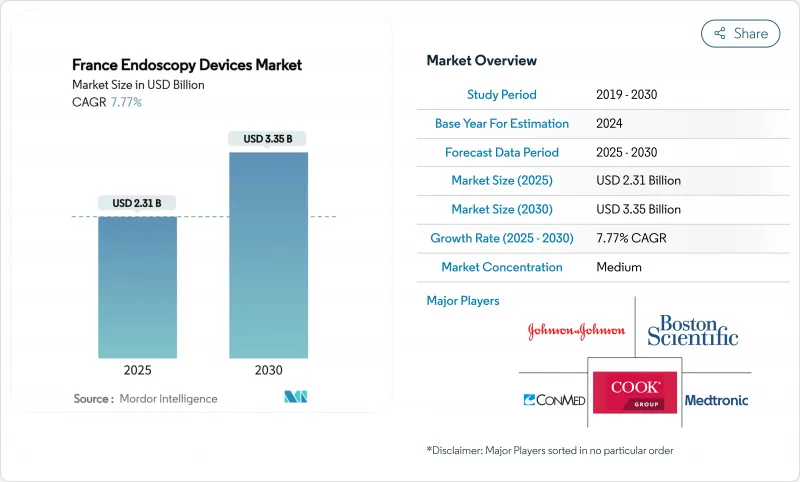

フランスの内視鏡デバイス市場規模は2025年に23億1,000万米ドル、2030年には33億5,000万米ドルに達し、CAGR 7.77%で成長すると予測されています。

成長見通しは、政府主導のがん検診義務化、AI支援画像処理の急速な採用、感染管理効率を高めるシングルユースプラットフォームへの構造的な軸足が原動力となっています。民間保険の適用拡大や選択的手術の外来センターへの移行がプレミアム機器の需要を強化している一方、EU-MDR再認証のバックログが当面の製品発売を抑制しています。既存企業は高成長のディスポーザブルサブセグメントでシェアを確保するために的を絞ったM&Aを追求し、中小の革新的企業は消化器内科や呼吸器内科のワークフロー向けに設計されたクラウドベースのアナリティクスで差別化を図るため、競合の激しさは増しています。フランス全土で、病院は予算の限界に直面して交換サイクルを引き延ばしているが、外来施設は再処理のダウンタイムを最小限に抑える回転の速いシステムへの投資を続けており、フランスの内視鏡デバイス市場拡大の次の段階を支えています。

フランスの内視鏡デバイス市場の動向と洞察

診断用内視鏡の需要を高める政府のがん予防戦略

フランスの2025-2030年がん計画では早期発見が優先され、病院は可視化プラットフォームのアップグレードと小腸カプセルプログラムの拡大を促しています。現在、年間24,000件以上のカプセル手術が実施されており、治療の多様性よりも診断精度の優先が強調されています。価値ベースの調達基準は、発見から治療までのインターバルを短縮するシステムに報酬を与え、見逃し病変率を削減するAI支援大腸内視鏡検査に予算を振り向ける。スクリーニング・プロトコルに沿ったポートフォリオを持つベンダーは、より迅速な入札承認を獲得し、高精細画像の全国展開を強化しています。都市部の腫瘍学拠点では、機器の更新サイクルが地方の同業他社よりも2年短いと報告されているが、これは予防主導の経路におけるフランスの内視鏡デバイス市場をサポートする的を絞った資金調達を反映しています。

民間医療保険普及率の上昇がプレミアム機器購入を促進

補完保険が国民医療費の14%をカバーするようになり、民間施設は4K内視鏡タワーやクラウドベースの分析スイートを優先的に購入できるようになりました。民間施設におけるAI強化システムの購入率は、公的部門を2.3:1で上回り、メーカーが資金調達モデルによって製品をセグメント化する2スピード市場を形成しています。患者の嗜好調査では、AI誘導診断のために旅行する意欲が高まっており、民間投資の勢いを強めています。公的な購入者は、支払額を診断の歩留まりと結びつけるリスク分担契約を交渉することでこれに応え、技術格差を徐々に縮めています。償還インセンティブと施設差別化の好循環が、フランスの内視鏡デバイス市場全体の保険料の伸びを支えています。

国家予算の逼迫による高い資本・運営コスト

2025年の診断関連群料金の更新は医療機器のインフレを下回り、公立病院は機器のライフサイクルを2.3年延長せざるを得なくなりました。41%の施設は、リソースを引き伸ばすために手技の適切性の閾値を厳しくすることで対応しました。このため、設備ベースの老朽化が長引き、AI対応プラットフォームの導入が遅れ、民間資金で運営されている同業他社との技術格差が生じています。サプライヤーは、モジュール式のアップグレードや、手技量に応じてコストを分散させる利用ベースの融資を提供することで対抗しています。とはいえ、持続的な財政圧力は、フランスの内視鏡デバイス市場内の資本集約型タワーの短期的な上昇を抑制しています。

セグメント分析

2024年のフランスの内視鏡デバイス市場の41.1%を内視鏡カテゴリーが占めました。使い捨て内視鏡のCAGRは13.6%を記録し、再使用型内視鏡を大きく引き離しています。ガイドラインが遵守されているにもかかわらず、再処理されたスコープの30%に生物負荷が残存していることが調査で明らかになり、無菌パックされた代替品を求める声が強まっています。可視化装置は、病変の特徴付けを自動化し、継続的学習アルゴリズムのデータレイクに供給するAIオーバーレイモジュールに後押しされ、売上高で第2位にランクされています。手術用機器は、Micro-TechがCreo Medicalの資産を買収し、エネルギーベースの切除ツールを拡大したことで勢いを増しています。付属品と消耗品は安定したストックストリームを提供し、2024年の消化器内視鏡用消耗品には公共入札で273万ユーロが割り当てられ、これは2024年の平均EUR-USDレートで295万米ドルに相当します。カプセル型プラットフォームは、年間約24,000件で、ニッチではあるが着実に採用されています。内視鏡のフランスの内視鏡デバイス市場規模は、シングルユースの普及が加速し、スケールメリットによるコスト差が縮小するにつれて拡大すると予測されます。

需要の加速は、リユーザブルとディスポーザブルの両方のラインを管理するメーカーに有利であり、病院がサービスミックスによってフリート(設備)を調整することを可能にします。オリンパスと富士フイルムはAIクラウドと連動したハイエンドタワーに注力する一方、アンビューとペンタックスはリサイクルの取り組みと組み合わせたシングルユースカタログを拡大しています。持続可能性への懸念から、カーボンフットプリントを比較するライフサイクル分析が進められています。最近の調査結果では、使い捨て胃カメラは再利用可能なものに比べ、主に製造段階で2.5倍のCO2を排出することが指摘されています。そのため、市場のリーダーたちは、バイオベースのハンドルやクローズドループリサイクルを試験的に導入し、環境への批判を相殺しようとしています。これらのシフトを総合すると、感染予防、データ統合、エコデザインが、フランスの内視鏡デバイス市場の次の章をどのように導くかが明らかになります。

消化器内科は2024年のフランスの内視鏡デバイス市場規模の54.9%を占め、大腸がん検診の高水準と治療介入の拡大を反映しています。AIポリープ検出モジュールの早期導入により腺腫発見率が向上し、高解像度大腸内視鏡への病院投資が強化されました。2024年4月のASGE-ESGEガイドラインにより、肥満・代謝内視鏡検査はBMI 30kg/m2以上の患者に対象を拡大し、タワーの利用増に拍車をかける。先進的な気管支鏡ナビゲーション、クライオバイオプシー、ロボットプラットフォームが末梢病変をターゲットとしているため、呼吸器アプリケーションはCAGR9%と最速の軌道を記録しています。国際的な調査によると、インターベンショナル・パルモニストの58%が2年以内に新しい気管支鏡技術を取得する意向を示しており、強力なパイプラインがあることを強調しています。

大腸がん検診は、全国的なキャンペーンにより、便免疫化学検査陽性者は30日以内に大腸内視鏡検査に移行し、外来でのスループットが向上しています。泌尿器科は、アンビューが無菌ワークフローを簡素化するシングルユースの尿管鏡と膀胱鏡を発売したことで拡大した。耳鼻咽喉科と婦人科は、オフィス環境で優れた画像解像度を実現する小型ビデオチップに支えられ、小型でありながら安定しています。消化器内視鏡の絶対量は増加を続けているが、呼吸器内視鏡と肥満治療の適応拡大により、消化器内視鏡の市場シェアは徐々に低下していくと思われます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 診断用内視鏡の需要を高める政府のがん予防戦略

- 民間医療保険普及率の上昇がプレミアム機器購入を促進

- 選択的手術の外来・日帰り手術への移行

- HD画像、ロボット、AIの技術的融合が臨床成果を高める

- 人口動態の高齢化と慢性消化器・呼吸器疾患の負担

- 市場抑制要因

- 国家予算の逼迫による高い資本コストと運営コスト

- 市場参入を遅らせる長いEU-MDR規制パスウェイ

- 二次病院における再生機器の選好

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- デバイスタイプ別

- 内視鏡

- 硬性内視鏡

- 軟性内視鏡

- カプセル内視鏡

- 使い捨て内視鏡

- ロボット支援内視鏡

- 可視化装置

- 内視鏡カメラ

- イメージプロセッサ&光源

- 3D/4Kディスプレイ&記録システム

- 手術機器

- 内視鏡治療&エネルギーシステム

- 吸入器&灌流ポンプ

- アクセサリ&消耗品

- 内視鏡

- 用途別

- 消化器内科

- 呼吸器内科

- 整形外科(関節鏡)

- 循環器

- 耳鼻咽喉科

- 婦人科

- 神経

- 泌尿器科

- 肥満・大腸がんスクリーニング

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 外来診断施設

- 使用別

- 再使用/再処理可能内視鏡

- 使い捨て内視鏡

- リプロセス機器&消耗品

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Olympus Corporation

- Karl Storz SE & Co. KG

- Boston Scientific Corporation

- Fujifilm Holdings Corporation

- Medtronic plc

- Johnson & Johnson(Ethicon)

- Stryker Corporation

- Conmed Corporation

- Cook Medical LLC

- Smith+Nephew plc

- Ambu A/S

- Pentax Medical(Hoya)

- Richard Wolf GmbH

- B. Braun Melsungen AG

- Zimmer Biomet Holdings Inc.

- Arthrex Inc.

- Cantel Medical(Steris)

- EndoMedical Innovations SA

- Laborie Medical Technologies

- Erbe Elektromedizin GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日