|

市場調査レポート

商品コード

1852032

イタリアの内視鏡検査機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Italy Endoscopy Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| イタリアの内視鏡検査機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月07日

発行: Mordor Intelligence

ページ情報: 英文 60 Pages

納期: 2~3営業日

|

概要

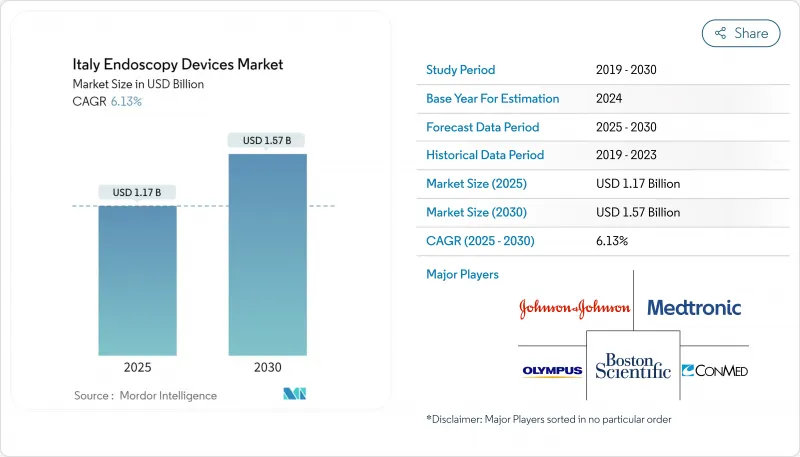

イタリアの内視鏡検査機器市場は、2025年に11億7,000万米ドルと評価され、2030年には15億8,000万米ドルに達すると予測されています。

この勢いは、消化器疾患の罹患率の上昇、人工知能を活用した画像診断の臨床的受容の拡大、低侵襲アプローチに報いる政策的支援などが重なったことに起因しています。日帰り手術センターが増加するにつれて需要はさらに加速し、プロバイダーはルーチンの診断および治療内視鏡検査にコスト効率のよい環境を提供できるようになります。一方、欧州医療機器規制(MDR)に基づく厳格な再処理規則と患者の安全性への期待の高まりを受けて、シングルユースアクセサリーの人気が高まっています。経済的な圧力や、小規模または南部の病院における不均一な人員配置の状況は成長を抑制しているが、より広い意味での上昇軌道に狂いは生じていないです。

イタリアの内視鏡検査機器市場動向と洞察

高齢化の進行に伴う消化器疾患の発生率の上昇

イタリアの炎症性腸疾患の有病率は2025年に人口10万人当たり218.3例に達し、治療用内視鏡の需要を高めています。IBD患者の入院率は16.5%で、6年間の累積手術リスクはクローン病で36%、潰瘍性大腸炎で20%と依然として高いです。そのため、より多くの専門センターを有する北部地域では、早期発見を改善し、外科手術への転換を減らすために、先進的な画像診断装置と高精細フレキシブルスコープを購入しています。高齢者層は、大腸がん検診、上部消化管出血管理、慢性膵炎評価などの手術件数を増加させ、複数年にわたる機器更新予算を支えています。

内視鏡技術の進歩

クラウドベースの人工知能が、ルーチンの大腸内視鏡検査、バレット食道監視、潰瘍性大腸炎のスコアリングを拡張。オリンパスは2024年にCADDIE、CADU、SMARTIBDのCE承認を取得し、2025年の商業展開に先駆けてイタリアで試験導入を開始しました。AIエンジンは腺腫の検出率を高め、専門医の密度が不均一な病院間で質を標準化します。統合されたクラウド分析により、ワークフローの文書化も合理化され、MDRコンプライアンスが緩和され、次世代ビデオプロセッサーの購入決定が加速されます。

高度な内視鏡機器の高コスト

AI対応の4Kタワーの価格タグは、しばしば20万ユーロ(22万6,597米ドル)を超えます。小規模のクリニックではアップグレードが先延ばしされ、メーカーの推奨を過ぎて減価償却サイクルが延びています。MDRコンプライアンスは、エンドユーザーの定価に影響を与える認証費用を追加します。ベンダーは、コストに制約のあるバイヤーの間でリフレッシュの決定を早めるために、リースやペイパープロシージャプランを売り込むことが増えています。

セグメント分析

アクセサリー&消耗品カテゴリーは2030年までCAGR 13.8%で成長し、感染管理の義務化によって使い捨て生検鉗子、スネア、バルブの採用に拍車がかかるため、資本設備を上回る。シングルユースの注入器と回収ネットは、交差汚染のリスクを低減し、洗浄消毒器の能力が限られている施設でのターンアラウンドを迅速化します。内視鏡は、オリンパスと富士フイルムの高精細軟性大腸内視鏡と胃カメラに支えられ、2024年のイタリアの内視鏡検査機器市場シェア38%を維持。ビデオシステムには、病変にリアルタイムでフラグを立てるAIが搭載されるようになっており、ファーストパス診断の精度が高まっています。

手術機器も革新的で、特にバイポーラエネルギープラットフォームと制御式CO2気腹ポンプは高度な切除を容易にします。付属品ブームにより、初期の資本支出は抑えられています。プロバイダーは、大口の購入を避けつつ、手技ごとの収益を高める高スループットの消耗品を優先しています。シングルユースのスコープにおけるバイオプラスティックベースのハンドルは、ベンダーが感染対策と持続可能性への配慮をどのように両立させているかを示しています。

2024年のイタリアの内視鏡検査機器市場規模は、大腸がん検診と潰瘍性大腸炎のモニタリングに支えられ、消化器内科が56%のシェアを占め、引き続き基幹市場となっています。AIによるポリープ検出は腺腫の認識を向上させ、治療用アクセサリーと互換性のある大型チャンネル大腸内視鏡の需要を強化します。肥満・代謝外科は、ESGが支払者の支持と患者の受容を得るにつれて、CAGR12.3%でこの分野をリードしています。イタリアの内視鏡検査機器市場は、体重管理を目的とした特殊な縫合装置や胃内バルーンシステムから利益を得ています。

呼吸器内科は、関節シースと電磁ナビゲーションにより、肺末梢病変を採取する柔軟な経気管支針生検が台頭しています。泌尿器科と婦人科の分野では、病理学的検出を強化する狭帯域画像膀胱鏡と子宮鏡が採用されています。整形外科と耳鼻咽喉科では、外来患者の関節鏡検査や喉頭鏡検査用に超小型内視鏡が試用され、イタリアの内視鏡検査機器市場のユーザー層を広げています。神経学はまだ発展途上であるが、低侵襲脊椎手術用の3D可視化プラットフォームへの投資を集めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化の進展に伴う消化器疾患の増加

- 内視鏡技術の進歩

- 日帰り手術センターの拡大がフレキシブル内視鏡の普及を加速する

- 低侵襲手術に対する認識と患者の嗜好の高まり

- 先進治療内視鏡に対するSSN償還の改善

- 市場抑制要因

- 高度内視鏡機器の高コスト

- 病院における訓練された内視鏡検査サポートスタッフの不足

- 経済的制約と予算の限界

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 内視鏡

- 軟性内視鏡

- 硬性内視鏡

- カプセル内視鏡

- ロボット支援内視鏡

- 使い捨て(単回使用)内視鏡

- 可視化システム

- カメラヘッド

- 光源

- ビデオプロセッサ

- モニター&ディスプレイ

- データレコーダー&ストレージ

- 内視鏡手術機器

- エネルギーシステム

- 吸入器&吸引ポンプ

- 内視鏡ステープラー&縫合装置

- 回収装置

- 体液管理システム

- アクセサリーと消耗品

- 内視鏡

- 用途別

- 消化器内科

- 呼吸器内科

- 泌尿器科

- 婦人科

- 整形外科(関節鏡)

- 心臓病学

- 耳鼻咽喉科手術

- 神経学

- 肥満外科&代謝外科

- その他の用途

- エンドユーザー別

- 公立病院

- 私立病院&専門クリニック

- 外来手術センター

- オフィスベースの医師設定

- 衛生状態別

- 再使用内視鏡

- 使い捨て内視鏡

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Olympus Corporation

- Karl Storz SE & Co. KG

- Fujifilm Holdings Corporation

- Boston Scientific Corporation

- Medtronic plc

- Pentax Medical(HOYA Corporation)

- CONMED Corporation

- Stryker Corporation

- Smith & Nephew plc

- Richard Wolf GmbH

- Cook Medical Inc.

- Steris plc

- Cantel Medical(Cantel Medical Italy)

- Ambu A/S

- Intuitive Surgical Inc.

- EFER Endoscopy

- SonoScape Medical Corp.

- Aohua Endoscopy

- Endotics

- ERBE Elektromedizin GmbH

- Inventis srl