日本の内視鏡デバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Endoscopy Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 92 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035064

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

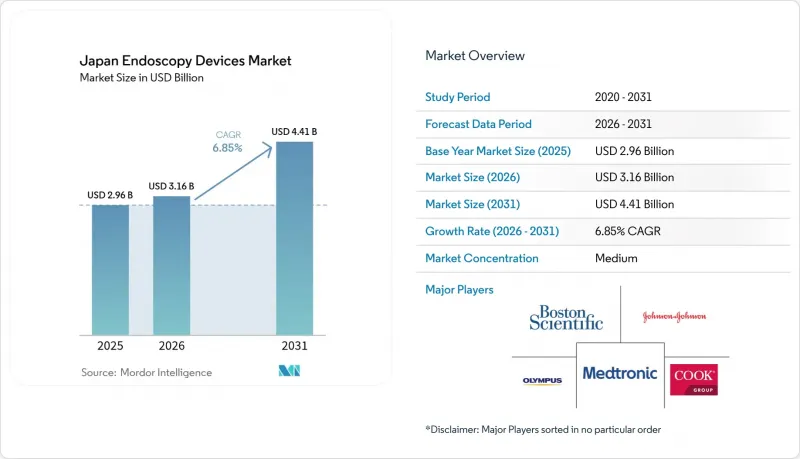

日本の内視鏡デバイス市場規模は、2025年に29億6,000万米ドルと評価され、2026年の31億6,000万米ドルから2031年までに44億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.85%となる見込みです。

日本の国民皆保険制度、急速な高齢化、および低侵襲医療への需要の高まりが相まって、検査件数の持続的な増加を後押ししています。ロボット支援プラットフォーム、AIによる画像解析、4K/8K画像技術へのアップグレードは、設備投資を高い水準に維持しつつ、病変の早期発見とより精密な治療介入を可能にしています。外来手術センター(ASC)は、コスト効率の高い拠点として急速に拡大しており、日常的な診断業務を病院から移行させ、コンパクトで高スループットなシステムへの需要を刺激しています。国内の主要企業であるオリンパス、富士フイルム、ホヤ(ペンタックス)が現在市場を独占していますが、海外参入企業はAIモジュールや使い捨てアクセサリーを活用してシェアを拡大しており、技術競争のサイクルを激化させています。先見の明のある医療提供者は、AIを活用した処置に対する償還コードが標準料金を上回るため、高度な内視鏡検査室をコストセンターではなく収益源と捉えています。

日本の内視鏡デバイス市場の動向と洞察

国民皆保険が高度内視鏡検査の普及を後押し

2024年の日本の国民健康保険法改正により、AI支援検査に対する報酬コードが拡充され、従来の内視鏡検査と比較して病院の収益が最大30%増加しました。その結果、医療機関は報酬適格性を維持するために機器の更新を加速させています。大学病院が先陣を切りましたが、資本予算が収益増と整合するにつれ、現在では地域の中核病院もこれに追随しています。この政策は早期発見を重視しており、それによって腺腫検出率を高め、再受診を減らすCADe(コンピュータ支援大腸内視鏡検査)対応の大腸内視鏡検査への需要を押し上げています。ベンダー各社は、購入決定を効率化するため、新しい内視鏡タワーに解析ソフトウェアをバンドルして対応しています。中期的には、保険償還制度の整合化により、ほとんどの都道府県でAIガイドによる画像診断が標準化される見込みです。

政府主導のがん検診義務化が検査件数を押し上げる

2024年より、50歳以上の市民を対象とした2年ごとの胃・大腸がん検診が義務化され、同年の内視鏡検査総件数は23%増加し、2025年にはさらに18%の増加が見込まれています。この義務化により、特に内視鏡的切除件数が大幅に増加しており、胃のESD(内視鏡的粘膜下層剥離術)症例はすでに腫瘍切除全体の57%を占めるまでになっています。各地方の診療所は、割り当て枠を満たすために受入能力を拡大しており、これに伴い、内視鏡用照明塔や高解像度内視鏡の一括購入が進んでいます。政府は補助金配分を処理実績指標と連動させており、日本内視鏡データベースを通じたリアルタイムのデータ報告を奨励しています。長期的には、この検診政策が安定した検査需要の基盤となり、日本の内視鏡デバイス市場を支えています。

設備投資コストと価格統制が投資障壁となっている

高度な画像機能を備えた高解像度システムは、3,000万~4,500万円(20万~30万米ドル)かかります。2年ごとの国民健康保険(NHI)改定により、標準的な処置の報酬が4.2%引き下げられ、特に症例数が限られている診療所において、投資回収期間が長期化しています。補助金制度は新技術を優遇していますが、小規模な医療機関は初期投資資金の調達に苦慮しており、デジタル格差が拡大しています。共同購入やメーカーによるリース制度により、こうした障壁は一部緩和されていますが、市場CAGRに対する中期的な影響は依然としてマイナスです。

セグメント分析

ロボット支援システムは最も急成長しているカテゴリーであり、小規模なベースながらCAGR14.1%で拡大しています。一方、フレキシブル内視鏡は2025年に53.40%という最大の売上シェアを占め、日本の内視鏡デバイス市場における可視化ハードウェアの市場規模を支えています。「ヒノトリ」システムの2024年の承認範囲拡大は、臨床面での勢いとベンダーのコミットメントを示しています。高度な関節可動性と手ぶれ補正機能は、複雑なESD(内視鏡的粘膜下層剥離術)やNOTES(非侵襲的内視鏡的治療)手技を支援します。一方、4K/8Kタワーは、AIモジュールが求める最低画質基準を満たそうとする病院の間で、機器更新需要を喚起しています。タワー価格には国民健康保険(NHI)による圧力がかかっていますが、アクセサリーは着実な牽引力を維持しており、利益率を支えています。デジタルツインの統合により、術前シミュレーションが可能となり、手技時間の短縮や治療結果の監査支援が期待されます。

ロボットシステムは高価格帯ですが、リースモデルは差別化を望むASC(外来手術センター)をターゲットにしています。カプセル内視鏡は、非侵襲的な消化器スクリーニングを好む患者の需要により都市部で普及が進んでいますが、保険適用範囲は依然として限定的です。予測期間を通じて、継続的な光学系のアップグレード、ロボット技術、およびコネクテッドケア分析により、このセグメントは日本の内視鏡デバイス市場の中核であり続けるでしょう。

消化器分野は売上高の60.35%を占めており、大腸内視鏡検査やESD(粘膜下層切除術)の実施件数を確保する政府主導の検診制度に支えられています。最も急速に発展している泌尿器分野は、シングルポートロボットによる瘢痕を最小限に抑えた腎摘出術や前立腺摘出術が可能となり、CAGR11.7%で成長しています。整形外科分野では関節鏡検査の需要が安定して推移しており、一方、循環器分野ではアブレーションのガイドとして心内イメージングが活用されています。耳鼻咽喉科および婦人科分野は、専門用途のスコープや、デクスターロボットによる腹腔鏡下子宮全摘出術の実現可能性を背景に、緩やかな成長を見せています。

日本の内視鏡デバイス市場において、消化器分野のシェアは2031年まで引き続き支配的であると予想されますが、増分収益は泌尿器科および他分野への応用からますます生じるようになるでしょう。そのため、ベンダー各社は資本利益率を最大化するため、多分野での使用が可能なモジュラー型プラットフォームを優先しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 国民皆保険制度と高度な内視鏡検査に対する有利な償還制度

- 政府主導の胃がん・大腸がん検診義務化により、検査件数が増加

- 外来手術センターの拡大により、高スループット内視鏡システムの需要が拡大

- AI搭載のCADe/CADxモジュールの統合が、可視化プラットフォームのアップグレードサイクルを促進

- 生活習慣に関連する消化器疾患の有病率の上昇が、治療内視鏡検査の普及を促進

- 市場抑制要因

- 初期設備投資コストの高さと国民健康保険(NHI)による価格規制が、機器の投資回収率(ROI)を制限

- 認定内視鏡医および看護スタッフの不足により、検査実施能力を抑制

- 使い捨て内視鏡に対する環境面およびコスト面の懸念が導入率を抑制

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- デバイスタイプ別

- 内視鏡

- 硬性内視鏡

- 軟性内視鏡

- カプセル内視鏡

- ロボット支援内視鏡

- 内視鏡手術用機器

- 可視化装置

- 内視鏡カメラ

- SD映像システム

- HD映像システム

- 4K/8K UHD映像システム

- アクセサリー・消耗品

- 内視鏡

- 用途別

- 消化器内科

- 整形外科

- 心臓病学

- 耳鼻咽喉科手術

- 婦人科

- 泌尿器科

- 処置タイプ別

- 診断用内視鏡

- 治療内視鏡

- エンドユーザー別

- 病院

- 外来手術センター(ASC)

- 専門クリニック

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Olympus Corp.

- Fujifilm Holdings Corp.

- Hoya Corp.(Pentax Medical)

- Johnson & Johnson(Ethicon Endo-Surgery)

- Boston Scientific Corp.

- Medtronic plc

- Cook Group Inc.

- KARL STORZ SE

- Conmed Corp.

- Richard Wolf GmbH

- Machida Endoscope Co., Ltd.

- Aohua Endoscopy Co., Ltd.

- Taewoong Medical Co., Ltd.

- SonoScape Medical Corp.

- Smith & Nephew plc

- Stryker Corp.

- Intuitive Surgical Inc.

- Nipro Endo Inc.

- Arthrex Inc.

- Cantel Medical(Jazz ALPHA)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 92 Pages

- 納期

- 2~3営業日