|

市場調査レポート

商品コード

1851982

中国の内視鏡デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)China Endoscopy Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中国の内視鏡デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月07日

発行: Mordor Intelligence

ページ情報: 英文 90 Pages

納期: 2~3営業日

|

概要

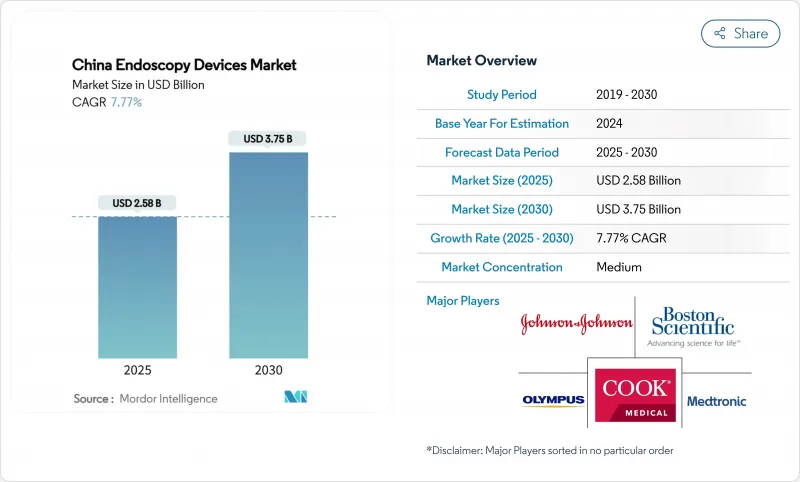

中国の内視鏡デバイス市場の2025年の市場規模は25億8,000万米ドルで、2030年には37億5,000万米ドルに達し、CAGR 7.77%で拡大すると予測されています。

2050年までに国民の26%が65歳以上になるという高齢化社会と、早期発見と幅広い検査アクセスを義務付ける国家的ながん抑制目標が成長を支えています。4K/3D/AI可視化プラットフォームの急速な普及、単回使用スコープへのシフト、低侵襲手技への保険適用拡大が需要を強化しています。メイド・イン・チャイナ2025」の国産化目標の下、国内イノベーターは生産量を拡大し、輸入モデルの長年の優位性を侵食しています。三次病院の設備投資やトレーニング専用ハブへの投資も並行して行われ、手技のボトルネックが緩和される一方、国家医療製品管理局(NMPA)はハイテク・システムの認可を加速させています。中国の内視鏡デバイス市場には、ハードウェア、ソフトウェア、アフターサービスなど多層的なビジネスチャンスが存在します。

中国の内視鏡デバイス市場の動向と洞察

高齢人口の増加と相まって胃腸疾患の有病率が上昇

消化器疾患は、中国の人口動態が後期高齢者にシフトするのに連動して増加しています。80歳以上の高齢者では、すでに40.2%が多疾患合併症を患っています。政府が資金を提供するスクリーニングの試験的実施では、費用対効果の増分比が1QALYあたり1,343米ドルと低く、大規模な展開が財政的に可能であることが確認されています。このような経済性は、一般市民の意識向上キャンペーンと相まって、中国の内視鏡デバイス市場内の大腸内視鏡検査およびEGD検査室における安定した処理能力を後押ししています。

内視鏡機器の技術的進歩

人工知能エンジンは、手作業による読影と比較して病変検出を95.9%まで高めながら、カプセル読影時間を89.3%短縮しています。MONARCHプラットフォームのようなロボット気管支鏡システムは、末梢結節まで到達範囲を広げ、治療適応を拡大します。統合型3D 4K蛍光ユニットは、深部知覚、超高精細、リアルタイムの灌流評価を組み合わせ、腫瘍断端の改善を実現します。実験的なラマン対応スコープは、生検なしで組織学レベルの洞察を約束し、精密診断の次のフロンティアを示します。これらのブレークスルーは、臨床の期待を高め、中国の内視鏡デバイス市場全体の設備更新サイクルを加速させる。

先進内視鏡システムの高コスト

ロボットと蛍光ユニットの資本価格は依然として高いです。ある大手マルチポート手術用ロボットは、普及を促進するために値引きされたが、それでも年間導入台数は30%近く減少しました。年間サービス契約、修理費、集中的なトレーニングなど、目に見えない経費がかさみ、予算に制約のある病院は導入に踏み切れないです。現地の新興ベンダーによる競争力のある価格設定が障壁を低くしているが、国際的なコスト構造への完全な収束は、中国の内視鏡デバイス市場ではまだ数年先のことです。

セグメント分析

2024年の売上高シェアはフレキシブル機器が48%を占め、ルーチンの消化器、気管支、耳鼻咽喉科手術を通じて中国の内視鏡デバイス市場を支えています。しかし、ロボット支援システムは、サブミリメートル制御と統合AIナビゲーションの需要により、2030年までのCAGRが14.7%と最も速いです。高精細画像、触覚フィードバック、クラウド解析は、特に末梢肺結節や複雑な泌尿器病変のために、かつての実験的プロトタイプを日常使用の資産に変えつつあります。

メーカー各社は、蛍光、3D可視化、ディープラーニングによる病理予測をロボットアームに直接組み込むことで、診断と治療のサイクルを短縮しています。気道管理用の単回使用フレキシブルロボットも評価中で、感染制御の利点と機械的安定性を兼ね備えています。こうした技術革新が進むにつれて、ロボットプラットフォームの中国の内視鏡デバイス市場規模は従来のカテゴリーを凌駕することになるだろうが、使い捨てスコープによるエコシステムは、大量の患者を診療する呼吸器クリニックでは不可欠な存在であり続けると思われます。

消化器領域は2024年の市場規模の42%を占め、依然として中国の内視鏡デバイス市場の基幹をなす手技です。しかし、呼吸器ケアは最も急カーブを描いており、大気汚染によるCOPDと肺がん検診の義務化を背景に、呼吸器内科用機器はCAGR10.2%で上昇すると予測されています。病院は、気管支鏡検査能力を拡大し、末梢腫瘍に対して内視鏡ガイダンスに依存するマイクロ波アブレーションカテーテルを採用しています。

整形外科センターは関節鏡によるスポーツ医学プログラムを拡大し、インターベンショナル心臓病学は弁検査用のマイクロ内視鏡を試しています。耳鼻咽喉科クリニックは、音声障害に対する意識が高まる中、喉頭鏡に対する安定した需要を維持しています。婦人科と脳神経外科は、4K 3Dビューが重要な、小規模だが複雑性の高いニッチ分野です。このような多様なパイプラインは、臨床サイクル全体における中国の内視鏡デバイス市場の回復力を補強しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化の進展に伴う消化器疾患の有病率の上昇

- 内視鏡機器の技術的進歩

- 拡大する医療インフラと医療ツーリズム

- 医療機器に対する政府の取り組みと支援

- 低侵襲手術の採用拡大

- 市場抑制要因

- 高度内視鏡システムの高コスト

- 厳しい規制当局の承認と認証プロセス

- 限定的な償還政策と低い保険適用範囲

- 規制の見通し

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- デバイスタイプ別

- 内視鏡

- 軟性内視鏡

- 硬性内視鏡

- カプセル内視鏡

- ロボット支援内視鏡

- 使い捨て内視鏡

- 内視鏡手術機器

- エネルギー&止血システム

- アクセス&クロージャーデバイス

- 送気システム

- 可視化装置

- 内視鏡カメラ

- HDシステム

- 4K/3D/AI対応システム

- アクセサリー&リプロセシングデバイス

- 内視鏡

- 用途別

- 消化器内科

- 呼吸器内科

- 整形外科

- 循環器

- 耳鼻咽喉科

- 婦人科

- 神経学

- 小児内視鏡

- エンドユーザー別

- クラスIII病院

- クラスII &I病院

- 外来手術センター(ASCs)

- 専門クリニック

- 衛生分野別

- 再使用内視鏡

- シングルユース内視鏡

- リプロセス・滅菌システム

- 技術別

- HDイメージング

- 4K/3Dイメージング

- AIアシストイメージング(NBI、TXI、CADx)

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Olympus Corporation

- Fujifilm Holdings

- Boston Scientific Corporation

- Medtronic plc

- Johnson & Johnson(Ethicon & Auris)

- KARL STORZ SE & Co. KG

- Stryker Corporation

- PENTAX Medical(HOYA)

- Conmed Corporation

- Cook Medical

- Mindray Bio-Medical Electronics

- Scivita Medical Technology

- Shanghai Aohua Photoelectricity Endoscope

- Jiangsu Vedkang Medical Sci-Tech

- Anrei Medical(Hangzhou)

- Shanghai MicroPort Endoscopy

- EndoFresh(Zhuhai)

- United Imaging Healthcare(UIH)

- Ambu A/S

- Intuitive Surgical