体組成計:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Body Composition Analyzers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851981

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

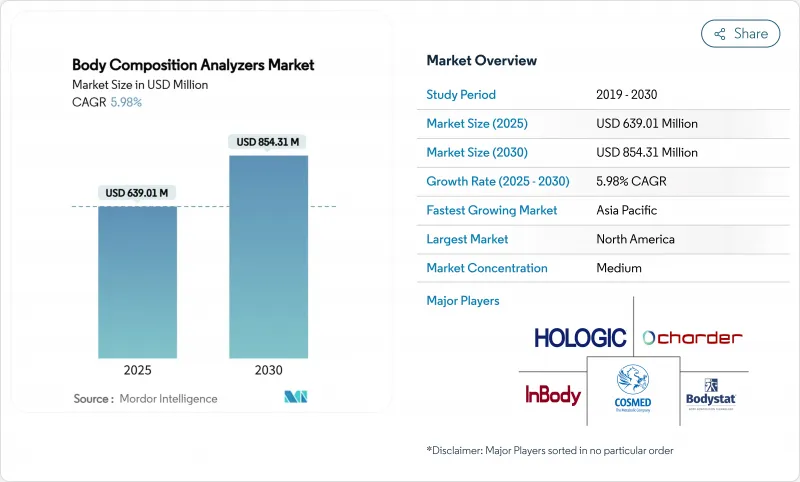

体組成計市場規模は2025年に6億3,901万米ドルと推計され、2030年には8億5,431万米ドルに達すると予測され、予測期間(2025-2030年)のCAGRは5.98%です。

成長は、体組成測定がニッチ診断から、臨床、フィットネス、家庭環境で広く採用される健康モニタリングツールへと明確に移行していることを反映しています。世界的な代謝性疾患有病率の上昇、製品の継続的な小型化、携帯性とコスト面の利点を維持しながら二重エネルギーX線吸収測定法(DEXA)の精度に近づいた多周波生体電気インピーダンスの技術革新の収束が、普及を後押ししています。米国食品医薬品局(FDA)の機器分類の明確化や、診療報酬体系へのメタボリックスクリーニングの段階的組み入れといった規制上の支援は医療提供者の信頼を強化し、家庭ユーザーは生のインピーダンス信号を実用的な健康ガイダンスに変換する接続型体重計を受け入れています。競合メーカーは、スマートフォンによる3D光学スキャンが普及し、ハードウェアの精度とクラウド分析を融合させたハイブリッド・エコシステムの舞台が整いつつある中で、民族や年齢に特化した精度のアルゴリズムを改良しています。

世界の体組成計市場の動向と洞察

肥満と代謝異常の患者数の増加

肥満はかつてないペースで増加しており、肥満を抱える成人は2030年までに2倍以上の11億3,000万人に達すると予測されています。臨床ガイドラインでは、BMIよりも体組成を測定することがますます好まれるようになっています。なぜなら、インピーダンスに基づく分析では、BMIだけでは見逃される高脂肪低筋肉プロファイルに隠れたサルコペニア性肥満を発見することができるからです。世界の推計によると、2024年にはすでに5億600万人がメタボリック障害を抱えています。そのため医療システムは、内臓脂肪率のインピーダンス検査を含む診断プロトコルをアップグレードし、分析装置をオプション機器から予防医療の中核機器に変えようとしています。このシフトは、早期のリスク層別化に報いる支払側のインセンティブと一致しています。保険会社は、代謝の悪化を早期に発見できれば長期的な出費を抑えられると見ています。その結果、病院は年1回の健康診断や肥満手術の経路に分析装置を組み込むようになり、長期的な需要が定着しています。

多周波BIAの技術的進歩

多周波BIAは細胞内と細胞外の水分を別々に測定し、現在の臨床研究ではDEXAとの相関を0.973以上に押し上げています。8電極配置と位相角分析の進歩は、腫瘍学、腎臓学、および重症患者栄養学に有用な細胞膜の完全性に関する窓を提供します。メーカー各社は、多様な集団における精度の重要な障壁を取り除くため、民族特有の方程式を自動選択する人工知能ルーチンを組み込んでいます。ウェアラブルインピーダンスパッチは、水分補給と筋グリコーゲンの推定値をモバイルダッシュボードに中継し、継続的なモニタリングを可能にします。これらのアップグレードにより、オペレーター間のばらつきが減少し、体重管理だけでなく、包括的な代謝プロファイリングまで使用事例が拡大した。

高い機器とメンテナンスコスト

エントリーレベルのマルチ周波数ユニットは約6,755米ドルから始まり、研究グレードのシステムでは5万米ドルまで上昇します。年1回の校正、電極交換、ソフトウェア・ライセンスの更新が生涯コストを押し上げ、小規模クリニックや個人経営のジムの足かせとなっています。新興市場のプロバイダーは、より高い資金調達コストとスポット的なサービス範囲に直面し、ダウンタイムリスクを高めています。リース制度は打撃を和らげるが、それでも人口の少ない地域では満たすのが難しい台数保証が必要です。規模の経済が価格設定を引き下げるまで、初期費用はコストに敏感な地域における体組成計市場の普及率の上限となると思われます。

セグメント分析

バイオインピーダンスアナライザは、広範な臨床検証と比較的控えめな資本要件により、2024年の体組成計市場シェアは44.32%を占めました。一方、3D光学ボディスキャナーは、コンピュータビジョンアルゴリズムの成熟とハードウェアコストの低下により、2030年までのCAGRが最速の7.48%となります。二重エネルギーX線吸収測定法は、調査や骨粗鬆症スクリーニングのために重要であるが、高価な購入価格と放射線プロトコルのために制限されています。スキンフォールドキャリパーは、予算や技術的な簡便さが精度を上回る教育現場で使用され続けています。空気ー変位プレチスモグラフィと静水圧式体重計は、最高水準の精度を求める研究機関で使用され、スマートな接続型体重計はコスト意識の高い家庭ユーザーを惹きつけています。電極材料、インピーダンス信号のろ過、位相角分析の継続的な研究開発により、光学的進歩の中でも生体インピーダンス機器は競争力を維持しています。

ハイブリッドシステムがインピーダンスコアと光学カメラを融合させ、体内組成測定と体外形状の視覚化の両方を実現することで、製品の展望はさらに多様化します。このような融合により、メーカーはフィットネス・アプリとのパートナーシップを活用し、ソーシャル・メディア共有の動向を活用することができます。知的財産の出願では、動的な電極選択と小型化された電流注入回路への関心が明らかにされており、診療所を受診することなくDEXAのような知見を提供する将来のウェアラブルを示唆しています。従って、既存企業が今日の販売量を支える一方で、人工知能と代替センシング・モダリティを活用する革新企業が長期的な需要を形成すると思われます。

地域分析

北米は2024年の世界売上高の33.93%を占め、潤沢な資金を持つヘルスケアシステム、明確なCPT償還コード、成熟した遠隔医療インフラに支えられています。北米の市場拡大は、現在、初回の臨床購入よりも、買い替え需要、ソフトウェア・サブスクリプションのアドオン、より広範な世帯への普及に依存しています。カナダは米国の動向を反映しているが、専門医の不足を補うために地方の診療所に携帯型分析装置を提供する遠隔栄養パイロット事業を追加しています。

アジア太平洋地域の2030年までのCAGRは9.68%となり、高齢化、肥満の拡大、政府による予防医療キャンペーンに支えられる。日本ではサルコペニア検診のガイドラインが病院での調達に拍車をかけ、中国ではフィットネス・クラブ・ブームが会員参加型のコネクテッド・スケールを採用しています。韓国と中国の現地製造クラスターは機器コストを削減し、価格に敏感なセグメントを支援します。インドと東南アジアでは遠隔医療が拡大し、農村部での導入が進みます。

欧州は引き続き堅調で、機器の品質を保証する厳格なEU MDRコンプライアンスや、リスクを嫌うプロバイダーにとって魅力的なGDPRに沿ったデータガバナンスの恩恵を受けています。公衆衛生機関は栄養不良とサルコペニアのスクリーニングを推進し、臨床利用を拡大します。北欧諸国は、ほぼ普遍的な電子カルテ統合を披露し、シームレスなデータフローのベンチマークを設定。南欧および東欧諸国は、デジタル・ヘルス近代化のために割り当てられたEUの資金と厳しい予算のバランスを取りながら、徐々に前進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 肥満および代謝異常患者の大規模なプール

- 多周波Biaの技術的進歩

- 健康とフィットネスに対する消費者の意識の高まり

- 予防医療保険償還の拡大

- 遠隔栄養および遠隔医療プラットフォームとの統合

- プロスポーツのパフォーマンス分析における採用

- 市場抑制要因

- 高い設備とメンテナンスコスト

- デバイスの種類による測定の不一致

- データ・プライバシーとサイバーセキュリティ・コンプライアンスのハードル

- 光学/AIボディスキャンの新たな代替製品

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(単位:米ドル)

- 製品別

- バイオインピーダンスアナライザー

- スキンフォールドキャリパー

- 静水圧計量機器

- 空気ー変位プレチスモグラフィー

- 二重エネルギーX線吸収測定法(DEXA)

- 3D光学ボディスキャナー

- スマート・コネクテッド・スケール

- その他の製品

- 測定技術別

- 単一周波数BIA

- マルチ周波数BIA

- セグメント別BIA

- ポータブル/ハンドヘルド・システム

- ベンチトップ/スタンドアロン・システム

- エンドユーザー別

- 病院&クリニック

- スポーツ医学センター

- ホームケア

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- InBody Co. Ltd

- Omron Healthcare Inc.

- Hologic Inc.

- Tanita Corporation

- Seca GmbH & Co. KG

- COSMED Srl

- Bodystat Ltd

- Charder Electronic Co. Ltd

- Withings SA

- Google(Fitbit Inc.)

- Koninklijke Philips N.V.

- EatSmart Inc.

- Evolt 360

- Styku Inc.

- Renpho Health

- BVI Medical Ltd(Body Volume Indicator)

- Maltron International Ltd

- Biospace Co. Ltd(InBody's brand)

- AKERN Srl

- Xiaomi(Mi Body Composition)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日