スポーツ医学:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Sports Medicine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851959

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

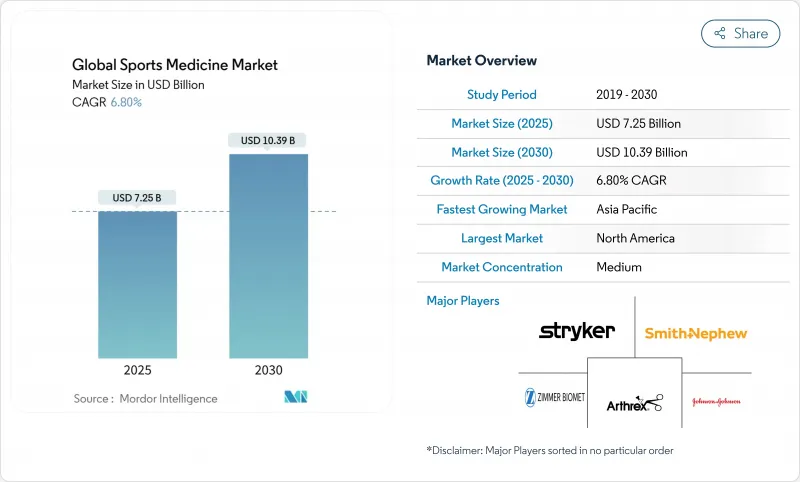

スポーツ医学市場規模は、2025年に72億5,000万米ドル、2030年には100億9,000万米ドルに達し、2025年から2030年にかけてCAGR 6.8%で成長すると予測されています。

プロスポーツ選手やレクリエーションスポーツ選手の数は着実に増加しており、また活動的であり続けようとする高齢化社会と相まって、傷害の予防、診断、治療ソリューションに対する需要は高く維持されています。再生整形生物学的製剤の採用、低侵襲関節鏡検査の普及、適切な処置の外来手術センターへの移行は、治療経路を再構築し、対応可能な量を拡大しています。北米は、充実した医療制度と深いスポーツ文化を背景に40%の収益基盤を確保し、アジア太平洋は、拡大するスポーツインフラと医療ツーリズムの流れを背景にCAGR8.1%で加速しています。既存企業が次世代関節鏡、生物学的製剤、デジタルワークフローツールでポートフォリオを刷新し、より良いアウトカムとエピソード総コストの削減を約束する中、競合の激しさは増しています。

世界のスポーツ医学市場の動向と洞察

筋骨格系およびスポーツ関連傷害の負担の増大

青少年から高齢者まで、組織化されたスポーツへの年間参加者数は増加しているが、臨床的注意を要する傷害の数は予防努力を上回り続けています。毎年350万人以上の子供たちがスポーツに関連した訴えでクリニックを訪れ、成人では生産性と生活の質を損なう腱症などの変性疾患が増加しています。2024年には、膝の外傷だけで41%の手術が行われ、外科的リソースに負担がかかると同時に、早期介入とリハビリテーション・プログラムに対する支払者の関心が加速しています。医療提供者は、複雑な肩や膝の症例の診断ワークフローに機械学習アルゴリズムを組み込むことで、トリアージ精度を向上させ、最終治療までの時間を短縮しています。各国政府は同時に傷害サーベイランス・プログラムを強化し、臨床医に予防キャンペーンを行うための豊富な疫学的データを提供しています。このような要素は、手術件数を維持し、スポーツ医学市場全体の高度な固定、グラフト、リハビリテーション製品に対する需要を強化します。

低侵襲関節鏡手術へのシフト

関節鏡下手術は、切開創が小さく、機能回復が早く、感染リスクが低いことから、関節修復の幅広い分野で選択される術式となっています。Arthrex ApolloRF i90のような高周波アブレーターは、従来のシステムよりも効率的に軟部組織を除去し、手術時間の短縮と良好な可視化をサポートすることが、比較ベンチテストで確認されています。外来手術センターで行われる肩、膝、足首の手術は、2024年には2桁の成長率で増加し、支払側のインセンティブと患者の当日退院志向が後押ししています。機器サプライヤーは、コンパクトなタワーシステム、使い捨ての可視化プローブ、手技効率を高めるAI強化イメージングで対応しています。これらのイノベーションは、スポーツ医学市場の入院整形外科からのシフトを強化し、堅調な設備更新サイクルを支えています。

高コストと償還の不確実性

整形生物学的注射、先進ポリマーアンカー、患者専用インプラントは、従来の代替品を3~5倍も上回る高価な定価で販売されているが、多くの適応症が適応外のままであるため、保険会社の保険適用はしばしば遅れています。価格に敏感な市場の医療提供者は、資本支出を管理するために競争入札を採用し、それによって供給者のマージンに下方圧力をかけています。新興経済国では、予算が限られているため、最先端の関節鏡タワーへのアクセスが制限され、基本的な器具への依存が長引き、より高価な使い捨て器具の普及が遅れています。機器メーカーは、特に一括払いが主流である外来患者での償還を拡大するために、医療経済的な事例を示すか、リスク分担モデルを提供する必要があります。

セグメント分析

2024年のスポーツ医学市場において、整形外科用インプラントが35%の売上を占める最大の市場となっています。とはいえ、オルソバイオロジクスが最も急成長する軌道を確保しました。スポーツ医学の再生整形生物学的製剤の市場規模は、2024年の12億米ドルからCAGR 11.5%で2030年には23億米ドルに拡大すると予測されており、生物学的修復への軸足を強調しています。病院や外来センターは、PRPや骨髄濃縮液のためのポイント・オブ・ケア調製システムを統合し、無菌性を維持しながら処置時間を短縮しています。大手医療機器メーカーは、生体移植片、コラーゲン・スキャフォールド、合成エクステンダーを自社のインプラントラインに加えつつあり、将来のポートフォリオ競争力は、金属固定と生体補強の融合にかかっていることを裏付けています。

手技のばらつきは治療結果の再現性を妨げる可能性があるため、外科医の教育は依然として重要な推進力となっています。主要な大学センターでは、現在、フェローシップのカリキュラムに生物学的整形術のモジュールを組み入れ、患者の選択と標準化された注入プロトコルを強調しています。同時に、ヘルスケアの支払者は、スポーツ復帰の迅速化と再手術の減少による長期的なコスト相殺を確認するために、レジストリーを分析しています。このようなデータが成熟すれば、償還経路が明確になり、スポーツ医学市場全体への生物学的矯正の浸透がさらに加速されるであろう。

地域分析

北米は、包括的な保険適用、エリートアスリートへの投資、学術医療センターとプロフランチャイズとの深い協力関係によって支えられており、2024年の世界売上高の40.0%を占めています。Johns Hopkins Medicineの軟骨再生イニシアチブやU.S. Olympic &Paralympic Committeeの専用クリニックのようなプログラムは、最先端の研究を促進すると同時に、調査結果を日常診療に迅速に反映させています。成果報酬は、機能的な向上が証明されたインプラントや生物学的製剤の導入を促し、平均販売価格の高い環境を支えています。FDAの510(k)パスウェイによる規制の明確化も、継続的なデバイスの反復を促進するが、生物製剤のライセンス申請規則では、整形生物学的製剤はより厳しい精査を受ける。

中国、インド、東南アジア諸国がスタジアム建設、アスリート・トレーニング・センター、国境を越えた医療観光ハブに資金を提供しているため、アジア太平洋地域は2030年までのCAGRが最速の8.1%となっています。各国のスポーツ当局はアマチュア・アスリートへの保険適用を拡大し、診断・治療需要に拍車をかけています。日本のクリニックは現在、ロボットアームによるアシストと再生補助器具を組み合わせたACL再建術を、海外の患者向けに即日販売するようになっています。APKASSのような地域の整形外科学会は、継続的な医学教育を推進し、ベストプラクティスの普及を助け、技術導入を加速させています。投資家は、この地域の関節鏡システムと生物学的製剤のための強力なパイプラインを示している、地方のスポーツ機関の新しい契約と連動して、しばしば機器の注文が急増することを観察しています。

欧州では、GDPの成長が鈍化しているにもかかわらず、クラブスポーツが確立され、筋骨格系研究のための資金が調整されているため、有意義な規模が維持されています。EU規制の下、国境を越えた患者の移動が可能なため、小規模加盟国のアスリートもドイツやフランスの一流施設にアクセスでき、手術件数を維持できます。医療機器メーカーは、厳しい臨床エビデンス要件を課しながらも、患者の安全性を強調する、移り変わるMDR情勢に対応しています。三大陸の中心から外れると、ラテンアメリカと中東は、都市部の病院が北米のセンターを模範とする整形外科プログラムを導入しているため、ささやかではあるが需要が増加しています。とはいえ、不均等なインフラ配分が当面の規模を制限しているため、サプライヤーは第一級都市と官民パートナーシップ・プロジェクトに注力するよう促しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 増加する筋骨格系およびスポーツ関連傷害の負担

- 低侵襲関節鏡手術へのシフト

- バリューベース医療モデルの拡大

- 再生医療と生物学的治療の進歩

- 世界のプロリーグ、フィットネスインフラ、コミュニティスポーツプログラムへの投資の増加

- 消費者は予防とリハビリのソリューションをオンラインで積極的に追求します。

- 市場抑制要因

- 高コストと償還の不確実性

- 新製品承認までの期間を延長する地域特有の厳しい規制要件

- 新たな再生治療の安全性と有効性に関する長期的な臨床エビデンスは限定的、医師の採用を抑制

- 価格敏感市場における低コストの代替品と偽造品の蔓延、プレミアムブランドの売上減少

- バリュー/サプライチェーン分析

- 規制と技術の展望

- 規制情勢

- 主要技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 整形外科インプラント

- 関節鏡検査機器

- オルソバイオロジクス

- ブレース&サポート

- 包帯&テープ

- その他の製品タイプ

- 用途別

- 膝の怪我

- 肩の怪我

- 足と足首の怪我

- 腰と股関節の怪我

- 肘の怪我

- 手と手首の怪我

- 脊椎損傷

- その他の怪我

- エンドユーザー別

- 病院

- 外来外科センター

- 在宅ケア

- その他のエンドユーザー

- 地理

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Arthrex Inc.

- Smith+Nephew Plc

- Stryker Corporation

- Zimmer Biomet Holdings Inc.

- Johnson & Johnson Services Inc.

- Medtronic Plc

- CONMED Corporation

- Breg Inc.

- Enovis Corporation(DJO Global)

- Mueller Sports Medicine Inc.

- Performance Health Holding Inc.

- Anika Therapeutics Inc.

- Integra LifeSciences Corporation

- KARL STORZ SE & Co. KG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日