|

市場調査レポート

商品コード

1851957

欧州のウェアラブル医療機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Europe Wearable Medical Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州のウェアラブル医療機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月03日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

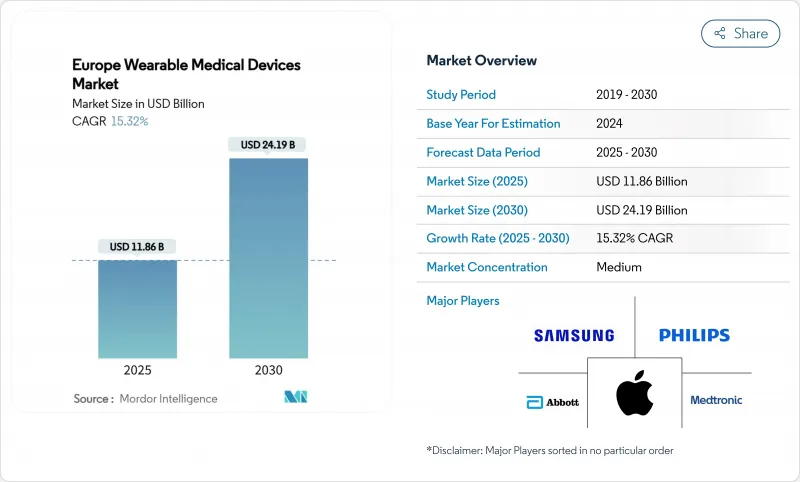

欧州のウェアラブル医療機器市場規模は、2025年に118億6,000万米ドル、2030年には241億9,000万米ドルに達すると予測され、予測期間中のCAGRは15.32%です。

医療機器規制(MDR)の下で進行中の規制調和、慢性疾患の流行、労働力不足が、臨床および消費者環境での継続的モニタリングの採用を促進しています。各国の償還枠組み(特にドイツのデジタルケア法)は、臨床的に検証されたウェアラブルをウェルネスアクセサリーではなく処方可能な治療法として再評価しており、EUの新規イノベーション資金4億300万ユーロは次世代デバイスの製品パイプラインを加速させています。サプライチェーンの多様化、エネルギーハーベスティングのブレークスルー、マルチモーダルセンサースタックは、フォームファクターの障壁を下げ、デバイスの長寿命化を可能にしています。同時に、GDPR後の断片的なデータ共有ルールや医師の精度に関する懸念が目先の勢いを削いでおり、臨床検証は市場拡大戦略の中心であり続けています。

欧州のウェアラブル医療機器市場動向と洞察

MDR承認の医療用ウェアラブルに対する規制の後押し

2021年以降のMDR施行により、欧州のウェアラブル医療機器市場参入企業は臨床性能の証明を義務付けられ、ウェアラブルはライフスタイルガジェットから規制対象の医療ツールへと変貌を遂げました。市販後の臨床フォローアップ要件が強化されたことで、アルゴリズムの精度を向上させる継続的なデータループが形成されているが、認証までの期間が長くなったことで、資本力のある既存企業が有利になっています。材料安全条項は、生体適合性ポリマーへのシフトを促し、持続可能な設計革新に拍車をかけています。これらの要因を総合すると、医師の信頼が高まり、専門外の小規模新興企業の参入障壁が高まる。

センサーの急速な小型化とマルチモーダルチップ

微細加工により、1つのチップで複数のバイタルを追跡できるようになり、デバイスの嵩が減り、使用事例が広がりました。トリニティ・バイオテックのCGM+は、持続的なグルコース、体温、水分補給のセンシングをコインサイズのパッチに統合しており、この変化を示しています。消費電力はマイクロワットレベルまで下がり、バッテリー寿命が延び、エネルギーハーベスティングモジュールへの道が開かれました。設計の自由度は、粘着パッチから移植可能なものまで、多様なフォームファクターを促し、欧州のウェアラブル医療機器市場の小児および老人コホートへの採用を拡大しています。

GDPR後の細分化されたEUデータ共有ルール

GDPRの解釈は国によって異なるため、メーカーは市場ごとに同意フローを再設計する必要があり、EU全域での発売が遅れます。医療提供者は、責任追及やプライバシー訴訟のリスクから、継続的なデータを電子記録に統合することに依然として慎重です。これらのサイロは、国境を越えたデータセットに依存する予測分析モデルの妨げとなり、調和されたガイダンスが現れるまで、欧州のウェアラブル医療機器市場の拡張性を抑制します。

セグメント分析

診断・モニタリング用ウェアラブルは、2024年に欧州のウェアラブル医療機器市場シェアの62.55%を占めたが、これはデバイス上での治療よりも継続的な監視を優先する病院と支払者の姿勢を裏付けるものです。このサブセグメントは2030年まで15.73%で成長し、慢性疾患の流行と退院後のモニタリング義務に後押しされます。持続グルコースモニターは、触媒酵素の改良とワイヤレスキャリブレーションの恩恵を受けて、成長の先頭に立っています。バイタルサインパッチはECG、SpO2、呼吸数センシングをバンドルするようになり、遠隔ICUプログラムの機器予算を引き下げます。治療用ウェアラブルは依然としてニッチだが、神経調節とクローズドループインスリン投与に明るい兆しが見えます。エネルギー自律型刺激装置やパッチポンプは患者の負担を軽減し、内分泌学分野での幅広い採用を促しています。こうした動向により、欧州のウェアラブル医療機器市場は、予測可能な外来患者中心の治療の要として確固たる地位を築いています。

残りのセグメントシェアは治療用機器であり、リアルタイムで治療量を調整する症状別アルゴリズムに軸足を移しています。疼痛管理プラットフォームは、電気刺激と生体情報フィードバックを組み合わせ、オピオイド削減義務に対応しています。AIの咳分類器を搭載した呼吸器ウェアラブルはCOVID-19以降に有用性を見出し、リハビリ用外袖は可動域遠隔測定を理学療法士に送信します。セグメントの差別化は現在、臨床エビデンス、アルゴリズムの透明性、MDRコンプライアンスを中心に展開されており、これらは欧州のウェアラブル医療機器市場で勝ち組になるための要素となっています。

18~60歳のユーザーは、雇用者のウェルネス補助金やデジタルファーストの保険商品を背景に、2024年には欧州ウェアラブル医療機器市場規模の60.22%を獲得します。しかし、18歳未満の採用は、小児用糖尿病センサーや学校ベースのウェルネス・プログラムに対する親の需要に後押しされ、CAGR16.29%で拡大しています。ゲーム化されたダッシュボードや子供サイズの装着バンドを特徴とするデザインは、エンゲージメントを向上させ、離脱率を低下させる。高齢者向けには、シンプルなインターフェースとエネルギーハーベスティングが重要です。夜間の転倒を検知するペンダントや、手先が不自由な人のための充電クレードルは、高齢者によくあるペインポイントをターゲットにしています。EUの人口動態が高齢化傾向にあるため、長期的な普及は、介護者の統合と、欧州のウェアラブル医療機器市場にとって極めて重要な、保険償還に裏付けられた遠隔モニタリングにかかっています。

臨床医は、デジタルネイティブの未成年者では高齢者よりも服薬アドヒアランスが高いことを報告しており、予防医療アルゴリズムを強化する縦断的データセットを作成しています。政策立案者は、早期からのモニタリングが生涯コスト削減のテコになると考えており、小児臨床試験への政府助成を強化しています。すべてのグループにおいて、行動科学に根ざしたパーソナライズされたコーチングが、欧州のウェアラブル医療機器業界における継続的な収益ビジネスモデルにとって重要なKPIである、機器の継続的な利用を促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- MDR承認の医療用ウェアラブルに対する規制の後押し

- センサーの急速な小型化とマルチモーダルチップ

- 雇用者が資金提供する企業ウェルネス・プログラム

- アウトカムベースのモデルへの医療費支払者のシフト

- 充電摩擦を除去するマイクロ・エネルギー・ハーベスト

- EUのデジタル治療薬償還試験

- 市場抑制要因

- GDPR後の細分化されたEUデータ共有ルール

- 中国中心の電池ベンダーによるサプライチェーンリスク

- アーリーアダプターの買い替えサイクルの停滞

- 臨床グレードの精度に対する医師の懐疑論

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- デバイスタイプ別

- 診断&モニタリング機器

- バイタルサインモニタリングデバイス

- 睡眠モニター機器

- 持続グルコースモニター

- 血圧モニター

- その他の診断&モニタリング機器

- 治療機器

- 疼痛管理機器

- リハビリテーション機器

- 呼吸療法機器

- インスリン送達デバイス

- その他の治療機器

- 診断&モニタリング機器

- 年齢層別

- 18歳未満

- 18-60歳

- 60歳以上

- 流通チャネル別

- オンライン

- オフライン

- 用途別

- スポーツ&フィットネス

- 遠隔患者モニタリング

- ホームヘルスケア

- エンドユーザー別

- 消費者

- 病院&クリニック

- 長期ケアセンター

- 外来手術センター

- その他

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 競合ベンチマーキング

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Alphabet Inc.

- Apple Inc.

- Beurer GmbH

- Biobeat Technologies Ltd.

- Dexcom Inc.

- Garmin Ltd.

- Huawei Technologies Co., Ltd.

- Intelesens Ltd.

- Koninklijke Philips N.V.

- Medtronic plc

- MINTTI Health

- Omron Corporation

- Oura Health Oy

- Polar Electro Oy

- ResMed Inc.

- Samsung Electronics Co., Ltd.

- Suunto Oy

- Withings SA

- Xiaomi Corporation