|

市場調査レポート

商品コード

1851938

睡眠時無呼吸症候群治療器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Sleep Apnea Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 睡眠時無呼吸症候群治療器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月11日

発行: Mordor Intelligence

ページ情報: 英文 116 Pages

納期: 2~3営業日

|

概要

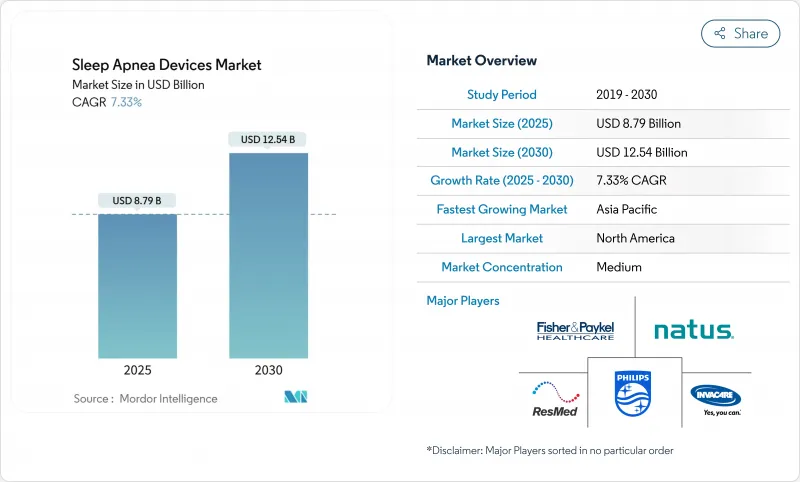

睡眠時無呼吸症候群治療器の市場規模は2025年に87億9,000万米ドル、2030年には125億4,000万米ドルに達し、2025-2030年のCAGRは7.33%で拡大すると予測されています。

その勢いは、未治療の睡眠時無呼吸症候群が心血管疾患を加速させ、血糖コントロールを悪化させ、認知機能を損なうという認識の高まりに起因しています。これと並行して、フィリップスのリコールは調達予算を代替サプライヤーに振り向け、一方、主要市場における償還制度の拡充は自己負担額を引き下げ、治療対象者を拡大しています。家電ブランドは、FDAが認可したスクリーニング機能で治療法の連続体に参入し、新たに診断される患者をさらに広げています。そのため機器メーカーは、ハードウェアのサプライヤーからデータを活用したケアマネジメントのパートナーへとポジションを変え、経常的な収益源を強化し、ソフトウェアと分析における新たなクロスセルの機会を創出しています。

世界の睡眠時無呼吸症候群治療器市場の動向と洞察

肥満の流行に関連した閉塞性睡眠時無呼吸症候群の世界的有病率の上昇

肥満は依然として閉塞性睡眠時無呼吸症候群(OSA)の最も強い修正可能な危険因子であり、両疾患の疫学的曲線は連動して上昇しています。病的肥満の外科手術候補者では、肥満度が60を超えるとOSA有病率は95%に達します。しかし、米国では3,000万人の成人が睡眠時無呼吸症候群であると推定されているが、正式な診断を受けているのはわずか600万人です。このような潜在的な臨床ニーズが、診断機器、遠隔モニタリング・アクセサリー、長期治療ソリューションに対する持続的な需要を支えています。保険会社は、未治療の睡眠時無呼吸症候群が高血圧に関連した入院など、経済的な負担を下流にもたらすことを認識するようになっており、保険適用拡大は政治的にも財政的にも魅力的なものとなっています。

主要市場におけるPAPおよび口腔内装置治療の保険適用拡大

現在、保険償還制度改革は、より広範な治療手段を包含しています。米国では、メディケア・メディケイド・サービスセンター(Centers for Medicare &Medicaid Services)が、検査室での睡眠ポリグラフ検査または適格な在宅検査によって開始された持続陽圧呼吸療法(CPAP)に保険償還を行っています。さらに、患者が特定の臨床基準を満たした場合には、口腔内装置や舌下神経刺激にも保険が適用されます。フランス、ドイツ、日本でも同様の政策転換が行われ、機器購入の回収期間が短縮され、交換サイクルが高くなっています。支払者はまた、アドヒアランス監査を導入し、継続的なレンタル料の支払いと使用データのアップロードを結びつけています。

患者の信頼を損なう製品リコールと安全性への懸念

2021年から2024年にかけてのフィリップス・レスピロニクス社のリコールは、数百万台のCPAP、BiPAP、人工呼吸器ユニットを対象としており、FDAの医療機器に関する報告書によれば、フォームの劣化が呼吸器系の損傷と560人の死亡に関連しています。2024年1月の同意判決により、フィリップスは製造品質に関する義務を満たすまで、米国での新たな睡眠時無呼吸装置の販売を禁じられました。このエピソードは、このカテゴリー全体の規制当局の警戒を強め、発泡体の安定性と生体適合性に関して追加の市販前試験が求められるようになりました。ライバルブランドはシェア拡大の恩恵を受ける一方で、強化された品質保証プロトコルのコストを負担することになり、目先の利幅が損なわれ、製造リードタイムが長くなる可能性があります。

セグメント分析

睡眠ポリグラフ装置は、2024年の睡眠時無呼吸症候群治療器市場の42.0%を占め、依然として収益の大部分を占めています。パンデミック(世界的大流行)の影響で支払者や医療提供者が分散型診断を受け入れざるを得なくなったためです。臨床研究では、認可されたHSTデバイスの84.5%が前向き精度試験を受けたことが確認され、臨床的信頼が確固たるものとなり、ラボ内検査と同等の償還への道が開かれました。かつては完全な睡眠ポリグラフ検査ワークステーションのみを提供していたメーカーも、今ではコンパクトな3型レコーダー、クラウドダッシュボード、AI主導のスコアリングサービスをバンドルし、HSTネイティブの課題からシェアを守っています。

継続的な普及により、診断サブセグメントの売上貢献は2025年の30億3,000万米ドルから2030年には43億1,000万米ドルに増加し、より広範な睡眠時無呼吸症候群治療器市場と同様に7.3%の複利ペースを意味します。ペイ・パー・テストのSaaSモデルは、安定した継続的経済性を下支えし、治療用ハードウェアのインバウンド・クロスセリングの糸口を生み出します。このセグメントの成功はまた、検査室のキャパシティーの制約を緩和し、未診断患者の機器サポートによる治療コホートへの転換を加速します。

地域分析

北米は2024年売上高の38.0%を占め、引き続き最大の売上貢献国です。これは、診断薬の高い普及率、民間保険の堅調な導入、成熟した販売代理店ネットワークに支えられています。フィリップスの同意判決により、この地域の供給状況が変化し、米国での出荷が5~7年間凍結され、競合他社の利益が加速しています。ResMedは2024年第3四半期に前年同期比11.27%の売上増を報告し、小規模ライバルの2.6%減を明らかに上回りました。安全性の実績が確立された機器を好む臨床医は、この勢いをさらに強めています。今後、睡眠時無呼吸症候群治療器市場は、価値ベースの償還スキームが文書化されたアウトカムに報いるため、統合型クラウドサービスへと軸足を移していくと思われます。

アジア太平洋地域の2025年~2030年のCAGRは8.9%で、睡眠時無呼吸症候群治療器の世界市場で最も速いペースで推移すると予測されます。有病率のデータは、潜在的な需要の大きさを浮き彫りにしています。システマティックレビューによれば、成人OSAの有病率は中国で23.6%と高く、インドでは5,000万人以上の有病成人を抱えている可能性が示唆されています。医師の意識と睡眠検査室の不足により診断にはまだ限界があるが、中国とインドでは政府保険の拡大により携帯型HSTキットの導入が進んでいます。多国籍ブランドは、呼吸療法チェーンや遠隔医療ポータルと提携し、CPAPの貸し出しプログラムを展開しています。

欧州市場は、臨床的に検証された製品を支持する厳格な規制の枠組みや各国の償還リストの恩恵を受けて、変動性は低いもの安定した買い替え需要を示しています。この地域の睡眠時無呼吸症候群治療器市場規模は、2032年までに35億3,000万米ドルに達すると予測されています。英国の特許判決でResMedの知的財産権の主張が無効となった後、病院はFisher &Paykelのマスクに急速に切り替えました。地域のイノベーションは、臨床性能を守りつつEU環境指令に準拠するため、ノイズ減衰素材とリサイクル可能な部品に重点を置いています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 肥満の流行に関連した閉塞性睡眠時無呼吸症候群の世界の有病率の上昇

- 主要市場におけるPAPおよび口腔アプライアンス治療の保険適用拡大

- 小型、コネクテッドPAPおよび家庭用睡眠検査装置の技術的進歩

- 診断の滞りを減らすための在宅睡眠検査の採用増加

- デバイスメーカーとテレヘルスプラットフォーム間の戦略的コラボレーション

- 早期OSA介入による健康と経済的利益に関する臨床的証拠の増加

- 市場抑制要因

- 新興市場におけるPSGインフラの高い資本コストとメンテナンスコスト

- 患者の信頼を損なう製品リコールと安全性への懸念

- 新規コネクテッドデバイスの厳しい規制承認スケジュール

- 治療成績に影響する患者のコンプライアンス不良とデバイスの放棄率

- バリュー/サプライチェーン分析

- 規制または技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 診断機器別

- 睡眠ポリグラフ検査システム(PSG)

- 家庭用睡眠検査(HST)キット

- パルスオキシメータ

- アクチグラフィ・ウェアラブル

- 治療機器別

- 気道陽圧(PAP)装置

- 持続陽圧呼吸器(CPAP)

- バイレベル気道陽圧(BiPAP)

- 自動気道陽圧(オートPAP)

- 酸素療法機器

- 据置型酸素濃縮装置

- 携帯用酸素濃縮器

- オーラル・アプライアンス

- アダプティブ・サーボ・ベンチレーション(ASV)

- 鼻用およびフルフェイスマスク

- アクセサリー&消耗品

- 気道陽圧(PAP)装置

- エンドユーザー別

- 睡眠研究所および病院

- ホームケア

- その他のエンドユーザー

- 地理

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Koninklijke Philips N.V.

- ResMed Inc.

- Fisher & Paykel Healthcare Ltd.

- Drive DeVilbiss Healthcare LLC

- SomnoMed Ltd.

- Cadwell Laboratories Inc.

- Nihon Kohden Corp.

- Vyaire Medical Inc.

- Invacare Corp.

- Teleflex Inc.

- Natus Medical Inc.

- Lwenstein Medical GmbH

- BMC Medical Co. Ltd.

- ZOLL Medical Corporation,

- Braebon Medical Corp.

- React Health(formerly Human Design Medical)