|

市場調査レポート

商品コード

1851930

スペインの内視鏡デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Spain Endoscopy Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| スペインの内視鏡デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月08日

発行: Mordor Intelligence

ページ情報: 英文 90 Pages

納期: 2~3営業日

|

概要

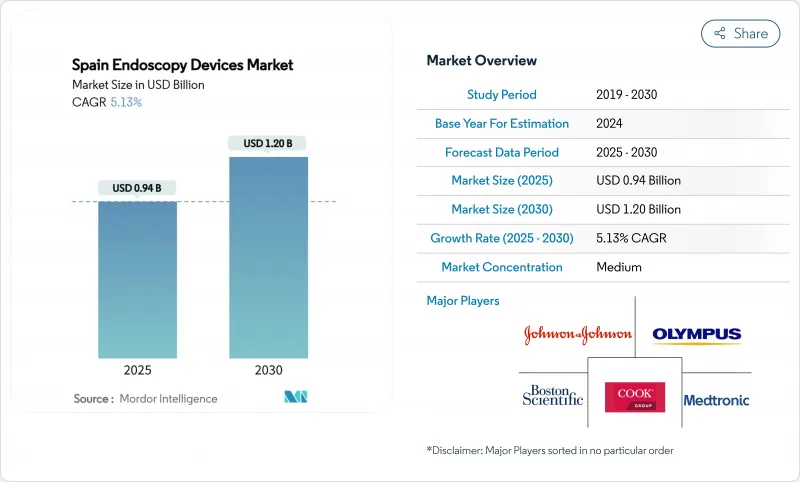

スペインの内視鏡デバイス市場規模は2025年に9億4,000万米ドル、2030年には12億米ドルに達し、CAGR 5.13%で拡大すると予測されています。

低侵襲手技への需要の高まり、大腸がんスクリーニングによる診断件数の増加、HDおよびAI対応プラットフォームへの迅速なアップグレードにより、機器の更新サイクルが加速しています。また、スペインの民間保険加入率の上昇に伴い、処置スループットも上昇しており、外来手術センターでの機器需要が高まっています。同時に、高齢化により消化器系疾患の罹患率が上昇し、在院日数の短縮と治療費全体の削減を実現する高度な可視化システムの必要性が高まっています。主要メーカーは、感染管理のギャップに対処するシングルユーススコープや、リアルタイムの病変認識アルゴリズムを組み込んだソフトウェアのアップデートで対応しています。

スペインの内視鏡デバイス市場動向と洞察

スペインの高齢化社会における消化器疾患とがんの有病率の上昇

大腸がんは現在スペインで2番目に多い悪性腫瘍であり、スペイン人の20.5%がすでに65歳を超えています。全国的な検診の拡大が大腸内視鏡検査の件数を押し上げており、TEOGICコホートでは2027年までに15%~20%急増すると予測しています。そのため医療機関は、平坦な病変を早期に発見するために、高精細広視野スコープとAIコンピューター支援検出(CADe)モジュールを優先しています。ガリシアとアストゥリアスの病院は、早期発症の消化器がんの地域的発生率が高いことを理由に、機器の交換スケジュールを早めています。ナローバンドイメージングなどの画像強調モードとクラウドベースのアナリティクスが入札仕様で要求されるようになったため、メーカーは利益を得ています。

低侵襲治療へのシフトによる入院期間とコストの削減

国公立病院は、このような利点を利用して待ち行列を縮小し、民間グループは即日退院パッケージを販売します。保険会社は現在、腹腔鏡や内視鏡によるアプローチを従来の手術と同等に払い戻し、取り込みを強化しています。機器ベンダーは、エネルギー源、気腹器、画像タワーをバンドルし、制約のあるSNS予算に見合った1手技あたりのコスト契約を提供するようになってきています。

高額な資本コストとライフサイクル保守コストが普及を阻む

プレミアムビデオシステムの価格は80,000-150,000ユーロで、年間サービス料は購入価格の8-12%に達します。スペインのNHSは、医療予算の7.9%しか医療技術に割り当てておらず、EU平均の8.3%を下回っています。そのため、地方の小規模病院では、推奨使用年数を超えて機器を引き伸ばし、3次医療機関との技術格差を広げています。費用対効果のしきい値は、1QALYあたり22,000~25,000ユーロで推移しており、明らかにフォローアップ処置を置き換えるものでない限り、プレミアムアップグレードの承認は制限されています。

セグメント分析

内視鏡は2024年のスペインの内視鏡デバイス市場規模の47.7%を占め、消化器内科と呼吸器内科の検査室での定着した使用に支えられています。投資の優先順位は、引き続き高精細ビデオ胃カメラとバーチャル色視鏡モードをサポートする大腸内視鏡に集中しています。しかし、使い捨てスコープは、感染管理監査によって再処理のギャップが明らかになるにつれて、CAGR 12.0%で加速しています。

可視化タワーは、病変コントラストを改善し、蛍光イメージングを容易にする4Kおよび近赤外システムの漸進的な展開に牽引され、売上高で第2位にランクされています。内視鏡治療機器は後塵を拝しているが、ESD治療やPOEM治療では堅調な伸びを示しています。コンピュータ支援検出を組み込んだソフトウェアプラットフォームは、スペインの内視鏡デバイス市場がハードウェア中心の調達から統合されたデジタルエコシステムへのシフトを促進していることを示しています。

消化器内科は2024年のスペインの内視鏡デバイス市場シェアの57.0%を占め、2026年までに完全保険適用を目指す全国的な大腸がん検診と結びついています。カプセル内視鏡検査と肥満治療内腔治療が手技構成の幅を広げ、スリムスコープと使い捨てオーバーチューブのリピート購入を支えています。慢性呼吸器疾患とCOVID後の後遺症が気管支鏡検査件数を増加させるため、呼吸器内科の使用はCAGR9.0%で拡大しています。

肺結節評価のためのAIステージングモジュールと使い捨て気管支鏡は、ICUの回転時間を短縮します。耳鼻咽喉科領域と婦人科領域は小規模ながら、コストカーブを下降する3チップリジッドカメラヘッドの恩恵を受ける。スペインの内視鏡デバイス業界関係者はまた、ハイブリッドORにおける術中可視化需要の高まりに注目しており、スコープを手術ナビゲーションシステムと統合するようサプライヤーに圧力をかけています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化するスペイン人口における消化器疾患とがんの有病率の上昇が診断用内視鏡の需要を押し上げる

- 低侵襲手術へのシフトがスペイン医療全体の在院日数とコストを削減

- HD/4K画像処理とAI統合の急速な技術進歩が臨床の精度と普及を強化する

- 民間医療保険の普及が民間病院とASCの手術件数を増加させる

- ロボット&デジタル内視鏡プラットフォームによる買い替えサイクルが資本支出を増加させる

- 市場抑制要因

- 高い資本コストとライフサイクル・メンテナンス・コストが、予算に制約のある公立病院での導入を制限している

- 複雑な再処理要件が総所有コストと感染制御の課題を高める

- 訓練された内視鏡看護師と技術者の不足がスループット能力を低下させる

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 内視鏡

- 軟性内視鏡

- 硬性内視鏡

- カプセル内視鏡

- ロボット支援内視鏡

- 使い捨て/単回使用内視鏡

- 可視化システム

- ビデオプロセッサ&光源

- カメラヘッド&モニター

- 手術器具&アクセサリー

- 内視鏡治療&エネルギー機器

- 吸入・灌流システム

- ソフトウェア&AIプラットフォーム

- 内視鏡

- 用途別

- 消化器

- 呼吸器内科

- 耳鼻咽喉科

- 婦人科

- 泌尿器科

- 整形外科&関節鏡

- 循環器

- 神経/神経内視鏡

- 術中可視化

- エンドユーザー別

- 公立病院(SNS)

- 民間病院

- 外来手術センター

- 専門クリニック

- 用途別

- 再利用可能内視鏡

- 使い捨て/単回使用内視鏡

- 再処理(サードパーティ)内視鏡

- 技術別

- 2Dハイビジョン内視鏡

- 4K/UHD内視鏡

- 3D&ロボット内視鏡

- AIアシスト内視鏡

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Olympus Corporation

- KARL STORZ SE & Co. KG

- Boston Scientific Corporation

- Johnson & Johnson(Ethicon Inc.)

- Fujifilm Holdings Corporation

- Hoya Corporation(Pentax Medical)

- Medtronic plc

- Stryker Corporation

- Richard Wolf GmbH

- Cook Medical LLC

- Ambu A/S

- ConMed Corporation

- Cantel Medical(Steris plc)

- Arthrex Inc.

- Mindray Medical International Ltd.

- SonoScape Medical Corp.

- Karl Kaps GmbH & Co. KG

- Optomic Spain

- Palex Medical SA

- VirtaMed AG