電動手術器具:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Powered Surgical Instrument - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851924

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

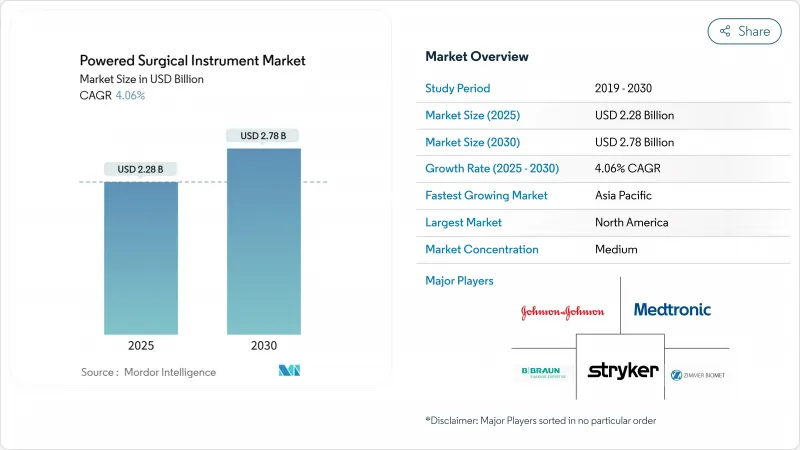

電動手術器具の市場規模は2025年に22億8,000万米ドル、2030年には27億8,000万米ドルに達する見込みで、CAGRは4.06%です。

高齢化、手術件数の増加、段階的な技術向上が、初期採用段階以降の成長を支えています。需要は低侵襲手技の嗜好によって強化される一方、標準滅菌に向けた規制の動きは既存サプライヤーに有利です。病院はまた、価値ベースの医療指標を満たすために統合機器プラットフォームを優先し、プレミアム価格を支えます。アジア太平洋地域のインフラ整備と日帰り手術専門センターの台頭は、電動手術器具市場における北米の現在の収益リーダーシップとバランスをとる地理的シフトを下支えしています。

世界の電動手術器具市場の動向と洞察

手術件数と外傷件数の増加

新興経済国での保険適用拡大や都市化による外傷発生率の上昇に伴い、世界の手術室活動は活発化しています。救急部では、骨折を手動の工具よりも早く安定させ、転帰を改善し、重症患者用のベッドを確保するために、電動ドリルやノコギリを利用しています。アジア太平洋の大規模センターでは、バッテリーモードと有線モードを組み合わせたハイブリッドコンソールが導入され、外傷症例間の回転時間が短縮されています。交通事故や労働災害は予測可能な需要を生み出し、急成長する大都市圏の動力式手術器具市場を支えています。複雑な多発外傷を治療する病院では、在庫の合理化と迅速な滅菌サイクルの確保のため、モジュラー式ハンドピースシステムの購入が増えています。外科医は、手術時間の短縮を報告し、パワープラットフォームへの継続的な投資に対する行政支援を強化しています。

変性疾患を持つ高齢者人口の増加

65歳以上の高齢者は先進国で最も急速に増加しているコホートであり、人工関節置換術や脊椎固定術の件数を押し上げています。これらの手術は高トルクのドリルやリーマーに依存しており、動力式手術器具市場の長期的な収益基盤を確保しています。米国では、人工股関節置換術と人工膝関節置換術の診療報酬バンドルによって、病院は手術を効率的に完了するよう求められており、外科医の疲労を軽減する軽量バッテリーハンドピースが支持されています。欧州の日帰り手術施設では、手術室のセットアップを簡素化するためにコードレス・システムを活用し、股関節の即日再置換術を行っています。日本のクリニックでは、移動外科チームを通じて地方の老人患者に対応するためにポータブルコンソールを配備し、アクセスの幅を広げています。このような人口動態に連動した需要は構造的なものであり、サプライヤーにとっては2030年以降も持続的な販売パイプラインが確保されることになります。

電動機器は資本コストとメンテナンス・コストが高い

初期購入価格は50,000~20万米ドルであり、年間サービス契約は通常、初期購入金額の10~15%に相当するため、小規模施設の予算は厳しいです。研究によると、ロボット胆嚢摘出術のディスポーザブルは、腹腔鏡手術の同等品を上回るが、優れた治療成績は得られず、管理者は高度なコンソールのROIを疑問視しています。新興市場のクリニックでは、バッテリーの交換費用を避けるために中古の有線システムを購入し、アップグレードを遅らせることが多いです。複数年リースモデルが普及しつつあるが、金利変動が資金調達コストを上昇させ、短期的な購入計画を抑制する可能性があります。その結果、臨床チームが有線ソリューションを強く希望しているにもかかわらず、資本集約度が普及を抑制しています。

セグメント分析

リチウムイオンバッテリープラットフォームが動力式手術器具市場を牽引し、バッテリーシステムは2030年までのCAGRを4.92%と予測しています。2024年においても有線式電気器具のシェアは41.23%であり、これは中断のない電流を重視する大量生産センターでの従来の設置を反映しています。交換可能なバッテリーポッドを特徴とするアセンブリは、外来治療室での回転時間を短縮し、整形外科外傷室での支持を集めています。ハイブリッド・コンソールは、術中の体位変換時に壁電源からバッテリー・バックアップにシームレスに移行し、ケーブルのないドレープの無菌性を確保します。現在、競合の中心は充電サイクルの寿命と、病院資産ソフトウェアに反映されるリアルタイムのバッテリー診断です。予測期間中、特にアジア太平洋の拡大する日帰り手術網では、可搬性の利点からバッテリーユニットが新規導入の最前線に立ち続ける。

外科医は、2時間を超える可能性のある関節形成術において、コードの散乱を減らし、ハンドピースを軽くすることが人間工学的な主な利点であるとしています。空気圧式プラットフォームは、その超スムーズなトルク伝達のため、脳神経外科ではニッチな需要を維持しているが、病院がデジタルOR投資に期待する接続性に欠けています。そのためサプライヤーは、Bluetoothによるファームウェアのアップデートをバッテリーハンドルに組み込み、滅菌可能な充電ドックと組み合わせています。ラテンアメリカの価格に敏感な病院では、初期費用を抑えられる下取りプログラムによって改修された有線リグが依然として好まれています。電動手術器具市場は、バッテリーの技術革新が持続的な成長レバーであることを強調しながらも、電源タイプ間のバランスの取れた購買により、多様性を維持しています。

ハンドピースは、2024年の売上高の60.45%を占め、電動手術器具市場の経済的要となっています。ノコギリシステムと高速ドリルが整形外科の需要をリードし、シェーバーは耳鼻咽喉科とスポーツ医学室でシェアを伸ばしています。一方、付属品と消耗品はCAGR 5.12%で拡大しており、使い捨てのバース、ブレード、スリーブはメーカーに予測可能な1ケース当たりの収入を提供しています。消耗品は再滅菌の手間を省き、感染管理監査に適合するため、病院は高い変動費を受け入れています。

OEMは、スマートコンソールからの使用データに基づいてブレードを自動発送するサービス契約をバンドルし、年金のような収益を生み出します。消耗品の拡大はまた、周期的な資本予算に対する収益を平準化し、マクロ経済の変動を乗り切るためのサプライヤーの位置づけとなります。形成外科クリニックは、鼻形成術の修正にマイクロバーリングチップを採用し、手技に特化した消耗品がいかに顧客ベースを広げるかを示しています。在庫センサーと連動したデジタル注文ポータルが顧客をさらに囲い込み、粘着性のある関係を通じて動力式手術器具市場を強化しています。

地域分析

2024年の売上シェアは北米が35.45%でトップ。メディケアバンドルが手術時間を短縮する機器への設備投資を刺激する一方、米国の外科医は予知サービス診断が可能なスマートコンソールを採用しています。カナダの地方購買グループは、普遍的な予算のもとで利益を最大化するために複数処置キットを支持し、メキシコの国境沿いの病院は医療観光客にサービスを提供するために動力付き手術器具市場を利用します。

欧州は第2位の地域です。ドイツ、フランス、イタリアでは、高齢化に伴う整形外科症例の増加が見られ、病院は在院日数の短縮に報いる価値ベースの契約を採用しています。英国では、NHSの1症例あたりのコストしきい値に購買ガイドラインを合わせることで、コンソールのログから得られる寿命分析に重きを置いた調達を行っています。EUの医療機器規制は、患者の安全性を強化すると同時に、価格主導の競争からブランドを守るため、既存ブランドが提供できる強固な臨床データを要求しています。

アジア太平洋地域のCAGRは5.46%と最も高いです。中国の県立病院は、国民保険による整形外科の保険適用拡大に伴い、器具の在庫をアップグレード。インドの都市クラスターでは、バタライズド・キットを好む大量診療のデイ・クリニックが開設されます。日本の超高齢化社会は、股関節と脊椎の手術件数を安定的に維持し、韓国の美容ツーリズムは、外国人患者を満足させるために欧州のマイクロドリルを輸入しています。ASEANのハーモナイゼーションは承認にかかる時間を短縮しているが、ローカル・コンテンツ・ルールは多国籍企業と地域のOEMとのパートナーシップを促進しています。これらの力学が組み合わさることで、アジア新興国全体の動力式手術器具市場に決定的な成長のベクトルが見えてくる。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 手術件数と外傷件数の増加

- 変性疾患を抱える老年人口の増加

- 電動手術器具の絶え間ない技術進歩

- 低侵襲手術と外来手術の採用増加

- 新興市場における専門日帰り手術センターの拡大

- バリューベース医療への移行がOR技術への効率投資を促進する

- 市場抑制要因

- 電動機器は資本コストとメンテナンスコストが高め

- 低所得地域における熟練外科医療従事者の不足

- 機器の滅菌とバッテリー廃棄に関する厳しい規制と環境政策

- ネットワーク接続手術機器におけるデータセキュリティの懸念

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 動力源源別

- 有線電動

- バッテリー駆動(リチウムイオン、ニッケル水素)

- 空気圧/窒素

- ハイブリッド・スマートコンソール

- 製品タイプ別

- ハンドピース

- ドリルシステム

- ソーシステムズ

- リーマーシステム

- ステープラー

- シェーバー&デブリーダー

- その他のハンドピース

- 電源と制御

- アクセサリー&消耗品

- ハンドピース

- 用途別

- 整形外科&外傷

- 歯科および顎顔面

- 脳神経外科&脊椎

- 心臓・循環器

- 形成外科・再建外科

- その他の用途

- エンドユーザー別

- 病院

- 外来外科センター

- 整形外科・歯科専門クリニック

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Stryker Corporation

- Medtronic plc

- Johnson & Johnson(DePuy Synthes)

- Zimmer Biomet

- B. Braun(Aesculap)

- Smith & Nephew

- ConMed Corporation

- De Soutter Medical

- MicroAire Surgical Instruments

- Adeor Medical

- Panther Healthcare

- Arthrex

- Brasseler USA

- OsteoMed

- MatOrtho

- NSK Nakanishi

- Bien-Air Surgery

- Ruijin Medical

- Arbutus Medical

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日