|

市場調査レポート

商品コード

1851912

トルクセンサ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Torque Sensor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| トルクセンサ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月08日

発行: Mordor Intelligence

ページ情報: 英文 118 Pages

納期: 2~3営業日

|

概要

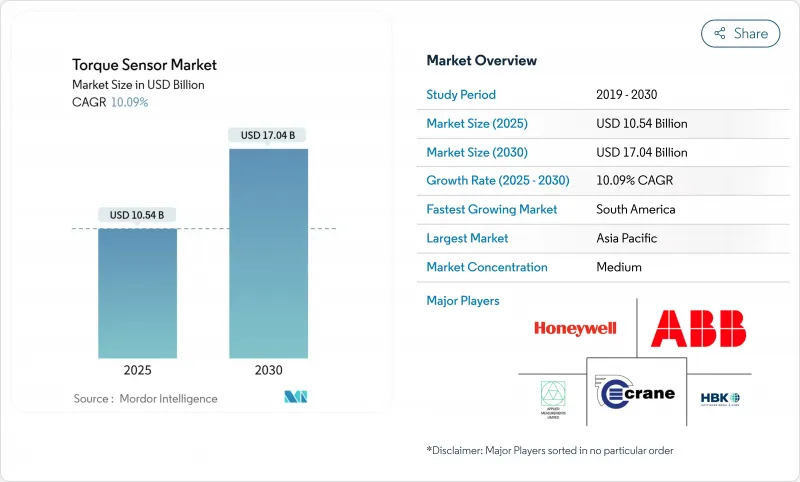

トルクセンサの世界市場規模は、2025年に105億4,000万米ドル、2030年には170億4,000万米ドルに達し、CAGR 10.09%で成長すると予測されています。

その勢いを支えているのは、自動車のパワートレインの急速な電動化、産業オートメーションの深化、インフラ、エネルギー、医療機器における精密測定要件の厳格化です。自動車の電動化は、トルクフィードバックが電動パワーステアリング、ドライブトレイン制御、先進運転支援機能に不可欠となったため、引き続き需要を支えました。協働ロボットの成長も並行して進み、1台あたりのセンサー搭載量が増加し、e-bikeやその他のマイクロモビリティ・プラットフォームは、大量生産と低コストの機会を増やしました。ベンダーは、生の精度から、電磁干渉耐性、ワイヤレス遠隔測定、予測分析プラットフォームとの統合へと差別化をシフトしました。インドと南米における地域的な調達イニシアチブは、中国産レアアースへの依存を緩和しようと努めたが、高品位磁気弾性合金のサプライチェーンへの露出は依然として制限要因でした。

世界のトルクセンサ市場の動向と洞察

パワーステアリング(EPS)システムの電動化

電動パワーステアリングのトルク監視が義務化され、景気減速時にも需要が拡大。2024年に発行された欧州の規制では、自律走行に対応するためにステアリング・トルク・フィードバックの継続が義務付けられ、すべてのEPSユニットに少なくとも1つのセンサーを組み込むことが義務付けられました。OEMは機能安全目標を満たすために二重冗長設計を採用し、車両あたりのセンサー量は実質的に倍増しました。Vitescoのようなサプライヤーは、EPSトルクセンシングを半自律走行レーンキープとドライバーの意思予測のためのコアイネーブラーとして挙げています。同じデータ・チャネルは無線アナリティクスで再利用され、インテグレーターの生涯サービス収入を増加させる。従来の油圧式ステアリング・プラットフォームが衰退するにつれて、対応可能な自動車ベースは不可逆的にEPSアーキテクチャへとシフトしました。

製造業における自動化とCobotの台頭

協働ロボットはISO 10218の安全制限に準拠するために瞬時のトルク検出を必要とし、コボットの出荷台数とセンサーユニットの間に1対1の関係が生まれました。2024年にはコボットの世界販売台数が従来の産業用ロボットを上回り、電子機器、食品、軽量組立ライン向けのEMI耐性多軸トルクセンサが急成長しました。認証ガイドラインにより冗長センシングが義務付けられ、各ロボットの部品代が効果的に引き上げられました。ポーランドの中小企業における2024年の普及率はわずか26%にとどまっており、これは欧州の製造業に潜在する大きな可能性を示しています。長期的なインパクトは、スマートワークセルが繊維工場や農産物加工工場に普及するにつれて、個別の自動化だけにとどまらないです。

自動車量産プログラムにおける価格感応度

OEMのコスト削減目標により、主要EVプラットフォームではセンサーの価格設定がユニットあたり50米ドル近くに制限され、サプライヤーは補助機能を取り除くよう圧力をかけられています。バッテリー・パックのコストを相殺する必要性から、あらゆるドライブトレイン・コンポーネントの監視が強化され、プラットフォームの標準化によって仕様のコモディティ化が進みました。2024年のレアアース磁石の供給途絶はジレンマを悪化させ、インドや南米の自動車メーカーは、精度が低下するリスクのある代替材料の検討を余儀なくされました。サプライヤーはモジュール式エレクトロニクスで対抗し、プレミアム・トリム用のオプションのコンディショニング・ボードを可能にする一方、エントリー・バリエーション用の低コストのコアを維持した。

セグメント分析

2024年のトルクセンサ市場シェアは、ドライブトレイン、風力タービン、プロセス制御の分野で回転型ユニットが65.5%を占めました。回転ユニットは、EVやタービンのクローズドループ制御をサポートする連続的なその場計測を提供します。リアクションタイプは、機械加工やバッテリーセルのラップ工程で自動テストスタンドが普及したため、ベースは小さいもの、CAGR 11.8%を記録しました。デジタルテレメトリーは、スリップリングを取り除くことで回転設計を向上させ、過酷な産業環境での信頼性を高めました。

回転センサーはエッジコンピューティングノードに進化し、予知保全のためにクラウドダッシュボードにデータをストリーミングするようになりました。インプロセス加工では、工具摩耗を示すトルク・スパイクをキャッチするリアクション・ユニットが採用され、航空宇宙構造物のフライス加工におけるゼロ欠陥プログラムが進展しました。トルクセンサ市場は、OEMがトレーサビリティの義務化に対応するために旧式の組立ラインを改修することで恩恵を受け、両センサーカテゴリが並行して成長を維持することを確実にしました。

ひずみゲージは2024年に48.3%の売上を維持し、コストと実証済みの堅牢性が支持されました。しかし、SAWセンサーは13.2%のCAGRを記録し、EMI耐性と無線データが最も重要な分野でシェアを拡大した。光ファイバーは、ナノラジアンの分解能がプレミアム価格を正当化する実験室や航空宇宙機関の校正を対象としています。

2024年のSAWイノベーションは、1,000℃の温度耐性と10µmの変位分解能を達成しました。このような能力は、ガスタービンや深井戸掘削のような極限環境市場を開拓しました。このように、トルクセンサ市場は技術の二分化を目の当たりにしています。すなわち、コモディティ化した自動車ステアリング用の低コストのストレインゲージと、危険またはミッションクリティカルなニッチ用の高価値のSAWまたは光学ユニットです。

地域分析

アジア太平洋地域は2024年の売上高の36.3%を占め、自動車組立、半導体製造、ロボット工学の高密度実装により主導権を維持した。中国はEPSの生産量をリードし、日本は高精度ストレインゲージ基板を供給し、韓国のエレクトロニクス大手はバッテリーとディスプレイラインに高分解能トルクフィードバックを導入しました。インドがレアアース磁石の国産化を推進し、2026年までに年間500トンの生産能力を目指すことで、この地域全体の原材料リスクが緩和されることが期待されます。

北米は、航空宇宙・防衛インテグレーターがエンジン試験に高温光学センサーを採用し、プレミアム・ニッチを維持した。米国のEV新興企業は高度なトルク制御ループを必要とする軸流モーターを活用し、SAWと磁気弾性デバイスの需要を押し上げました。メキシコは自動車輸出のハブとしての役割が高まっており、ステアリングとドライブトレインセンシングのコスト重視の中量生産の注文が増加しました。

欧州では、協働ロボットの安全基準や自動車の自律走行準備ルールにトルク計測を組み込む規制の義務付けが着実に進みました。ドイツの自動化ベンダーはセンサーゲートウェイをプログラマブルロジックコントローラーに統合し、フランスの原子力保守請負業者は停電時のターンアラウンドを加速するためにワイヤレストルクヘッドを採用しました。ブラジルがリードする南米は、OEMが大規模なテストスタンド計装を必要とする新しいプレス加工ラインとパワートレイン・ラインを設置したため、最速の11.4%のCAGRを記録しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- パワーステアリング(EPS)システムの電動化

- 製造業における自動化とコボットの台頭

- E-bikeとマイクロモビリティの生産急増

- EVドライブトレイン用軸流モーターの用途拡大

- スマート風力タービンのオンボードトルクモニタリング

- 市場抑制要因

- 自動車ボリュームプログラムにおける価格感応度

- 電磁干渉下での信頼性問題

- 高グレード磁弾性合金の供給ボトルネック

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の影響

- 産業バリューチェーン分析

第5章 市場規模と成長予測

- 製品タイプ別

- 反応

- 回転/ ロータリー

- 技術別

- ひずみゲージ

- 磁気弾性

- 光学

- SAW(表面弾性波)

- その他

- 用途別

- 自動車

- 航空宇宙・防衛

- 産業用製造・ロボット

- 医療・ヘルスケア

- エネルギーと電力

- エンドユーザー業界別

- OEMテストスタンドおよびQA

- インプロセスモニタリング

- 研究開発

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd

- Honeywell International Inc.

- Hottinger Bruel & Kjaer(HBK-Spectris plc)

- TE Connectivity Ltd

- Kistler Instrumente AG

- Infineon Technologies AG

- Norbar Torque Tools Ltd

- Crane Electronics Ltd

- S. Himmelstein & Company Inc.

- Datum Electronics Ltd(Indutrade AB)

- Applied Measurements Ltd

- PCB Piezotronics Inc.(MTS)

- MagCanica Inc.

- Futek Advanced Sensor Technology Inc.

- Forsentek Co. Ltd

- Bota Systems AG

- ATI Industrial Automation(Novanta)

- Althen Sensors & Controls GmbH

- Sensor Technology Ltd(TorqSense)

- Burster Prazisionsmesstechnik GmbH

- Transense Technologies plc(SAWSense)

- Interface Inc.

- Mountz Inc.

- KTR Kupplungstechnik GmbH

- OPKON Optik Elektronik Kontrol San. A.S.