病院感染治療薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Hospital Infection Therapeutics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851908

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

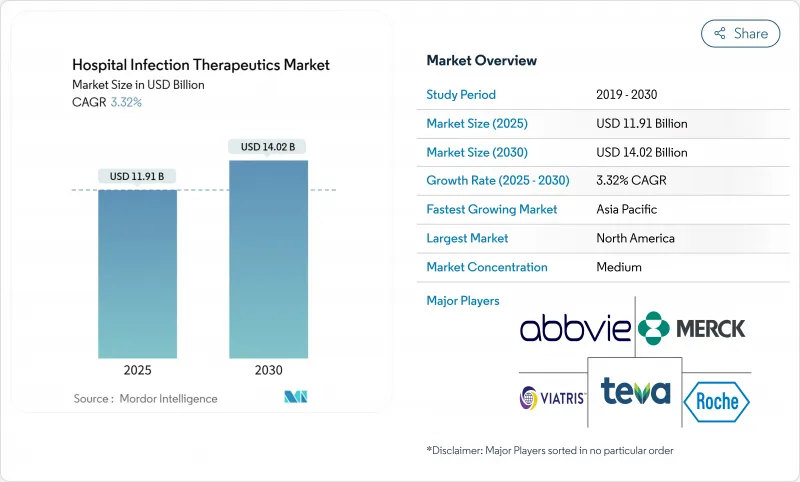

病院感染治療薬市場規模は2025年に119億1,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは3.32%で、2030年には140億2,000万米ドルに達すると予測されます。

需要は引き続きヘルスケア関連感染(HAI)発生率の上昇に追随しているが、感染予防技術の採用拡大が成長の可能性を弱めています。集中治療環境におけるカルバペネム耐性アシネトバクター・バウマンニに関連した死亡率は現在40%を超えており、有効な薬剤に対する臨床的緊急性が高まっています。各国政府は抗菌薬パイプラインに新たな資金を投入しており、BARDAだけでも2024年に5億米ドル以上を耐性対策に投入する予定です。人工知能(AI)を活用した創薬の並行的な進歩により、アセットの同定が加速する一方、パスツール法(PASTEUR Act)のようなサブスクリプション形式の償還案は、イノベーターにとってより安定した収益の見通しを約束するものです。

世界の病院感染治療薬市場の動向と洞察

増加するHAIの蔓延

米国の入院患者のおよそ31人に1人が毎日HAIを発症しており、血流感染だけで毎年7万1,000人以上が死亡しています。高病原性カルバペネム耐性Klebsiella pneumoniae株は現在、免疫不全患者と健常人の両方に感染し、従来の抗菌レジメンを困難にしています。発展途上の脳神経外科センターでは、脊椎手術の感染率が11.7%に達し、入院期間中央値が非感染患者の23日から36.5日に延長し、治療需要が直接的に高まっています。中国南西部の3次病院では、血液病棟、循環器病棟、神経病棟でのHAI発生率が最も高く、クレブシエラ肺炎菌と大腸菌が優勢であると報告しています。これらのパターンを総合すると、病院感染治療薬市場において、強力で幅広いスペクトラムを持つ薬剤に対する世界的なニーズが一貫して高まっていることがわかる。

手術件数の増加

外来手術センターは、手術部位感染(SSI)の早期発見を強化するCDCの監視プロトコルのもと、数百万件の外来手術を扱っています。アジア太平洋地域は、インフラの拡張と複雑な手術を受ける高齢化によって、手術件数の急激な伸びを記録しています。腰椎および胸腰椎の手術は、特に術前48時間以内に入院した場合にSSIリスクが高まるというエビデンスがあります。サハラ以南のアフリカでは、多様な介入によりSSI率が95%も低下しており、予防的プロトコールが成熟すれば、下流の薬剤量を抑制する余地があることを強調しています。それにもかかわらず、絶対的な手技の拡大が、病院感染治療薬市場における着実な売上本数を支えています。

薬剤効果を低下させるAMRの加速

バンコマイシン耐性腸球菌とメチシリン耐性黄色ブドウ球菌は、集中治療室における根強い脅威であり続けています。多くのパイプライン候補はWHO優先病原体に対応しておらず、治療ギャップを残しています。最近上市されたセフタジジムーアビバクタム配合剤などは、上市後数年で耐性が出現しています。失敗率の上昇は、毒性と調達コストを上昇させる併用レジメンを促しています。この浸食が病院感染治療薬市場の持続的成長を圧迫しています。

セグメント分析

抗菌薬が世界売上高の72.21%を占める。セフトビプロールのような点滴静注剤は、79.1%の複合奏効率で黄色ブドウ球菌菌血症に対処しており、B-ラクタムクラスの臨床的優位性を強化しています。中国のスポンサーは現在、臨床評価中の20の抗菌薬プログラムを管理しており、供給の弾力性と競合の激しさを深めています。カルバペネム耐性アシネトバクターとシュードモナスを対象としたNIAIDの助成金は、抗菌薬イノベーションをさらに刺激します。

抗ウイルス剤は、病院向け抗ウイルス剤と免疫調節剤の採用拡大を反映して、現在規模は小さいもの、CAGR 3.83%で成長すると予測されます。プレシジョン・メディシンのワークフローは、現在ではウイルス耐性の遺伝子型に適合したオーダーメイドの治療を行い、転帰を改善し、価格プレミアムを正当化しています。一方、抗真菌薬では、カンジダ症に対するレザファンギンの承認により、クリティカルケアにおける週1回投与の長年のギャップを埋めることができます。その他」のクラスターに属するバクテリオファージとモノクローナル抗体療法は、差別化された収益源を追加する可能性があるが、病院感染治療薬市場に大きく貢献するには、製造と規制の複雑性を解決しなければならないです。

地域分析

北米は、2024年の病院感染治療薬市場の世界売上高の37.83%を占めています。CDCのNational Healthcare Safety Network(全米ヘルスケア安全ネットワーク)は、高い治療への警戒を維持するHAI報告義務政策を定着させました。BARDAの資金援助は、セフトビプロールやセフェピムーエンメタゾバクタムなどの最近のFDA承認に結実した、パイプライン資産の迅速な実用化を支えています。ファイザーは、1億5,000万米ドルを投じてオーストラリアの工場を近代化し、60以上の輸出市場に供給する予定です。申請中のPASTEUR法はキャッシュフローをさらに安定させ、病院全体の調達戦略を形成する可能性があります。

アジア太平洋地域の2030年までのCAGRは4.53%と予測され、これは主要地域の中で最速です。中国の規制改革と革新的新薬国家メガプロジェクトにより、17社が20件の抗菌薬臨床試験を実施し、パイプラインの充実と国内の価格競争に貢献しています。インドでは、感染管理基準を強化する医療機器販売行動規範が施行されつつあるが、工業廃水から高濃度の抗生物質が検出されるなど、医薬品廃水管理は依然として喫緊の課題となっています。ASEANと南アジアではインフラの成熟度がまちまちで、需要もまちまちです。

欧州では、GSKの4,500万ポンドのフレミング・センターとの提携など、AMR対策が協調されています。aztreonam-avibactamに対する欧州医薬品庁(EMA)の肯定的見解は、メタロ-B-ラクタマーゼ産生菌を標的とした初のB-ラクタム/B-ラクタマーゼ阻害剤の組み合わせであり、治療上の空白を埋めるものです。ベーリンガーインゲルハイム、エボテック、バイオメリューによるオーロバックの合弁事業は、診断と治療の統合機能を追加し、有効な治療までの時間を短縮する可能性があります。厳しい環境排出規制と共同調達イニシアティブは、サプライチェーンの品質調和に役立つが、病院感染治療薬市場への参入企業にとってはコンプライアンス・コストを高めることにもなります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 増加するHAIの蔓延

- 手術件数の増加

- 抗菌薬耐性の危機の高まり

- 新規抗生物質に対する政府助成金

- AIによる迅速な抗生物質探索

- 感染サーベイランス分析の導入

- 市場抑制要因

- 加速するAMRが薬剤の有効性を低下させる

- 高い開発費と長い治験期間

- 医薬品需要を抑制する予防技術

- 抗生物質製造における厳しい排出規制

- 規制情勢

- パイプライン分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 薬剤クラス別

- 抗菌薬

- 抗真菌薬

- 抗ウイルス剤

- その他

- 感染タイプ別

- 血流感染症

- 尿路感染症

- 手術部位感染

- 肺炎(HAP/VAP)

- その他

- 投与経路別

- オーラル

- 静脈注射

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Merck & Co., Inc.

- Teva Pharmaceutical Industries Ltd.

- Viatris Inc.

- F. Hoffmann-La Roche AG

- Bayer AG

- GlaxoSmithKline plc

- Aurobindo Pharma Ltd(Eugia)

- Sanofi S.A.

- Pfizer Inc.

- Melinta Therapeutics

- Hikma Pharmaceuticals PLC

- Glenmark Pharmaceuticals Ltd.

- Basilea Pharmaceutica Ltd.

- Shionogi & Co., Ltd.

- Paratek Pharmaceuticals Inc.

- Spero Therapeutics Inc.

- Iterum Therapeutics plc

- Theravance Biopharma, Inc.

- Cipla Ltd.

- Seres Therapeutics Inc.

- Venatorx Pharmaceuticals Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日