|

市場調査レポート

商品コード

1851904

窓とドア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Windows And Doors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 窓とドア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月07日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

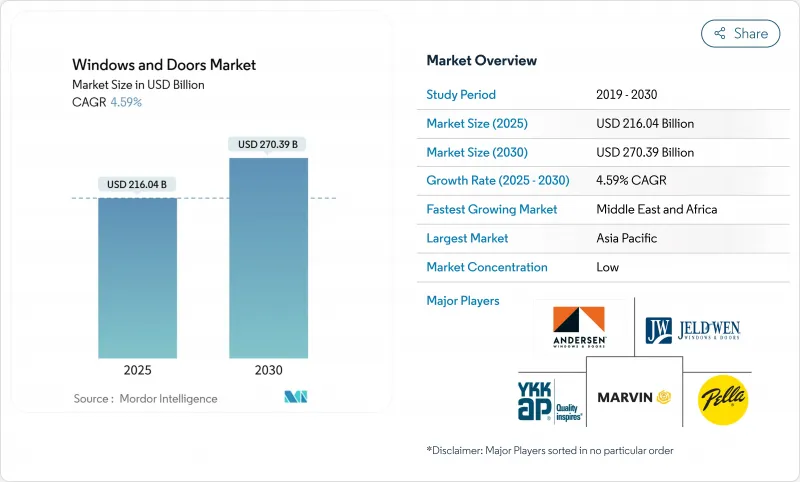

窓とドア市場の2025年の市場規模は2,160億4,000万米ドルで、2030年には2,703億9,000万米ドルに達すると予測され、CAGRは4.59%を記録します。

エネルギー効率の高い建物外壁に対する旺盛な需要、性能規定の強化、および着実な改修費用が、この成長を支えています。ENERGY STARバージョン7.0の更新は、すでに米国の寒冷地におけるUファクター制限を0.22に押し上げ、三重窓ガラスと高度な枠組みを動機づけています。EUの建築物エネルギー性能指令(EPBD)の並行した勢いは、2030年までにゼロエミッション建築物を目指す仕様に舵を切っており、住宅と商業プロジェクトの両方で高性能窓ガラスの採用を加速させています。供給サイドのシフト、特に軽量フレームオプション、モジュール構造、スマートガラスへのアップグレードは、アルミニウムと労働力不足が根強い逆風であるにもかかわらず、設計の選択肢を広げ、リードタイムを短縮し続けています。材料の革新、自動化された製造、地域的なフルフィルメントを組み合わせることができるメーカーは、窓とドア市場における仕様主導の需要の次の波を捉えることができる立場にあります。

世界の窓とドア市場の動向と洞察

住宅リフォームブームと住宅ストックの老朽化

借入コストの上昇により、ほとんどの住宅所有者は有利な金利に固定され、裁量資金を移転ではなくアップグレードに振り向けています。リフォーム支出は2024年に急増し、2025年も5%の成長を維持すると予測されています。これは、北米と欧州の住宅基盤の老朽化に支えられ、その多くが20年から39年の間に窓枠の交換時期を迎えるためです。米国沿岸部の郡におけるハリケーン復興プロジェクトの半数近くが、窓やドアの改修を含んでおり、保護機能と省エネ機能の二重の価値が浮き彫りになっています。また、リフォームの専門家は、より広い開口部、より低い敷居の高さ、人間工学に基づいた金物などを好む「高齢化対応」の要望が急増していることにも注目しています。このような使用パターンにより、窓とドア市場は、消費者のウェルネスと回復力の優先順位にしっかりと沿ったものとなっています。

エネルギー効率規制(ENERGY STAR V7.0、EU EPBD)

性能基準は、主要経済国全体で協調的に強化されています。米国では、ENERGY STAR V7.0は、U係数を前サイクルから15%押し下げ、寒冷地におけるトリプルペイン構造を実質的に標準化しています。2024年国際省エネルギー基準では、空気漏れの上限を0.35 cfm/ft2とし、ウェザーストリップとフレーム設計の改善を要求しています。欧州ではEPBDが改正され、2030年以降の新築建築物に対するゼロエミッション要件と、既存ストックに対する段階的改修目標が盛り込まれました。市場の魅力である税額控除や光熱費割引は、初期費用の一部を相殺するため、投資回収が早まり、窓とドア市場における製品の差別化が進みます。

原材料価格の変動(アルミニウム、PVC)

エネルギーコストの高騰と製錬所の操業停止により、パンデミック後の需要が回復した矢先にアルミニウムの供給が削減され、平均プレミアムが上昇し、リードタイムが長くなりました。ポリ塩化ビニル(PVC)メーカーもまた、投入コストの上昇と、特に環境監視の厳しい欧州での塩素生産規制の強化に苦慮しています。変動リスクをヘッジするため、メーカーは再生ビレット、熱可塑性樹脂で補強されたプロファイル、地域調達協定に軸足を移しています。強度を犠牲にすることなく金属使用量を削減できる軽量コンポジットフレームは、引き続きシェアを伸ばしています。それにもかかわらず、価格の変動は小規模な加工業者の利幅を圧迫し、プロジェクトの受注を鈍らせ、窓とドア市場の一部の成長を抑制しています。

セグメント分析

ドアは2024年の売上高の58.56%と大半を占め、あらゆる建築タイプにおいてその基礎的な役割を担っていることが確認されました。セキュリティードア、耐火アセンブリ、スマートロックは、周期的な減速時にも比較的安定した需要を維持する交換頻度を維持しています。逆に窓は、厳しい熱利得制限と、ガラスを通して太陽エネルギーを直接取り込む建物一体型太陽光発電の台頭により、CAGR 7.49%で成長を上回っています。このプルスルー効果により、窓は窓とドア市場の技術的急先鋒となっています。

ドアメーカーは、マルチポイントロック、耐衝撃パネル、シームレスなスマートホームの統合に投資しているが、最も利幅が大きいのは、エレクトロクロミック・コーティングとソーラーハーベスティング中間膜を融合させた先進的な窓ソリューションに移行しています。ローレンス・バークレー国立研究所は、このような設置による建物全体のエネルギー節約率を最大15.9%と記録しており、この指標は割高な価格設定と短い投資回収を後押ししています。その結果、窓分野の市場セグメンテーションは、2025年の890億米ドルから2030年には1,230億米ドルに拡大すると予測されます。

金属フレーム、特にアルミニウムは、その有利な強度対重量比、スリムな視線、リサイクル性により、2024年には46.62%の売上を占める。カーテンウォールの高層ビル、病院、交通の要所では、ドアとガラス張りのファサードの両方にアルミフレームが指定されることがほとんどです。しかし、CAGR8.73%という最速の伸びを記録しているのはプラスチック/uPVCプロファイルであり、予算重視と迅速な施工が最も重要な、急成長中の郊外および都市近郊の住宅街です。ガラス繊維やスチールの微細補強材を埋め込んだ最新の配合は、剛性を損なうことなく熱性能を発揮し、PVCの構造的限界に対する以前の批判に応えています。

ライフサイクルの精査により、生産者はフタル酸エステルフリー、鉛フリーの安定剤や、プロファイルの端材を新たな押出材に変えるクローズド・ループ・リサイクルへの取り組みを進めています。一方、新興の木材・プラスチック複合材やガラス繊維フレームは、アルミの剛性とビニールの断熱性の中間的な役割を果たします。このような背景から、塩ビシステムの窓とドア市場規模は、2025年から2030年の間に140億米ドルが追加されると予測され、一方、金属は主要アルミニウムの生産能力制約に伴い成長が緩やかになると予測されます。EUにおける2030年以降のPVC段階的削減の可能性に関する規制論議は、戦略的リスクを生み出すが、リサイクル可能なポリマーブレンドやバイオベースポリマーブレンドの技術革新を促すものでもあります。

窓とドア市場は、製品タイプ(ドア、窓)、素材タイプ(木材、金属、プラスチック/UPVC/複合材)、用途(スイング、スライド、その他)、エンドユーザー(住宅および非住宅(商業、工業、施設))、設置タイプ(新築、交換/改修)、地域別に分類されています。市場予測は金額(米ドル)と数量(ユニット)で提供されます。

地域分析

アジア太平洋地域は2024年の売上高の42.13%を占め、急速な都市建設と省エネルギーで気候変動に強い建設に対する政策的インセンティブがその要因となっています。中国、インド、インドネシアの国家建築基準法は許容U値を段階的に引き下げており、熱割れフレームやLow-E断熱ガラスにとって有利なベースラインを設定しています。現地ファブリケーターは、ユニット化されたファサードを近隣市場へ輸出することが増えており、地域内サプライチェーンを強化し、窓とドア市場の物流コストを削減しています。

北米は、旺盛な改修費と成熟しつつあるオフサイト住宅部門に後押しされ、市場規模で第2位にランクされています。ENERGY STAR税額控除と州レベルの暴風雨対策補助金は、住宅着工件数の変動にもかかわらず需要を堅調に維持しています。熟練労働者の不足は依然として成長の主なボトルネックであるが、主要工場における自動化率の上昇と統合された据付プログラムがサイクルの遅れを緩和しています。カナダと米国北部では、暖房負荷の低減を求める集合住宅プロジェクトにおいて、トリプルガラスが急速に主流になりつつあります。

欧州では、EPBDが2030年以降の新築物件にゼロエミッション目標を義務付けているため、絶対的なスライスは小さいが、高いマージンの可能性があります。また、最低エネルギー性能基準により、非住宅ストックのうち最悪の16%が同年までにアップグレードされるため、着実な改修パイプラインが確保されます。検証可能な環境製品宣言やサーキュラー・エコノミーの枠組みを持つメーカーは、優先的な調達スコアを得ることができます。窓とドア市場では、パリやベルリンのような密集した都市では騒音減衰ユニットに対するプレミアム需要が見られ、地中海沿岸のリゾート地では適応型遮光パッケージが標準となっています。

中東・アフリカは2030年までのCAGRが7.10%と最も速く、大規模なホスピタリティ、ヘルスケア、教育プロジェクトに支えられています。酷暑地帯では、屋内と屋外の混合居住パターンに対応するワイドスイングドアシステムと組み合わされたソーラーコントロールグレージングが必要とされます。政府によるグリーンビルディング認証の義務付けとエネルギー料金の上昇により、低放射率コーティングへのシフトが加速しています。湾岸諸国の現地組立拠点が東アフリカの回廊にサービスを提供し始めており、リードタイムを短縮して窓とドア市場の地域的回復力を強化しています。

南米は、ブラジル、コロンビア、チリにおける都市の高密度化に支えられ、堅調な上昇を示しています。高インフレが短期的な裁量支出を制限しているが、長期的なインフラ利権が制度的プロジェクトを前進させています。チリとペルーの性能規定が改正され、高地の新築には複層ガラスが義務付けられ、エネルギーに配慮した窓の対応可能市場がさらに拡大した。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 住宅リフォームブームと住宅ストックの老朽化

- エネルギー効率規制(ENERGY STAR V7.0、EU EPBD)

- APACにおける急速な都市化とインフラ投資

- ユニット化されたファサードを推進するモジュラー構造

- 耐衝撃ガラス窓に対する保険優遇措置

- 建築物一体型太陽光発電(BIPV)窓の普及率

- 市場抑制要因

- 原材料価格の変動(アルミニウム、PVC)

- 設置のための技能労働者不足

- ビニールのライフサイクル排出量に関するESGの精査

- ハイエンド商業用建物のスマートガラス化

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- 製品タイプ別

- ドア

- ウィンドウズ

- 素材別

- 木材

- 金属

- プラスチック/塩ビ/複合材

- 用途別

- スイング

- スライディング

- 折りたたみ

- リボルビングその他

- エンドユーザー別

- 住宅用

- 非住宅(商業、工業、施設)

- 設置タイプ別

- 新築

- 交換/レトロフィット

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- ノルディックス(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Andersen Corporation

- JELD-WEN Holding Inc.

- Pella Corporation

- YKK AP Inc.

- Marvin Windows & Doors

- Masonite International

- Cornerstone Building Brands/Ply Gem

- MI Windows and Doors

- LIXIL Corporation

- ASSA ABLOY Group

- Rehau Group

- VEKA AG

- Deceuninck NV

- Profine GmbH(Kommerling)

- Saint-Gobain Building Glass & Solutions

- Schuco International

- Aluplast GmbH

- Fenesta Building Systems(DCM Shriram)

- PGT Innovations

- Atrium Corporation