|

市場調査レポート

商品コード

1910656

免疫グロブリン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Immunoglobulin - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 免疫グロブリン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 125 Pages

納期: 2~3営業日

|

概要

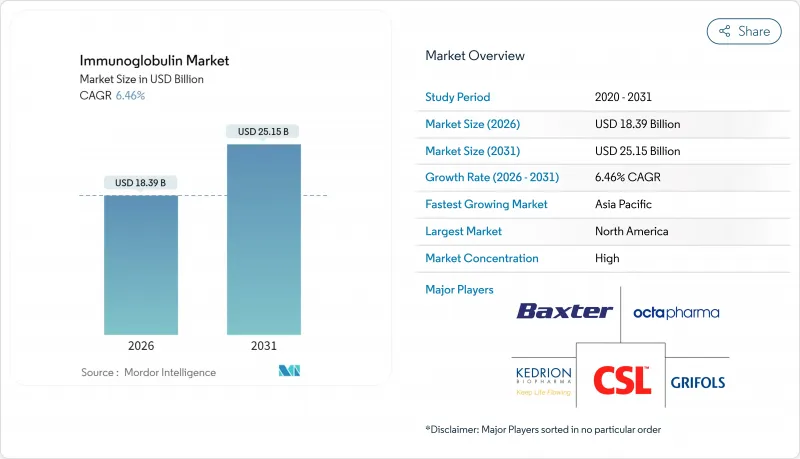

免疫グロブリン市場は、2025年に172億7,000万米ドルと評価され、2026年の183億9,000万米ドルから2031年までに251億5,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは6.46%と見込まれています。

この堅調な成長は、原発性免疫不全症(PID)、慢性炎症性脱髄性多発神経炎(CIDP)、および複数の血液疾患・神経疾患に対する血漿由来および組換え免疫グロブリン療法の利用拡大を反映しています。IgG製剤は半減期が長く臨床応用範囲が広いため主流を占めておりますが、メーカーによる精製プロセスの改良や高濃度20%溶液の開発が進む中、IgM製剤および皮下投与製品が最も急速に成長しております。需要の強さは、世界の血漿分画能力を高める持続的な投資、アジア太平洋地域における臨床採用の増加、および皮下自己投与を好む在宅ケアモデルへの移行によって増幅されています。供給側では、ドナー適格性規則、コールドチェーン物流、高い資本コストなどの構造的障壁が、統合生産者の競争的立場を強化しています。

世界の免疫グロブリン市場の動向と展望

PID(原発性免疫不全症)の有病率上昇

遺伝子検査の普及と臨床的認識の向上により、世界のPID診断率は出生1,200件あたり約1件まで上昇しています。アンメットニーズは依然として大きく、プール解析では共通可変免疫不全症患者における肺炎罹患率67.7%、上気道感染症罹患率59.0%が示されており、生涯にわたるIgG補充療法の不可欠性が強調されています。発展途上地域における検出率の上昇は新たな患者層を開拓しており、医療経済データによれば重篤な感染症による入院治療費は平均12万2,739米ドルに達することから、予防的免疫グロブリン療法に対する支払者のインセンティブが高まっています。その結果、医療システムが予防へ移行する中、免疫グロブリン市場は持続的な需要を享受しています。

神経学領域(CIDP)におけるIVIG使用の拡大

未治療のCIDP患者の76%がIVIG療法後に臨床的改善を示します。2024年に成人CIDP患者向けGAMMAGARD LIQUIDがFDA承認されたことで、免疫グロブリンが神経学領域における第一選択治療として確立されました。長期研究により、静脈内投与から皮下投与への移行後も筋力と運動機能が安定することが確認されました。17名の患者のうち16名が在宅治療を好みました。神経学領域における適応拡大は収益源を拡大し、製品パイプラインを強化します。

高額な治療費と保険適用範囲の不足

CIDP患者における2年間のIVIG治療費中央値は13万3,334米ドルに達し、ステロイド単独療法の3,101米ドルを大きく上回ります。保険適用には厳格な診断証明が求められる場合があり、治療開始の遅延要因となります。世界の価格格差により、低所得地域の医師は投与量を制限せざるを得ず、免疫グロブリン市場の潜在的対象患者層が制限される可能性があります。

セグメント分析

2025年時点では、薬物動態上の優位性と幅広い適応症により、IgGが免疫グロブリン市場の67.88%を占めました。IgMのCAGR7.12%は、感染症初期管理や腫瘍学的適応症における臨床的受容性の高まりを示しています。ADMAバイオロジクス社がFDAに提出した補足申請書のような収量向上プロトコルは、IgG生産量を20%増加させる可能性があり、コスト圧力緩和に寄与する見込みです。IgA療法は選択的欠損症に対する粘膜免疫を標的とし、ニッチなIgE製品は重度のアレルギー疾患に対応します。バトフェナントロリン複合体による95%の純度と90%の収率を達成する調査手法は、継続的なプロセス強化を裏付け、免疫グロブリン市場におけるIgGの持続的な主導的地位を支えています。

第二世代クロマトグラフィー樹脂と改良されたウイルス不活化工程は、より高い一貫性を提供することでIgMにも恩恵をもたらし、最も急速なセグメント成長を促進しています。IgDの免疫調節機能に関する調査は、商業的意義はまだ初期段階ではありますが、将来的には新たなサブセグメントの創出につながる可能性があります。全てのクラスにおいて、より厳格な薬物監視と市販後調査は、支払者側のより広範な受容を支援し、高濃度製剤や配合剤などのライフサイクル延長を促進します。

地域別分析

2025年、北米は免疫グロブリン市場の43.85%を占めました。これは、密な血漿収集インフラ、明確なメディケア償還制度、皮下投与製剤の急速な普及を反映しています。米国単独でも2025年には1,000以上の血漿センターが稼働し、ドナー審査基準の厳格化が進む中でも国内供給の持続性を確保しています。CSLベーリング社の2025年上半期における15%の売上高急増は、臨床需要の持続性を裏付けるものでした。「血漿提供近代化法」への超党派的支持など政策面での進展は、ドナー募集のさらなる効率化が期待されます。

アジア太平洋地域はCAGR7.22%で最も急速に拡大しています。インドネシアに建設予定のカラワン分画施設は輸入依存度を低減させ、日本では武田薬品の皮下投与製剤TAK-771について、地域の特異的な研究が支援され、現地のPID患者層への対応が進められています。中国ではCSLが武漢資産を売却する動きにより環境が変化し、国内プラズマ企業にとって参入機会が生まれています。韓国では保険適用範囲の拡大、インドでは民間病院の増加が中産階級の拡大と相まって患者数を押し上げ、免疫グロブリン市場の成長を牽引しています。

欧州では、政策に裏打ちされた着実な成長が見られます。バイオテスト社が3億ユーロを投じて140万リットルに拡張し、グリフォルス社がXEMBIFYを欧州全域で展開していることは、生産能力と製品革新の両方に対する取り組みの好例です。グリフォルスの70ポイントのCSAスコアなどの持続可能性指標は、欧州連合の環境保護の目標と合致しており、コールドチェーンの最適化と低炭素包装を推進しています。中東およびアフリカは、現時点ではまだ規模は小さいもの、湾岸協力会議(GCC)による専門医療への投資が将来の需要の基盤となり、南米では新たな分画プロジェクトが今後10年間で供給ラインを短縮する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- PID(原発性免疫不全症)の有病率上昇

- 神経学分野におけるIVIG使用の拡大(CIDP)

- 拡張された血漿分画能力

- 新興組換え/植物由来Igプラットフォーム

- 在宅高濃度SCIg持続注入療法

- AIを活用した血漿供給予測

- 市場抑制要因

- 高額な治療費と償還ギャップ

- 厳格なドナー審査規制

- 臨床代替品としてのFc改変モノクローナル抗体

- コールドチェーン物流における炭素強度の精査

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- IgG

- IgA

- IgM

- IgE

- IgD

- 投与経路別

- 静脈内投与(IVIG)

- 皮下投与(SCIG)

- 筋肉内投与

- 用途別

- 低ガンマグロブリン血症

- 慢性炎症性脱髄性多発神経炎(CIDP)

- 原発性免疫不全症

- 重症筋無力症

- 免疫性血小板減少性紫斑病(ITP)

- その他の用途

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- CSL Behring

- Grifols S.A.

- Takeda Pharmaceutical Co.

- Octapharma AG

- Kedrion Biopharma

- Baxter International Inc.

- Bio Products Laboratory(BPL)

- LFB Group

- ADMA Biologics

- China Biologic Products

- Biotest AG

- Emergent BioSolutions

- Sanquin

- Kamada Ltd.

- GC Pharma

- Sichuan Yuanda Shuyang Pharma

- Kedrion Biopharma

- Pfizer Inc.

- AbbVie(Orchard Tx)

- Argenx SE