|

市場調査レポート

商品コード

1851894

細胞分離:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Cell Isolation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 細胞分離:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月18日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

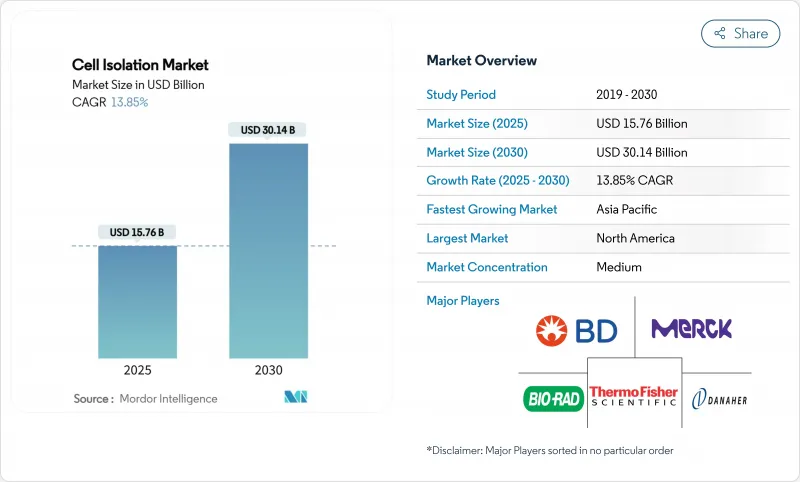

細胞分離の市場規模は2025年に157億6,000万米ドル、2030年には301億4,000万米ドルに達すると予測され、期間中のCAGRは13.85%で拡大します。

細胞ベースの治療法の採用が加速していること、官民の研究資金が持続していること、バイオ医薬品の製造能力が急速に増強されていることなどが拡大を後押ししています。自動化対応機器、特にハイパラメーターフローサイトメーターや統合マイクロ流体プラットフォームは、研究室からGMPスイートへと移行しつつあり、細胞治療や精密診断の開発期間を短縮しています。北米が最大の地域貢献国であることに変わりはないが、アジア太平洋は政府助成金とインフラ投資により急成長を遂げています。規制によるコスト圧力と熟練技術者の深刻な不足により、作業時間を最小限に抑え、進化する品質基準へのコンプライアンスを保証する、ターンキーでユーザーフレンドリーなプラットフォームへのニーズが高まっています。

世界の細胞分離市場の動向と洞察

細胞ベースの治療法の採用拡大

2024年にFDAが承認した37の細胞および遺伝子治療製品は、正確な細胞分離ワークフローを必要とする生きた医薬品への臨床シフトを強調しています。CAR-Tプログラムは増加の一途をたどっており、コスト的に最適化された同種移植プラットフォームが重要な臨床試験に移行しつつあります。ブラジルの3万5,000米ドルのCAR-Tプログラムは、地域的なコスト革新がいかに新しい患者コホートを解き放ち、対応可能な細胞分離市場を拡大するかを示しています。パイプラインの量が増えるにつれて、スケーラビリティとバッチ間の一貫性が、機器や試薬の決定的な購入基準となります。

生命科学研究への資金援助の増加

NIHのハイエンド機器(HEI)および共有機器助成金プログラムは、フローサイトメーターと細胞分析装置に対して1件あたり最高200万米ドルを支給しており、予測可能な国内需要サイクルを支えています。ベンチャー投資家も一般の熱意を支持している:ガルーダ・セラピューティクスは、既製の幹細胞プラットフォーム向けにシリーズA-1資金調達で5,000万米ドルを調達し、革新的な分離技術に対する民間セクターの信頼を裏付けています。コーバリス・マイクロフルイディクス・テクノロジー・ハブ(2033年までに5,000~1万2,000人の雇用を計画)のような地域技術ハブは、人材、インフラ、資本をプールし、製品の商業化を加速します。

先端機器の高コスト

最高級のセルソーターは100万米ドル以上することが多く、小規模の研究機関や新興市場のラボのアクセスは制限されます。2026年2月までにFDAがISO 13485に適合させれば、メーカーは品質システムの見直しを余儀なくされます。510(k)手数料の減額でさえ、適格な中小企業には6,084米ドルで、スタートアップの予算を圧迫します。この資本障壁は、ユーザーをリースモデルや集中型中核施設へと向かわせる。

セグメント分析

消耗品は、抗体、磁気ビーズ、密度媒体、使い捨てカートリッジの継続的な補充により、2024年の売上高の62.34%を占めました。CAR-Tワークフロー用にカスタマイズされた試薬やGMPグレードのバッファーにはプレミアム価格が設定され、サプライヤーは安定した年金収入を確保できます。機器は、手動遠心分離機から、細胞洗浄、減容、濃縮を一度に行う密閉型自動システムに置き換わるため、CAGR 15.65%と予測されます。早期導入企業からは、最大40%の省力化とコンタミネーション発生件数の減少が報告されており、ROIの前提が検証されています。

マルチモダル・プラットフォームは、磁気、音響、光学的な力を1つのコンパクトな筐体に統合し、従来のレイアウトに比べて設置面積を30%削減するため、装置から派生する細胞分離市場規模は急増します。ベンダーは現在、消耗品をサブスクリプションプランにバンドルし、1年間の資本支出を平準化することで、中堅病院へのアクセスを広げています。この戦略により、試薬のプルスルーも確保され、ベンダーの粘り強さが強化されています。

MACSは、実績のあるプロトコール、幅広い抗体メニュー、スケーラブルなカラムフォーマットにより、2024年の細胞分離市場シェアの45.34%を維持した。しかし、マイクロ流体ラボオンチップデバイスはCAGR16.01%を記録しており、これは希少な集団を正確に捕捉することが不可欠なシングルセルオミックスに後押しされています。研究者たちは、バイオハザードにさらされるオペレーターの減少とともに、サンプルと試薬の消費量が75%減少することを挙げています。

マイクロフルイディクスに起因する細胞分離市場規模は、AIが誘導する液滴発生装置が100μm以下の精度を達成し、ハイコンテントシーケンスのためのダウンストリームバーコーディングが可能になるにつれて、さらに拡大します。ハイブリッド・プラットフォームは現在、誘電泳動によるプレエンリッチメントと磁気ビーズによるポリッシングを組み合わせることで、1回の連続フローで純度98%超を達成し、セットアップ時間を短縮して、高感度アプリケーションの細胞生存率を維持します。

地域分析

北米は2024年の売上高の41.23%を占め、NIH助成金サイクルと臨床試験密度の高さに支えられています。サーモ・フィッシャーの2025年第1四半期の売上は103億6,000万米ドルで、41億米ドルのソルベンタム買収に支えられており、装置の堅調な普及を裏付けています。しかし、この地域では2万~2万5,000人の技術者が不足しており、規制当局の監査を容易にするAI主導の品質チェックを組み込んだターンキー・プラットフォームへの需要が高まっています。

アジア太平洋地域のCAGRは14.56%で全地域中最速であり、中国、韓国、インドの国家補助金と生産能力増強が後押ししています。中国は2024年に世界の臨床試験の37%を実施し、国内GMPに適合したマイクロ流体アイソレーターの普及を促進します。韓国の再生医療ファスト・トラック制度は、承認までの期間を最大12ヶ月早めるものであり、地元CDMOの早期設備購入の動機付けとなっています。インドではCAR-Tの現地参入が地域サプライチェーンへのシフトを示唆し、中価格帯の装置の見込み顧客層が拡大します。

欧州では、EU臨床試験規則による規制強化にもかかわらず、堅調な需要が維持されています。産学コンソーシアムがHorizon Europeの助成金を活用してスペクトル・サイトメトリーのアップグレードに資金を供給し、安定した買い替えサイクルを確保しています。一方、ラテンアメリカでは、ブラジルの3万5,000米ドルのCAR-Tプログラムが、償還の不確実性はあるもの、コスト重視の技術革新にスポットライトを当てています。中東・アフリカの需要は萌芽的だが、政府が移植センターや免疫腫瘍学の拠点に投資していることから増加しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 細胞ベースの治療法の採用拡大

- ライフサイエンス研究への資金援助の増加

- 細胞分離プラットフォームの技術的進歩

- 慢性疾患の増加

- バイオ医薬品製造能力の拡大

- 個別化医療と精密診断の出現

- 市場抑制要因

- 先端機器の高コスト

- 厳しい規制とコンプライアンス要件

- フローサイトメトリーにおける限られた熟練労働力

- 倫理的懸念とサンプル調達の課題

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 消耗品

- 試薬&キット

- ビーズ(磁性、ポリマー)

- 消耗品(チューブ、カラム、フィルター)

- 機器

- 遠心分離機

- フローサイトメーター/FACS

- 磁気活性細胞分離システム

- マイクロ流体&音響隔離システム

- ろ過プラットフォーム

- 消耗品

- 技術別

- 密度勾配遠心法

- 磁気活性化細胞分離(MACS)

- 蛍光活性化セルソーティング(FACS)

- マイクロ流体&ラボオンチップアイソレーション

- ろ過とふるい分け

- 誘電泳動と音響選別

- 細胞タイプ別

- ヒト細胞

- 動物細胞

- 細胞源別

- 末梢血

- 骨髄

- 臍帯血と周産期組織

- 腫瘍組織/固形組織ダイジェスト

- エンドユーザー別

- 研究所・学術機関

- バイオテクノロジー&バイオ製薬会社

- 研究・製造受託機関

- 診断&リファレンス研究所

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific Inc.

- Becton, Dickinson & Company

- Miltenyi Biotec

- Merck KGaA(MilliporeSigma)

- Danaher Corporation(Cytiva)

- Bio-Rad Laboratories Inc.

- STEMCELL Technologies Inc.

- Terumo Corporation

- Corning Inc.

- Akadeum Life Sciences Inc.

- Sony Biotechnology Inc.

- NanoCellect Biomedical

- Union Biometrica Inc.

- Owl Biomedical

- Invent Biotechnologies Inc.

- Bio-Techne(R&D Systems)

- RareCyte Inc.

- Precision Biosciences

- Zeiss Group(Cell Observer)

- PluriSelect Life Science UG

- DeNovo Software