|

|

市場調査レポート

商品コード

1851893

白血球アフェレーシス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Leukapheresis - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 白血球アフェレーシス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月01日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

白血球アフェレーシス市場規模は2025年に2億2,981万米ドルと推定され、予測期間中(2025-2030年)のCAGRは9.74%で、2030年には3億6,574万米ドルに達すると予測されます。

白血病罹患率の上昇、CAR-Tの商業化の加速、自動連続流アフェレーシスシステムへのシフトがこの拡大を支えています。病院は高白血球血症以外にも治療用途を広げ、細胞療法メーカーは収集能力を拡大し、自家および新たな同種パイプラインをサポートします。ポイント・オブ・ケア機器とAIガイドによるドナーのスケジューリングへの投資により、スループットが向上し、熟練した専門家の不足によるプレッシャーが緩和されます。コールドチェーン技術革新は、長距離輸送中の細胞の生存性を保護し、製造不良率を低下させ、最高品質のロイコパックへの需要を強化します。

世界の白血球アフェレーシス市場の動向と洞察

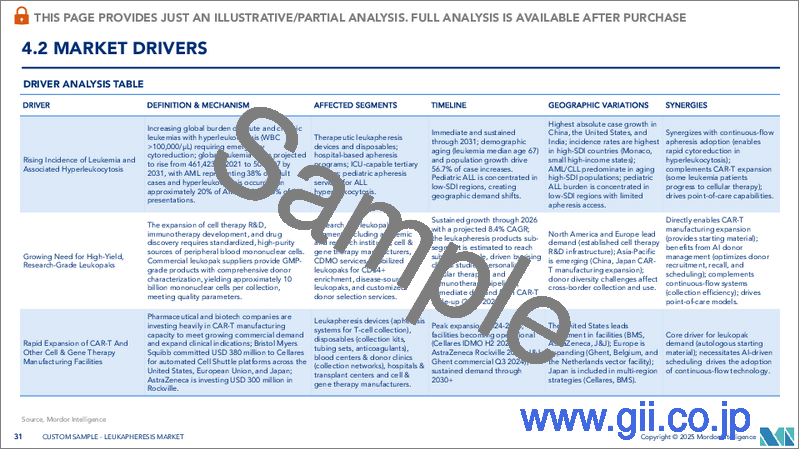

白血病およびそれに伴う高白血球血症の発生率の上昇

急性骨髄性白血病の発生動向は上昇を続けており、世界の患者数は1990年の7万9,372人から2021年には14万4,645人に、2040年には18万4,287人に増加する傾向にあります。白血球数が100,000/μlを超えると定義される高白血球血症は、呼吸困難や神経学的合併症を予防するために早急な細胞再還元が必要です。そのため、白血球アフェレーシスは選択的治療から標準的な緊急治療へと移行しています。男性患者の罹患率は女性よりも急上昇しており、80~84歳の成人が最も高い罹患密度を示しています。医療システムのプロトコールは現在、適格な白血病入院患者を自動的にアフェレーシスユニットにルーティングし、同日アクセスを確保し、白血球アフェレーシス市場の3次医療機関全体の手技量を確固たるものにしています。

高収率、研究グレードのロイコパックへのニーズの高まり

CAR-Tやナチュラルキラー細胞メーカーは、1回の採取で100億個以上の単核球を供給するロイコパックを指定することが増えています。製造の失敗率は出発材料の品質と直接相関しており、ロイコパックが損なわれると30万米ドルの製造が無効になることもあります。現在、500以上の臨床試験がドナー由来の免疫細胞に依存しており、同種「既製」療法への軸足が、再三の需要を高めています。自動化された連続流遠心分離により、白血球濃度が厳密に設定され、赤血球コンタミネーションが減少し、下流の濃縮が合理化されます。AIスケジューリング・ソフトウェアによってサポートされる標準化されたドナースクリーニングアルゴリズムは、施設あたりのキャパシティを向上させ、サプライヤーがスタッフに過度の負担をかけることなく、増加する白血球要求量に対応することを可能にします。

治療的な白血球アフェレーシス処置に伴う高コスト

単回投与CAR-T療法の患者請求額は、日常的に50万米ドルを超え、複雑な小児症例では100万米ドルに達します。独立した民間の収集センターは、病院を拠点とするよりも32%安く運営されているが、ほとんどの中低所得地域にはそのような施設がないです。機器の減価償却費、単回使用キット、強制的な無菌性監査が、ベースラインコストを膨らませています。メディケアの2025年ルールは償還の定義を広げたが、多くの公的システムにはカバーギャップが残っています。支払機関が一括支払いモデルを中心に調和をとるまでは、高額な手技費用は価格に敏感な地域での需要を抑制すると思われます。

セグメント分析

白血球アフェレーシス機器は、センターが光検出センサーを備えた連続フロー型プラットフォームにアップグレードするにつれて、2025~2030年のCAGRが10.85%で拡大します。白血球アフェレーシスデバイスの市場規模は2025年に1億1,190万米ドルに達し、予測期間を通じてディスポーザブルの成長を上回ると見られています。Spectra OptiaのアルゴリズムインターフェースとFDA認可のRika Plasma Donation System V2.1は、機器レベルのイノベーションの一例です。製品パイプラインには現在、血液病棟や救急部でのポイントオブケア白血球減少をターゲットとしたポータブルベッドサイドユニットが含まれています。

ディスポーザブルは、シングルユースの安全性と継続的な収益モデルにより、2024年の白血球アフェレーシス市場シェアの51.27%を維持します。処置件数の増加によりキットの売上が安定し、メーカーのキャッシュフローが強化され、プライミング時間を短縮する統合チューブセットへの投資が促進されます。白血球除去フィルターは成熟したニッチ分野であるが、多くの血液バンクプロトコールが依然として普遍的な白血球除去を強制しているため、需要は根強いです。カラムと細胞分離器は、特殊な病原体除去ワークフローをサポートするが、その普及は学術センターに集中しています。全体として、消耗品を資本設備リースでパッケージ化することで、アカウント・ロイヤルティを確保し、このセグメントの白血球アフェレーシス市場におけるリーダーシップを支えています。

地域分析

北米が2024年のシェア45.84%で白血球アフェレーシス市場をリード。米国のリーダーシップは、2024年のafamitresgene autoleucelとobecabtagene autoleucelの認可を含む、FDA規制の明確化と比類のないCAR-T承認数に起因します。メディケアによる2025年の治療的アフェレーシスに対する償還の拡大は、財務的な実行可能性をさらに強化します。カナダとメキシコは、ドナーの物流を合理化する国境を越えた臨床試験ネットワークと共同製造イニシアチブを通じて貢献しています。テルモBCTやHaemoneticsのような機器メーカーがこの地域に集中することで、技術導入のサイクルが早まり、北米の白血球アフェレーシス市場における優位性が維持されます。

欧州は成熟しつつもダイナミックな市場です。EMAガイドラインはCAR-T製品の一貫した評価経路を提供し、高性能の白血球アフェレーシスシステムに対する安定した需要を促進しています。欧州血液同盟は、200万人の自発的ドナーの追加を求めるキャンペーンを行い、血小板収量とドナーの快適性を最大化する連続フロー・プラットフォームの導入をセンターに促しています。ドイツ、フランス、英国は、国のがん治療計画に関連した統合アフェレーシス施設に投資し、イタリアとスペインは、地域の細胞治療ノードを拡大します。サプライチェーンの回復力、特にコールドチェーントラック輸送が投資課題を支配し、手技処理能力を安定させる。

アジア太平洋地域は2030年までのCAGRが11.57%と最も速い成長を遂げます。日本では先進的な老人医療がプレミアム医療機器の普及を牽引し、インドではハイデラバードとベンガルールにおける政府支援の細胞療法クラスターが恩恵をもたらします。オーストラリアと韓国の規制当局は、FDAのRMAT指定を反映した加速審査経路を導入し、早期の商業展開を促進します。全体として、インフラの近代化と現地製造のインセンティブが相まって、アジアは技術の輸入先から白血球アフェレーシス市場における完全に統合されたサプライチェーンのハブへと移行します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 白血病とそれに伴う高白血球血症の増加

- 高収率、研究グレードのロイコパックへのニーズの高まり

- Car-Tおよびその他の細胞・遺伝子治療製造施設の急速な拡大

- 連続フローアフェレーシスシステムの普及

- ベッドサイドでのポイント・オブ・ケア白血球減少へのシフト

- AIによるドナー管理とスケジューリングツール

- 市場抑制要因

- 白血球アフェレーシス治療に伴う高コスト

- ドナー募集と国境を越えた生物製剤の移動における規制の複雑さ

- 熟練したアフェレーシス専門家の不足

- 長距離コールドチェーン輸送中の採取細胞の生存率損失

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(単位:米ドル)

- 製品タイプ別

- 白血球アフェレーシスデバイス

- アフェレーシス装置

- 白血球アフェレーシスカラム&セルセパレーター

- 白血球減少フィルター

- 白血球アフェレーシス消耗品

- 白血球アフェレーシスデバイス

- 用途別

- 治療用途

- 研究用途

- エンドユーザー別

- 血液センターおよびドナークリニック

- 病院および移植センター

- 学術・研究機関

- 細胞・遺伝子治療メーカー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Terumo Blood & Cell Technologies

- Fresenius SE & Co. KGaA

- Haemonetics Corporation

- Asahi Kasei Medical Co. Ltd

- B. Braun Melsungen AG

- Macopharma

- Baxter International

- STEMCELL Technologies

- BioIVT

- StemExpress

- HemaCare Corporation

- Grifols BioSupplies

- Charles River Laboratories

- Lonza Group

- Medica S.p.A.

- Infomed SA

- Therakos(Mallinckrodt)

- Kawasumi Laboratories

- Cerus Corporation

- Teratec Japan