多形膠芽腫治療:市場シェア分析、産業動向&統計、成長予測(2025年~2030年)

Glioblastoma Multiforme Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851879

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

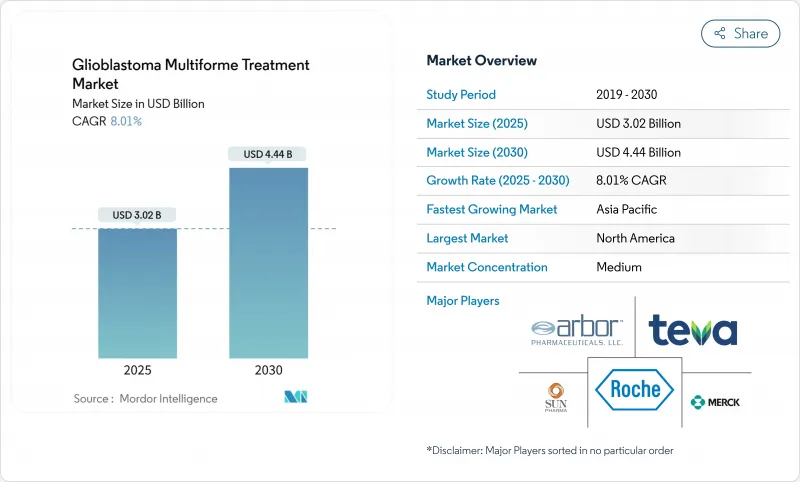

多形膠芽腫治療市場の2025年の市場規模は30億2,000万米ドル、2030年には44億4,000万米ドルに達すると予測され、期間中のCAGRは8.01%です。

生存期間を延長する治療に対する需要の高まり、腫瘍治療領域(TTFields)デバイスの急速な採用、承認を加速させるオーファンドラッグ優遇措置、血液脳関門(BBB)透過プラットフォームに対する着実なベンチャー資金調達がこの軌道を支えています。また、米国食品医薬品局(FDA)が数十年ぶりに画期的な新薬(グレード2のIDH変異型神経膠腫に対するボラシデニブ)を発表したことで、多剤併用開発戦略への信頼が新たに高まったことも、投資に拍車をかけています。一方、医師は、単剤治療では漸増的な効果しか得られないため、併用レジメンに移行しつつあり、機器と薬剤の統合的アプローチの必要性を強めています。TTFieldsと免疫チェックポイント阻害を組み合わせた現在進行中の臨床試験は、開発者が毒性を軽減しながら持続的な生存期間の延長をどのように獲得しようとしているかを示しています。

世界の多形膠芽腫治療市場の動向と洞察

高悪性度グリオーマの発生率の上昇

罹患動向により、多形膠芽腫治療市場は堅調な成長を続けています。膠芽腫はすでに世界の原発性悪性脳腫瘍の半数近くを占めており、診断に対する意識が高まるにつれて、より多くの患者が疾患経過の早い段階で治療経路に入るようになっています。主要学術センターの神経腫瘍学部門は、こうした症例数に対応するために規模を拡大しており、承認済みの薬剤、TTFields装置、関連診断薬に対する予測可能な需要を生み出しています。また、症例数の増加は臨床試験の登録を加速させ、次世代療法の開発サイクルを短縮します。メーカー各社は、対応可能な人口の増加を活用して、さらなる技術革新に資金を提供するプレミアム価格戦略を正当化します。

研究開発パイプラインの拡大と希少疾病用医薬品のインセンティブ

米国とEUの規制によるファストトラックと希少疾病用医薬品の指定は、コストと製品化までの時間の両方を削減し、膠芽腫を歴史的に魅力のないニッチから商業的優先事項へと変貌させる。FDAによる悪性神経膠腫に対するERAS-801の希少疾病用医薬品としての承認と、ボラシデニブの迅速なクリアランス経路は、アンメットニーズが高い場合、サロゲートエンドポイントを受け入れるという規制当局の意思を示しています。このような指定に続く独占期間は、企業にとって、患者数が少ないことに伴うリスクを相殺する収益保護となります。このような環境は、国境を越えたライセンス契約や、メルクによるモディフィ・バイオサイエンシズの買収のような、テモゾロミド耐性克服をターゲットとした大手製薬会社の買収を促進しています。

新規医療機器に対する厳しい償還のハードル

医療技術評価機関は、保険適用を認める前に、実世界での費用対効果のエビデンスをますます要求するようになっています。TTFieldの場合、支払者は入院や有害事象管理コストの削減を示す市販後調査を要求することが多いです。規制当局の承認から最終的な償還決定まで12~24ヶ月の遅れが生じると、収益までの道のりが長くなり、デバイス企業の流動性が試されることになります。欧州では、財務リスクをメーカーに転嫁する成果ベースの契約が標準となりつつあり、小規模参入企業にとってはハードルが高くなっています。

セグメント分析

化学療法は、ジェネリックのテモゾロミドが引き続き最前線のプロトコールを支えているため、2024年の総売上高の47.21%を占める。TTFields療法の2030年までのCAGRは8.89%で、全身性の副作用を回避する装置中心のアプローチに対する臨床家の信頼が加速していることを示しています。陽子線を含む放射線療法は、局所制御のために引き続き重要であり、「その他」のバスケットには、ワクチン、放射性医薬品、免疫療法の組み合わせが含まれ、これらは中間段階の臨床試験を通過しつつあります。市場参入企業は、治療法のバンドル化を進めている:ノボキュア社とMSD社は、TTFieldsとペムブロリズマブの併用療法を登録試験で評価しているが、これは、持続的な生存には多剤併用療法が必要であるというコンセンサスを反映しています。

治療ミックスシフトはサプライチェーンと償還モデルに影響を与えます。TTFieldsシステムは、1回限りの薬剤注入とは異なる、サブスクリプションスタイルの消耗品需要を生み出します。新たな併用療法が承認されれば、臨床経路は逐次または同時レジメンを特徴とするようになり、複雑さは増すもの、対応可能な支出は拡大します。機器と薬剤の費用対効果の高い統合を証明した開発企業は、圧倒的なシェアを獲得すると思われます。

新規診断症例は、2024年の売上高の68.44%を占め、人口の増加とStuppプロトコルの採用に牽引されます。しかし、再発症例の2030年までのCAGRは8.78%であり、技術革新のフロンティアがどこにあるかを示しています。アルファDaRTのFDA支援によるラジウム224療法のパイロット試験やRRx-001併用プロトコールは、救済医療における積極的な実験の初期の例です。

再発に焦点をあてることで、より小規模で適応性のある試験デザインが奨励され、スケジュールが短縮され、必要資本が削減されます。このような特徴は、メルク社がテモゾロミド耐性に取り組むためにモディフィ・バイオサイエンシズ社を買収したように、バイオベンチャーの資金や大手製薬会社のオプション取引を惹きつける。ここでの成功は、併用療法の拡大を通じて最前線の標準に波及し、再発と新規診断の治療アルゴリズム間のループを閉じることになると思われます。

地域分析

北米が売上の40.14%を占めているのは、メディケアと民間保険会社がTTFieldsと最新の化学療法剤に保険金を支払い、600以上の臨床センターが臨床試験のインフラを提供しているからです。規制が明確で希少疾病用医薬品(オーファンドラッグ)としての利点があるため、パイプラインの早期上市が可能であり、ベンチャーキャピタルのエコシステムが密集しているため、アーリーステージのイノベーションに資金が供給されます。包括的な神経腫瘍学プログラムは、手術、放射線、機器、薬物試験を組み合わせたもので、米国を新しい治療法展開の基準市場として位置づけています。

欧州は2番目に大きな地域機会であるが、厳格な医療技術評価を義務付ける費用対効果の閾値を採用しています。ドイツは、治療が困難ながんに対する樹状細胞療法の償還のパイオニアであり、プレミアムな介入に対する選択的な開放性を示しています。欧州医薬品庁(EEA)の一元化された手続きは販売承認を迅速化するが、償還は国ごとに異なるため、広く普及するまでの時間が長くなります。開発者は、生存期間やQOLの指標に沿った支払いを行うアウトカムベースの契約をうまく利用しなければならないです。

アジア太平洋地域はCAGR 9.04%で最も急成長している地域です。各国政府は精密医療インフラに投資しており、主要ながん専門病院は高度な神経外科手術用の手術室を備えています。日本の国民皆保険制度では、国内の臨床データで有用性が実証された場合、高コストの治療法に資金を提供するケースが増えており、中国の集中数量ベースの調達イニシアチブには神経腫瘍学機器が含まれ始めています。地元メーカーはTTFieldsやナノ粒子の分野に参入し、競争力のある価格設定と幅広いアクセスを促進しています。多国籍企業は地域の開発業務受託機関と提携して適応試験を実施し、主要アジア市場での承認を迅速化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 増加する高悪性度グリオーマの発生率

- 年齢に伴うGBM症例の増加

- 拡大する研究開発パイプラインと希少疾病用医薬品のインセンティブ

- 腫瘍治療領域(Ttfields)デバイスの採用拡大

- AIを活用したラジオジェノミクスが早期発見を向上させる

- BBB貫通ナノキャリアへのベンチャー資金調達が急増

- 市場抑制要因

- 新規医療機器に対する厳しい償還ハードル

- Lmicsにおける高い治療費負担と限られた費用対効果

- テモゾロミド耐性とMGMTの不均一性

- Ttfields療法に対する現実世界のコンプライアンスの低さ

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 治療モダリティ別

- 化学療法

- 放射線療法

- 腫瘍治療分野

- その他

- 患者タイプ別

- 新規診断GBM

- 再発性GBM

- エンドユーザー別

- 病院とクリニック

- 外来外科センター

- その他

- 年齢層別

- 大人

- 小児

- 老人医療

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Arbor Pharmaceuticals LLC

- Bristol-Myers Squibb Co.

- Eli Lilly and Co.

- F. Hoffmann-La Roche Ltd

- Merck & Co. Inc.

- Sun Pharmaceutical Industries Ltd

- Lantern Pharma Inc.

- Pfizer Inc.

- Amgen Inc.

- Teva Pharmaceutical Industries Ltd

- Novocure Ltd

- Celldex Therapeutics Inc.

- AstraZeneca plc

- GlaxoSmithKline plc

- Novartis AG

- Kazia Therapeutics Ltd

- Northwest Biotherapeutics Inc.

- Kintara Therapeutics Inc.

- Bluebird bio Inc.

- DelMar Pharmaceuticals(Chimerix)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日