エラストグラフィイメージング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Elastography Imaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 114 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851876

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

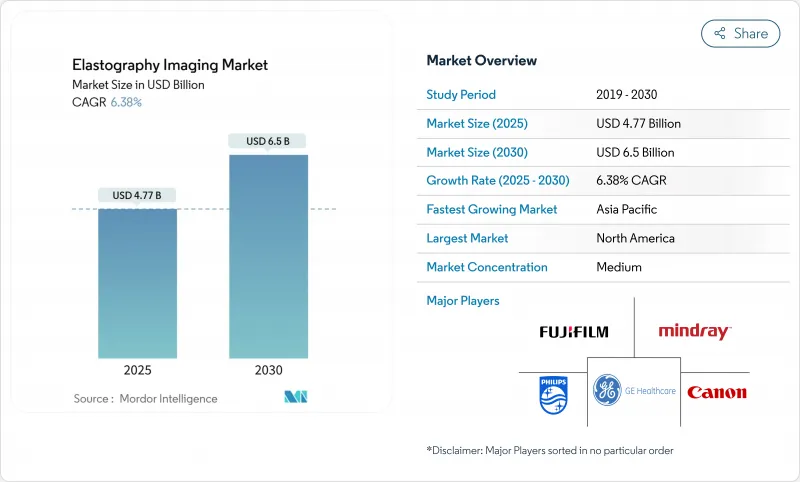

エラストグラフィイメージング市場の2025年の市場規模は47億7,000万米ドルで、2030年には65億米ドルに達し、CAGR 6.38%で拡大すると予測されています。

非アルコール性脂肪性肝炎(NASH)病期分類の臨床的検証の高まり、心血管および腫瘍学的使用事例の増加、ポイントオブケア超音波プラットフォームの旺盛な需要が成長軌道を形成しています。人工知能を利用した自動化により、検査時間が75%も短縮され、プライマリケア環境におけるオペレーター依存の障壁が緩和されます。4,000ドルを下回る価格のハンドヘルド・シアー波プローブが商業化され、特にアジア太平洋地域の資源が限られた施設でのアクセスが拡大しています。GEヘルスケアによるIntelligent Ultrasoundの買収など、臨床AIに焦点を当てたM&Aは、ハードウェアからソフトウェア主導の差別化へと軸足を移していることを示しています。エラストグラフィのCPTコードに対する不利な償還方針と高周波ピエゾ振動子のサプライチェーン不足が当面の足かせとなります。

世界のエラストグラフィイメージング市場の動向と洞察

慢性疾患と乳がんの罹患率の上昇

代謝機能障害に関連した脂肪肝の有病率の高まりは、ルーチンの肝硬度測定の採用を促進し、二次元せん断波エラストグラフィは14.4kPaのカットオフ値で94%の精度を達成します。超音波ガイド下での減衰パラメータとせん断波データを組み合わせることで、MASLD患者を生命を脅かすイベントリスク別に層別化することができます。乳房エラストグラフィは現在、乳房の密度が高い場合のスクリーニングをサポートしており、62kPaの閾値で88%の感度と86.7%の特異度で悪性の微小石灰化を区別しています。腫瘍科での採用が増加し、放射線治療室での装置利用が促進されています。エラストグラフィは、生検に代わる非侵襲的な検査法として支持されています。

低侵襲手術へのシフト

せん断波エラストグラフィは、修復前に腱板腱の質を予測し、外科医が手術戦略をより正確に調整できるようにします。ロボットシステムは、3D ARFIイメージングを組み込んで、マルチパラメトリックMRIに匹敵する一致レベルで前立腺手術をガイドします。AI拡張エラストグラフィは、生検ターゲットを自動的にピンポイントで特定し、サンプリングエラーと手技時間を短縮します。ホロジックによるソナタ買収(3億5,000万米ドル)のような戦略的買収は、超音波ガイド下子宮筋腫特異的低侵襲プラットフォームの商業的魅力を強調しています。この技術の術中における役割は、肝臓から筋骨格系、婦人科領域へと広がっています。

不利な償還の枠組み

メディケアはCPT76981/76982の適用範囲を、定義された慢性肝疾患における進行した肝線維症に限定しており、より広範なスクリーニング用途を制限しています。Aetnaはエラストグラフィを肝臓以外の用途では治験薬とみなし、心臓病学と筋骨格系の償還を遅らせています。事前承認のハードルは、管理サイクルを長くし、定期的な注文を抑制しています。心臓エラストグラフィに対する標準的な支払いがないため、ガイドラインの承認が遅れています。エビデンスに基づく保険適用拡大が期待されるのは、大規模なアウトカム研究によってコスト削減が実証された後です。

セグメント分析

超音波エラストグラフィは2024年に62.75%の売上を獲得したが、これは優れたワークフロー統合とMRプラットフォームと比較した低コストが反映されています。このシェアは、2024年のエラストグラフィイメージング市場規模の28億3,000万米ドルに相当します。MRエラストグラフィはCAGR 7.35%で進歩し、線維症の病期分類における最高水準の精度に支えられているが、導入コストが高いため第3次医療機関に限定されています。継続的な研究開発により、非平面モニタリング用のコンフォーマブルな超音波エレクトロニクスが提供される一方、AIの自動化によりオペレーターのスキルレベルを超えた再現性が向上します。

MRエラストグラフィの精度は複雑な肝疾患診療における需要を支えているが、資本障壁があるため、超音波検査でルーチンのフォローアップを行い、MR検査は不明確な症例にのみ使用するというハイブリッド購入戦略に拍車をかけています。装置ベンダーは、MRスキャン時間を短縮し、検査ごとのコストを削減するためにAI再構成を統合しています。臨床的なゴールドスタンダードの地位と経済的な現実との間のバランスをとることが、長期的なモダリティミックスを形成します。

せん断波法は2024年の売上高の45.71%を占め、その量的優位性とオペレーターのバイアスの低さを強調しています。ひずみエラストグラフィのCAGRが7.81%であったのは、既存のスキャナーを最小限のコストで変換するソフトウェアのアップグレードによるもので、これは地域病院において説得力のある価値提案です。シアウェーブのエラストグラフィイメージング市場シェアトップは、肝線維症や甲状腺結節の評価に関するガイドラインの支持によって強化されています。

一過性エラストグラフィはNASHモニタリングにおいてニッチな位置を占め、ARFIは針の配置中にリアルタイムの硬さの手がかりを提供することでインターベンショナルラジオロジーに利益をもたらします。シアウェーブとARFIを融合させたハイブリッドソリューションが腫瘍学の手技ガイダンスを満足させるために出現しています。機械学習ベースの硬さ推定による診断性能の向上は、技術タイプ間の境界を曖昧にし続けています。

地域分析

北米が2024年に41.25%のシェアで売上を独占。肝臓エラストグラフィに対する好意的な償還と迅速なAIソフトウェアクリアランスにより、受容的な規制環境が形成されます。米国では、NASH治療薬開発におけるエラストグラフィのエンドポイントを測定する多施設試験が開始され、肝臓専門医の需要を支えています。

欧州では、国の医療制度が費用対効果を重視しているため、安定した普及を維持しています。ポータブル機器は、地域の病院にとって総所有コストが低いです。同地域の画像診断学会は統一されたプロトコルを公表しており、各国間の比較可能性とベンダーの中立性を高めています。

アジア太平洋地域のCAGRは8.52%で、医療支出の拡大、糖尿病人口の増加、手頃な価格の超音波チップの国内製造が後押ししています。中国のNMPAは2024年に最新のクラスIIIイメージングガイドラインを発行し、国内製品登録を迅速化し、国内競争に拍車をかけています。インドのポイントオブケアプログラムでは、プライマリケアにおける脂肪肝疾患のスクリーニングにハンドヘルドエラストグラフィが取り入れられています。

中東とアフリカでは、高級診断サービスに投資する民間病院グループによる採用が増加しています。南米では、特にブラジルとアルゼンチンで、公衆衛生キャンペーンが非侵襲的肝硬変検出を強調しており、着実な成長を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患と乳がんの増加

- 低侵襲手術へのシフト

- ナッシュ関連肝線維症の病期分類におけるエラストグラフィーの採用

- Ai対応ポイントオブケア超音波エラストグラフィ

- ロボット支援エラストグラフィー生検プラットフォーム

- ハンドヘルドせん断波プローブの商業展開

- 市場抑制要因

- 不利な償還の枠組み

- MRIベースのシステムの高い資本コスト

- 再現性を制限するオペレーター依存性

- 高周波圧電振動子のサプライチェーン不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- モダリティ別

- 超音波エラストグラフィ

- 磁気共鳴エラストグラフィ

- 技術タイプ別

- ひずみエラストグラフィ

- せん断波エラストグラフィ

- 過渡エラストグラフィ

- 音響放射力インパルス(ARFI)

- イメージング技術別

- 2Dイメージング

- 3D/4Dイメージング

- 携帯性別

- カート/トロリーベース・システム

- ポータブル/ハンドヘルド・システム

- 用途別

- 放射線学

- 心臓病学

- 泌尿器科

- 血管

- 産婦人科

- 整形外科・筋骨格

- リウマチ

- フィジカル・メディシン・リハビリテーション

- エンドユーザー別

- 病院

- 外来手術センター

- 画像診断センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Canon Medical Systems Corporation

- Esaote SpA

- Fujifilm Holdings Corporation

- GE HealthCare

- Supersonic Imagine

- Hologic Inc.

- Koninklijke Philips N.V.

- Mindray Medical International Ltd.

- Resoundant Inc.

- Samsung Medison Co. Ltd.

- Siemens Healthineers AG

- Hitachi Ltd.

- Butterfly Network Inc.

- Clarius Mobile Health Corp.

- Echosens SA

- BK Medical ApS

- Terason Corporation

- Verasonics Inc.

- Shenzhen Wisonic Medical Tech.

- Alpinion Medical Systems

- Ultrasonix Medical Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 114 Pages

- 納期

- 2~3営業日