|

市場調査レポート

商品コード

1910642

世界のヒートポンプ市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Global Heat Pumps - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 世界のヒートポンプ市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

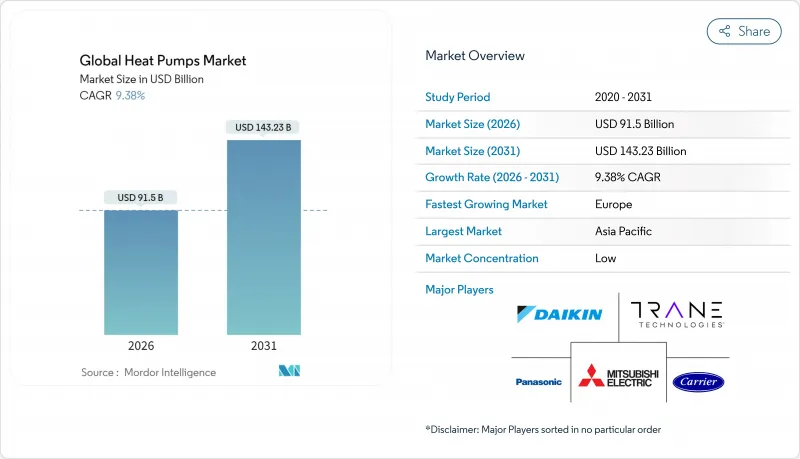

ヒートポンプ市場は2025年に836億6,000万米ドルと評価され、2026年の915億米ドルから2031年までに1,432億3,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは9.38%と見込まれています。

欧州および北米における脱炭素化の義務化、大規模な連邦および州レベルのインセンティブ策、そしてますます大規模化するユーティリティ規模のプロジェクトにより、ヒートポンプ市場は化石燃料ベースの空間・給湯ソリューションに代わる主要な代替手段としての地位を確立しました。中国の統合製造拠点がコスト抑制に寄与し、インバーター駆動コンプレッサーの進歩により氷点下環境での性能格差が縮小したことで、寒冷地域での急速な普及の基盤が整いました。米国とポーランドにおけるサプライチェーンの現地化努力が関税や輸送リスクを軽減し、拡大する「Heat-as-a-Service(サービスとしての熱供給)」ファイナンスモデルが、既存建物での導入を遅らせていた高額な初期設置コストの問題に対処しました。

世界のヒートポンプ市場の動向と洞察

政府の脱炭素化インセンティブと義務化

積極的な政策枠組みにより、建築基準や補助金水準を再生可能熱の成果に直接連動させることで、ヒートポンプに対する拘束力のある需要が創出されました。米国のインフレ抑制法では、連邦税額控除と州の補助金制度を組み合わせ、世帯当たり最大1万4,000米ドルを提供。一方ドイツでは、2024年以降の新規暖房システムに対し、再生可能熱65%以上の使用を義務付ける規制を実施しています。カナダの「石油からヒートポンプへの移行支援プログラム」では低所得世帯に最大15,000カナダドル(1万1,100米ドル)を、英国の「ボイラー更新制度」では最大7,500英ポンド(9,400米ドル)の助成金を支給しました。これらの施策は人為的な需要の下限を設定し、メーカーをマクロ経済の減速から保護するとともに市場浸透を加速させました。

電化推進による空調設備の交換サイクル

大都市における地域温室効果ガス排出量上限規制により、従来15~20年かかっていたHVACの交換サイクルが短縮され、老朽化したボイラーを高効率ヒートポンプに置き換える改修が加速しました。ニューヨーク市の地方法97号は、345ハドソンストリートの改修プロジェクトなどを引き起こし、ヒートポンプと廃熱回収を組み合わせることで2030年までに70%の排出量削減目標を達成しています。マサチューセッツ州公益事業会社は、2024年に135の顧客を接続する米国初の地熱ネットワークをフレーミングハムに立ち上げ、地域レベルの電化の可能性を示しました。

既存建物における設置・改修コストの高さ

設置総費用は地域によって大きく異なりました。ドイツの典型的な連棟住宅の改修費用は3万ユーロ(3万2,400米ドル)を超え、人件費の高さと許可規制の厳しさから、補助金を差し引いた後のフランスにおける費用の2倍となりました。ニューヨークの集合住宅事例研究では、電気パネルのアップグレードだけでプロジェクト費用の40%を占め、インセンティブでは完全には相殺できないインフラ面の障壁が浮き彫りになりました。

セグメント分析

2025年時点のヒートポンプ市場シェアは、設置コストの低さと製品の認知度の高さから、空気源ユニットが73.12%を占めました。しかしながら、地中熱/地熱カテゴリーは、2024年に135世帯を接続した1,400万米ドル規模のフレーミングハムプロジェクトなど、公益事業者がネットワーク化されたループを試験導入していることから、12.35%のCAGRを記録し、この分野で最も高い成長率が見込まれています。直接膨張式ボーリング技術と共有地中ループの進歩により、COP安定性が4.0以上に改善され、高密度都市部の再開発地域での需要が高まっています。

空気源メーカーは低温環境アルゴリズムの改良を継続し、-20°F(約-29°C)における性能低下を抑制、北部地域での成長を可能にしました。一方、電力会社や大規模開発業者は、地熱システムを電力網のピーク制約に対するヘッジ手段と位置付けました。これは出力が高温低下の影響を受けない特性によるものです。こうした動向は市場構成の漸進的な再均衡を示唆していますが、予測期間を通じてヒートポンプ市場では空気源ユニットが販売台数を引き続き主導する見込みです。

10kW以下の住宅用システムは、2025年出荷量の45.92%を占め、消費者向け補助金制度に支えられた一戸建て住宅への普及幅を反映しています。しかしながら、30kW超クラスは、地域冷暖房や産業プロセスプロジェクトの増加に伴い、12.18%のCAGRで他を凌駕すると予測されます。デンマークのエスビャール海水プラント(70MW)やハンブルクの廃水利用プロジェクト(60MW)は、集中型大規模資産への勢いを示しています。

標準化された設備と簡素化された許可手続きにより、小容量の普及は引き続き高い水準を維持します。大容量の勢いは、倉庫、食品加工、カーボンニュートラルな熱供給を目指す自治体ネットワークなど、適用範囲の拡大を裏付けています。

ヒートポンプ市場は、熱源タイプ(空気源、水源、地中/地熱源)、定格容量(10kW以下、10-20kW、20kW超)、システム設計(スプリットシステム、モノブロック、ハイブリッドヒートポンプ)、エンドユーザー(住宅、商業施設、その他)、用途(空間冷暖房、給湯など)、地域別に分類されます。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

アジア太平洋地域は2025年、ヒートポンプ市場において38.05%という圧倒的なシェアを維持しました。これは、中国における13%の国内販売成長と、世界の生産能力の40%を占める同国の存在感に支えられており、工場自動化の進展により単位コストが12%低下したことが寄与しています。日本の慎重な1%の数量増加と韓国の圧縮機技術におけるリーダーシップが地域出荷量を安定させましたが、インドは熱帯環境が従来設計の効率優位性を制限したため、依然として発展途上段階にあります。

欧州は回復基調にあり、2024年初頭にドイツの暖房法議論が消費者心理を冷え込ませ販売が50%減少した後、CAGR10.92%が見込まれています。フランスは国内年産100万台を公約し、デンマークは2030年までの化石燃料ゼロ目標の一環として、エスビャール海水プラントを含む地域規模の旗艦プロジェクトを披露しました。英国では7,500ポンドという高額な補助金にもかかわらず設置目標に遅れが見られ、純粋な経済性以上にインフラや技能面の障壁が重要であることを浮き彫りにしました。

北米は当初の伸び悩みを経て政策支援による成長サイクルに入りました。米国ではインフレ抑制法による優遇措置を受け、2024年11月までに前年比15%の売上増を達成。カナダでは大西洋沿岸諸州を中心に1万3,000件以上の補助金申請が処理されました。三菱電機のコンプレッサー工場やダイキン・コープランドの合弁事業など、サプライチェーンの国内回帰の取り組みは、重要部品の現地化により、予測される2億5000万~2億7,500万米ドルの関税負担を相殺することを目指しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府の脱炭素化インセンティブと義務付け

- 電化化による空調設備の交換サイクル

- インバーター駆動コンプレッサーの急速なコスト低下

- 需要応答収益を可能にするグリッド連動型ヒートポンプ

- 寒冷地向けヒートポンプ技術の革新

- ヒート・アズ・ア・サービス(Heat-as-a-Service)ビジネスモデルによる資金調達の可能性

- 市場抑制要因

- 既存建物における設置・改修コストの高さ

- 熟練した設置業者の不足

- 既存住宅ストックにおける電気盤および送電網容量の制約

- 特定国におけるハイブリッド水素ボイラーの競合リスク

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因の影響

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 供給源別

- 空気源

- 空気対空気

- 空気から水への熱交換

- 水源

- 地表水

- オープンループ

- 地中/地熱源

- クローズドループ垂直型

- クローズドループ水平型

- 直接膨張式

- 空気源

- 定格容量別

- 最大10kW

- 10-20 kW

- 20-30 kW

- 30kW以上

- システム設計別

- スプリットシステム

- モノブロック

- ハイブリッドヒートポンプ

- エンドユーザー別

- 住宅用

- 商業用

- 産業

- 機関向け

- 用途別

- 暖房・冷房設備

- 給湯

- 地域熱供給

- プロセスおよび産業用加熱

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Daikin Industries, Ltd.

- Mitsubishi Electric Corporation

- Panasonic Holdings Corporation

- Trane Technologies plc

- Carrier Global Corporation

- NIBE Industrier AB

- Glen Dimplex Group

- Viessmann Climate Solutions SE

- Stiebel Eltron GmbH & Co. KG

- Midea Group Co., Ltd.

- Guangdong Gree Electric Appliances Inc. of Zhuhai

- Haier Smart Home Co., Ltd.

- Bosch Thermotechnology GmbH(Robert Bosch GmbH)

- LG Electronics Inc.

- Lennox International Inc.

- Ariston Holding N.V.(Ariston Group)

- Samsung Electronics Co., Ltd.

- Rheem Manufacturing Company

- Johnson Controls International plc

- Viomi Technology Co., Ltd.

- A. O. Smith Corporation

- Ecoforest Geotermia S.L.

- WaterFurnace International, Inc.(NIBE Group)

- Danfoss A/S

- Vaillant GmbH

第7章 市場機会と将来の動向

- 空白領域と未充足ニーズの評価