データプロセシングおよびホスティングサービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Data Processing And Hosting Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851855

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

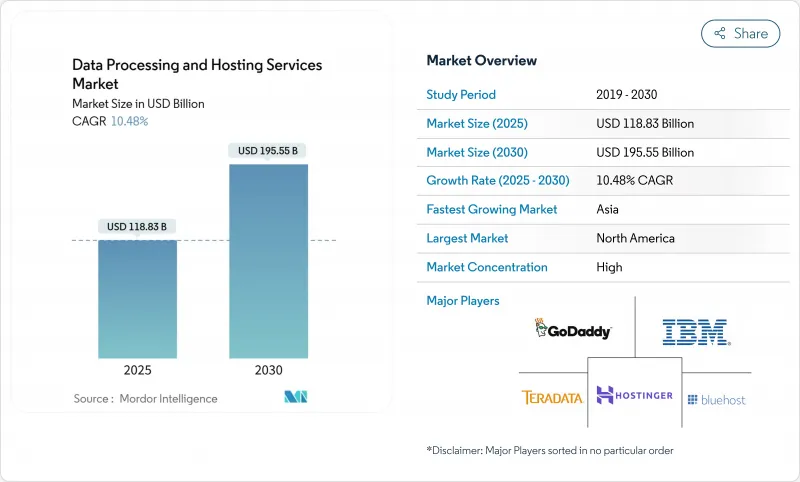

データプロセシングおよびホスティングサービス市場規模は、2025年に1,188億3,000万米ドルと推定され、予測期間(2025年~2030年)のCAGRは10.48%で、2030年には1,955億5,000万米ドルに達すると予測されます。

企業のマネージド・コンピュートへの大規模な移行、AI対応インフラへの加速度的なシフト、絶え間ない超大規模な設備投資が拡大を後押ししています。企業は、予算をオンプレムラックの更新から、GPU密度の高いクラウドインスタンス、ターンキーコロケーションスイート、データから洞察へのサイクルを圧縮する地域エッジノードに振り向けつつあります。欧州と中東では、ソブリン・クラウドの導入が義務付けられる政策が並行して進んでおり、グローバル企業はワークロードをローカライズし、国内で新たなキャパシティ・プールを構築することを余儀なくされています。一方、3大パブリック・クラウドによるイグレス・フィーの撤廃は、スイッチング・コストを引き下げ、スタック・シリコン、近接性、またはセクター固有のコンプライアンスで差別化する専門的な課題者に機会を与えています。

主要なテクノロジーと規制の触媒が競争バランスを再構築しました。北米は、深いファイバーネットワーク、信頼性の高い電力、高密度のハイパースケールクラスターに支えられ、現在39%の売上シェアを占めています。一方、アジアは、5Gの普及、AIの新興企業活動、政府の税制優遇措置がデータセンターの新設を後押しし、CAGR13.4%で最も急速に拡大しています。ホスティングサービスは引き続き64%のシェアでデータプロセシングおよびホスティングサービス市場を独占しているが、IaaS、PaaS、SaaSを中心とする同カテゴリーのクラウドネイティブオファリングは、顧客が弾力性を優先しているため、CAGRは14.1%と最も高いです。ハイブリッドおよびマルチクラウド戦略はCAGR 12.5%と急増しており、企業がクラウドを一枚岩ではなくポートフォリオとして捉えていることを示しています。

世界のデータプロセシングおよびホスティングサービス市場の動向と洞察

企業のワークロードのハイパースケール・クラウド・データセンターへの移行が拡大

企業は、ミッションクリティカルなシステムをハイパースケール地域に移行することで、資本予算のリスクを軽減し続けており、米国のデータセンターの電力需要は2030年までに35GWに倍増すると予想されています。この動きは、AIアクセラレータへのアクセスや、オンプレミスでは法外に高価なままであるマネージド・セキュリティサービスを軸に、ますます能力主導型になっています。特に電力割り当てに制約のあるアッシュバーン、フェニックス、ダブリン、フランクフルトでは、プレリース契約により、物理的な引き渡しよりも数年先に容量を確保できるようになっています。

AI/MLワークロードの爆発が高密度GPUホスティングの需要を高める

2025年までに40,000社以上の企業がディスクリートGPUでプロダクションAIを実行し、計算密度と冷却要件が高まる。LambdaやCoreWeaveのような専用GPUクラウドは、トレーニング、微調整、推論ワークロード用にH100とMI300の在庫を保証しているため、3桁成長を記録しています。

データセンターの拡張を制限する電力網の不安定性とエネルギー料金の上昇

南アジアとアフリカにおける電力供給不足と課徴金が、データセンター新設の足かせとなっています。データセンターが2023年に米国で消費する電力は176TWhで、これは全米の電力需要の4.4%に相当し、計算能力の増加と送電網の容量との間に緊張関係があることを浮き彫りにしています。事業者は、オンサイトのソーラー+バッテリーやマイクログリッド・ソリューションに軸足を移し、資本要件が膨らみ、導入スケジュールが長期化します。

セグメント分析

大企業は2024年の売上高の71%を占め、メインフレームの近代化、コンテナ・オーケストレーションの採用、グローバルDRレプリカの構築などに豊富な資金を活用しています。これとは対照的に、中小企業は移行ツールの簡素化、マーケットプレース・クレジット、マネージドDevOpsサービスが技術的障壁を平坦化し、CAGR 11.7%で加速しています。アフリカとラテンアメリカの市場では、中小企業の90%以上がデジタル決済を導入しており、デジタル決済の普及を裏付けています。政府がトレーニングやクラウドバウチャーに補助金を出すことで、さらに普及が進んでいます。中小企業の絶対的な市場規模は2030年までに倍増すると予測されているが、大企業の事業も拡大を続けているため、中小企業の支出全体に占める割合は30%未満にとどまっています。

中小企業のクラウドの成熟は、新たなパートナー・エコシステムを生み出します。再販業者は販売時点情報管理(POS)、分析、各国語サポートをバンドルし、計算コストをサービス料金に組み込んでいます。高度な観測可能性スタックは、異常を表面化し、修復スクリプトを自動適用することで、かつて中小企業を阻んでいたスキルギャップを緩和します。このような効率化によって、サブスクリプションの更新とアップセルの増加が促進され、中小企業セグメントが、より広範なデータプロセシングおよびホスティングサービス市場の中で、持続的な成長を遂げる原動力として位置付けられています。

ホスティングサービスは、信頼性の高いコンピュート、ストレージ、ネットワーク・プリミティブに支えられ、2024年には同分野の収益の64%を占める。クラウドホスティング(IaaS、PaaS、SaaS)のサブセグメントは、2030年までのCAGRが14.1%です。顧客は、ワークロードに最適化されたティア、AI向けのGPUクラスタ、Webティア向けのARMコア、金融元帳向けのサービスとしてのz-parity CICSをますます好むようになっています。同時に、クラウドネイティブの再設計、データパイプラインのリファクタリング、FinOpsガバナンスを求める企業が増え、プロフェッショナルサービスの収益も伸びています。エッジプロバイダーやコロケーションプロバイダーは、クラウドに似たプロビジョニングをポータルに組み込み、コアホスティングと分散ホスティングの境界線を曖昧にします。やがて、データ準備とコンピュートとを結びつける統合パイプラインは、スタンドアロンETLベンダーを侵食し、その経済性をデータプロセシングおよびホスティングサービス市場のゲートキーパーに取り込むと思われます。

財務的な柔軟性は依然として魅力です。秒単位の課金と持続利用クレジットは、総所有コストを引き下げます。エネルギーコストが変動すると、ワークロードはリアルタイムの電力スポット価格に基づいて地域間のバランスを調整します。その結果、利用率が構造的に向上し、プロバイダーはマージンを拡大し、テナントはコストを予測しやすくなります。

地域分析

北米は、広大なファイバーバックボーン、手厚い税制優遇措置、密集したハイパースケールクラスターを背景に、2024年の売上高の39%を占めました。バージニア州ラウドン郡だけでも3,000万平方フィートを超えるレイズド・フロアがあり、変圧器の制約によるグリッド相互接続の一時停止に直面しています。プロバイダーは、キャンパス規模のマイクログリッド、24時間365日の再生可能エネルギーPPA、再生熱再利用プログラムで対応し、持続可能性の精査に対抗しています。AWS、マイクロソフト、グーグルの3社は、2025年に米国で新たに建設するホールのために、合計で2,550億米ドル以上を計上し、この地域の容量リードを確実なものにしています。カリフォルニア州のCCPAやテキサス州のプライバシー保護法案など、州レベルでのプライバシー保護法制は、データコピーを州内に残すことを要求し、データプロセシングおよびホスティングサービス市場内の展開フットプリントを微妙に再形成する可能性があります。

5Gの普及、デジタルバンキング、AIスタートアップのエコシステムが融合し、アジアがCAGR最速13.4%を記録。シンガポールのデータセンター新設許可モラトリアムにより、ジョホール、バタム、バンコク、ハイデラバードに設備投資が集中。日本の事業者は北海道の利用されていない地熱を利用し、中国のハイパースケーラは国内のスーパーアプリスタックを東南アジアに複製し、コンピュートと決済やロジスティクスを融合させる。スマートフォンの飽和とリアルタイムの翻訳サービスはデータの流れを増大させ、耐久性のある需要を支えます。

欧州の主権アジェンダが調達動向の舵を切る。EUのデジタル・欧州・プログラムは、クラウド・マーケットプレースとセキュリティ・センターに9億ユーロを割り当て、国内の能力を刺激しています。ドイツとフランスは、原子力発電と水力発電の組み合わせでAI訓練クラスターを獲得します。Gaia-Xは、当初想定していたよりも遅れはしたもの、相互運用性の基準を策定しました。北欧諸国は安価な水力発電を活用しながらも、限られた光ファイバールートに苦慮しています。東欧諸国は経済特区を通じて投資家を誘致しているが、地政学的リスクは依然としてハードルとなっています。特筆すべきは、ブレグジット後の英国がデータセンター機器に対する付加価値税を緩和し、大西洋を越えた投資を誘致し、ロンドンのポールポジションを強化したことです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 企業ワークロードのハイパースケールクラウドデータセンターへの移行の拡大(北米と欧州)

- 分散マイクロホスティングを必要とするエッジネイティブ・アプリケーションの普及(アジア・オセアニア)

- 国内ホスティングを後押しするソブリン・クラウド・マンデートの出現(EUと中東)

- マネージド・プロセシング契約を促進するゼロトラストとデータレジデンシーのコンプライアンス(BFSIとヘルスケア)

- AI/MLワークロードの爆発が高密度GPUホスティングの需要を高める(世界)

- 中小企業のデジタルファースト戦略がホスティングパッケージのバンドルプロセシングを促進(南米とアフリカ)

- 市場抑制要因

- 電力網の不安定とエネルギー料金の上昇がデータセンターの拡大を制限(アフリカと南アジア)

- ベンダーロックの懸念を生むクラウド利用料の高騰(世界)

- クロスボーダーホスティングを阻むデータ主権の対立(欧州対米国)

- 認定クラウド人材の不足が移行プロジェクトを遅らせる(北欧とGCC)

- バリュー/サプライチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- テクノロジーの展望

- コンテナネイティブホスティングとKubernetesの自動化

- サーバーレス・データプロセシングプラットフォーム

- シリコンの専門化(DPU/Gチップ)

- 投資分析

- 規制の見通し

第5章 市場規模と成長予測

- 企業規模別

- 大企業

- 中小企業(SME)

- 提供別

- データプロセシングサービス

- データ入力サービス

- データマイニングサービス

- データクレンジングとフォーマット

- データスキャンとインデックス作成

- マネージドETLとアナリティクス

- ホスティングサービス

- 共有(リセラー)ホスティング

- 仮想専用サーバー(VPS)ホスティング

- 専用サーバーホスティング

- クラウドホスティング

- IaaS

- PaaS

- SaaS

- マネージドWordPressホスティング

- アプリケーションホスティング

- コロケーションとベアメタル

- データプロセシングサービス

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドおよびマルチクラウド

- エンドユーザー業界別

- IT・通信

- BFSI

- 小売とeコマース

- 製造業

- ヘルスケアとライフサイエンス

- メディアとエンターテイメント

- 政府・公共部門

- その他(教育、ホスピタリティなど)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- その他欧州地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き(MandA、パートナーシップ、資金調達)

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services Inc.

- Microsoft Corporation(Azure)

- Alphabet Inc.(Google Cloud Platform)

- International Business Machines Corporation

- Alibaba Cloud

- Oracle Corporation

- SAP SE

- Teradata Corporation

- Hewlett Packard Enterprise Development LP

- GoDaddy Operating Company LLC

- Bluehost(Newfold Digital Inc.)

- HostGator.com LLC

- Hostinger International Ltd.

- SiteGround Hosting Ltd.

- A2 Hosting Inc.

- DreamHost LLC

- GreenGeeks LLC

- DigitalOcean Holdings Inc.

- OVHcloud

- Equinix Inc.

- Hetzner Online GmbH

- Cloudflare Inc.

- Salesforce.com Inc.

- Alteryx Inc.

- Cloudera Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日