|

市場調査レポート

商品コード

1851850

レーダーレベルトランスミッター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Radar Level Transmitter - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| レーダーレベルトランスミッター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月05日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

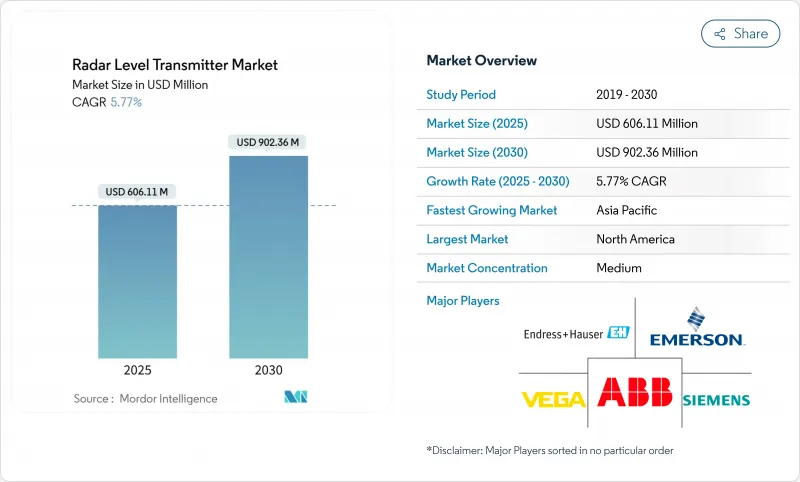

レーダーレベルトランスミッター市場の2025年の市場規模は6億611万米ドルで、2030年には9億236万米ドルに達し、CAGR 5.77%で成長すると予測されています。

需要は、より厳しい環境・安全規制を満たすために正確なレベル監視を必要とする産業オートメーションプログラムに支えられています。欧州の石油ターミナルにおける超音波から80GHzレーダーへの技術移行、湾岸諸国における海水淡水化設備投資の増加、老朽化した北米の水道事業体における改修活動は、極めて重要な成長ベクトルです。また、中国の石炭から化学製品への変換プロジェクトでは、複雑なインターフェース測定に誘導波レーダーが採用され、予知保全をサポートするワイヤレス、産業用インターネット対応センサーへの着実な移行も、メーカーの利益となっています。競争上の差別化は、アンテナの小型化、発泡体や低誘電率媒体の高度な信号処理、試運転時間を短縮するサービス・エコシステムにかかっています。

世界のレーダーレベルトランスミッター市場の動向と洞察

80GHzレーダーがEUの石油ターミナルのオーバーフィル保護で超音波センサーに取って代わる

欧州の規制は高度な過充填保護を義務付けており、事業者は超音波ゲージを80GHzレーダーに置き換えるよう促しています。狭いビーム角がマイクロ波エネルギーを集中させ、蒸気や温度変動があっても信頼性の高い測定を実現する一方、コンパクトなアンテナ設計により、フローティングルーフを備えたタンクへの改造が簡単になります。メンテナンスフリーの操作と相まって、この技術はコンプライアンスを保証し、ライフサイクルコストを削減します。

GCCにおける海水淡水化CAPEXブームがレーダー設置を後押し

サウジアラビア、UAE、クウェートを合わせると、世界の海水淡水化能力の半分を占める。新しい多段フラッシュおよび逆浸透膜プラントでは、腐食性、高塩分濃度のブラインに耐える非接触型レーダーが求められています。デジタル制御システムとの統合は、エネルギー効率と水回収を改善し、地域のEPC契約にレーダーを標準仕様として組み込みます。

泡の多いリアクターでの信号損失

厚い泡層はマイクロ波を減衰させ、スプリアスエコーを発生させるため、エトキシル化容器や発酵容器のレベル制御が妨げられます。高度な信号処理とレーダーとキャパシタンスのハイブリッドプローブがこれを軽減しますが、極端な発泡では物理的にレーダーの透過が制限されます。

セグメント分析

非接触センサーは2024年の売上高の65%を占め、腐食性または高温の業務でメンテナンスフリーの操作が好まれることを反映しています。このサブセグメントはCAGR 6.8%で拡大し、S/N比を向上させる周波数変調連続波(FMCW)プラットフォームによって強化されます。誘導波レーダーは、界面探知や重い泡が多い場所でニッチな地位を維持しています。コンパクトな80GHzアンテナは、かつては超音波プローブに限られていた船舶に後付けできるようになり、レーダーレベルトランスミッター市場の対応可能な需要を拡大しています。

Bluetoothコミッショニングやセンサー内診断などのデジタル化により、コンプライアンス監査が簡素化され、レーダーレベルトランスミッター業界の価値提案が強化されています。サプライヤーは、セルフモニタリング機能を労働力不足へのヘッジと位置づけ、レーダーを企業の資産パフォーマンス・プラットフォームの中核ノードに高めています。

Kバンド(24~26GHz)は依然として2024年の出荷台数の38%を占め、費用対効果と幅広い承認が評価されました。しかし、Wバンド(76~81GHzおよび120GHz)センサーは、攪拌羽根や狭いノズルを無視する3°以下のビーム角により、CAGR7.4%を示し、40mのカラムや細長い醸造釜で信頼性の高い読み取りを実現しています。米国、EU、中国の認証機関がプロセス用としてWバンドを認可したことで、規模の経済が促進され、歴史的な価格プレミアムが侵食されつつあります。部品コストの低下とともに、Wバンドの普及が市場競争力を再構築すると思われます。

地域分析

北米の売上シェア32%は、成熟した石油、化学、食品産業と、水道インフラのデジタルアップグレードを奨励する連邦政府の助成金によるものです。ユーティリティ企業はクラウドに接続されたレーダーを活用して現場訪問を削減し、クラフトビールメーカーは積極的なクリーン・イン・プレイス・サイクルに耐える衛生的なモデルを採用しています。

アジア太平洋はCAGR7.5%の成長エンジンであり、中国の石炭から化学製品への転換プラントやインドのスマートシティ廃水プロジェクトが牽引しています。オーストラリアの鉱山会社は、尾鉱管理用に泡に強い80GHzユニットを指定し、東南アジアのパーム油精製所は、粘着性のある媒体に対応する誘導波モデルを要求しています。

欧州では、ドイツの化学工業団地におけるプロセスの最適化や、メタン排出規制により、大陸全域でタンク計量の精度向上が義務付けられており、堅調な勢いを維持しています。スカンジナビアのユーティリティ企業は、寒冷地の貯水池に適した低消費電力のレーダーセンサーを調達し、持続可能性と保守点検回数の削減を重視しています。

中東では海水淡水化ブームが長期的な需要を支えており、ラテンアメリカでは銅とリチウムの拡張が固形物中心のレーダー配備を支えています。アフリカのセメントと飲料セクターは、電化の普及に伴い、コストを最適化した24GHzユニットを採用します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 80GHzレーダーがEUの石油ターミナルのオーバーフィル保護で超音波センサーに取って代わる

- GCCにおける海水淡水化設備投資ブームがレーダー設置を後押し

- 中国石炭化学インターフェイス測定需要

- 老朽化した米国の浄水場におけるIIoT対応機器のレトロフィットの波

- 北米クラフトビール工場における衛生的非接触レーダーの採用

- オーストラリア鉱業におけるテーリングダム用耐泡レーダー

- 市場抑制要因

- 発泡高強度リアクターにおける信号損失

- ASEANにおける認定レーダー技術者の不足

- OEMスキッドにおける高い初期コストと超音波の比較

- 精度が懸念される低誘電性粉末

- バリュー/サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- 接触システム(誘導波レーダー)

- 非接触システム(フリースペースレーダー)

- FMCWレーダー

- パルスレーダー

- 周波数帯域別

- CおよびXバンド(6~12 GHz)

- Kバンド(24-26 GHz)

- Wバンド(76~81および120 GHz)

- 用途別

- 液体、スラリー、界面

- 固体(バルク粉末および顆粒)

- エンドユーザー業界別

- 石油・ガス

- 化学および石油化学

- 上下水道

- 飲食品

- 発電

- 医薬品・バイオテクノロジー

- 金属・鉱業

- 海洋・造船

- その他の産業(紙パルプ、セメント)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き(MandA、パートナーシップ、新製品)

- 市場シェア分析

- 企業プロファイル

- Emerson Electric Co.

- Siemens AG

- Endress+Hauser Group

- ABB Ltd.

- Honeywell International Inc.

- VEGA Grieshaber KG

- KROHNE Messtechnik

- Yokogawa Electric Corp.

- AMETEK Inc.

- Magnetrol International(AMETEK)

- Schneider Electric SE

- Pepperl+Fuchs SE

- Automation Products Group Inc.

- Nivelco Process Control Corp.

- Matsushima Measure Tech Co. Ltd.

- Hawk Measurement Systems

- Bindicator(Venture Measurement)

- Drexelbrook(Ametek)

- FEEJOY Technology

- SOR Inc.