テレラジオロジー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Teleradiology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851837

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

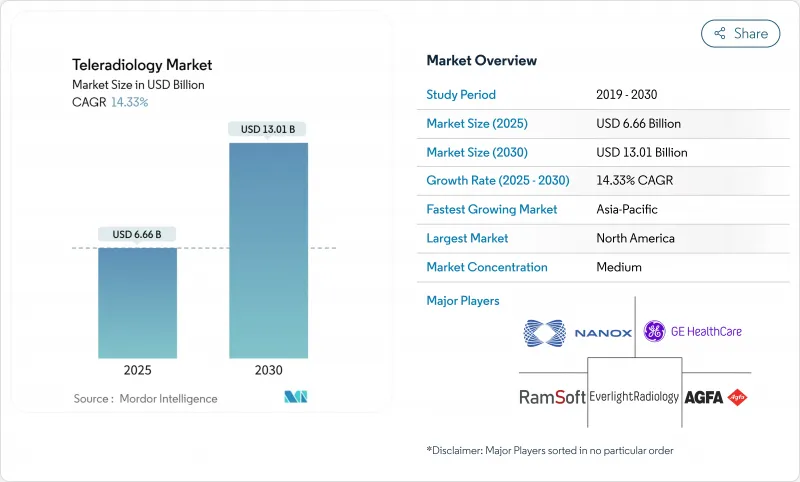

テレラジオロジー市場規模は2025年に66億6,000万米ドルと推定・予測され、予測期間(2025-2030年)のCAGRは14.33%で、2030年には130億1,000万米ドルに達すると予測されます。

この急増は、放射線技師不足の深刻化、ブロードバンドの急速な拡大、かつてはオプションであった遠隔読影を中核的な臨床ユーティリティに転換するクラウドファーストの画像処理プラットフォームと一致しています。労働力格差は、2028年までに英国で放射線科医が40%不足すると予想されているが、これはOECD加盟国全体の同様の赤字を反映したものであり、遠隔診断が恒常的に必要とされ続けています。同時に、高齢化により横断的な画像診断が必要となるため、放射線技師の数は増加の一途をたどっています。AIを活用したトリアージやゼロフットプリントのビューアーは、所要時間と資本支出を削減し、柔軟な成長を求めるプロバイダーを惹きつけています。統合は加速している:2025年1月にONRADがDirect Radiologyを買収したことで、550施設にサービスを提供するスケーラブルなプラットフォームが誕生し、テレラジオロジーが断片的なサービスから戦略的なインフラレイヤーに移行したことを投資家に示しました。

世界のテレラジオロジー市場動向と洞察

OECD諸国における放射線科医の不足

画像診断の需要は30年間で27%増加しているが、放射線科医の数は横ばいであり、特に神経科、筋骨格系、心臓胸部などのサブスペシャリティにおいて、病院は24時間体制でカバーできていないです。遠隔読影は、地理的、時間的ギャップを埋め、救急部門をサポートし、柔軟なスケジュールを優先する若い医師にアピールします。特に農村部や十分なサービスを受けていない地域では、院内に放射線科を設置するのはコスト高になるため、遠隔読影に頼っています。人手不足は構造的なものであり、テレラジオロジーサービスに対する長期的な需要は確実です。

世界の画像診断件数の増加

CT25.1%、核医学26.9%、X線17.8%、超音波17.3%、MRI16.9%という2055年のモダリティの増加が予測され、すでに人員不足に悩まされている医療システムへのプレッシャーとなっています。慢性疾患、人口動態の高齢化、検診イニシアチブの拡大が、検査件数の増加を後押ししています。テレラジオロジーを利用することで、施設は給与を増やすことなく業務量の急増を吸収することができ、患者が3次センターまで移動することなく、サブスペシャリストが複雑な症例を確実に解釈することができます。

サイバーセキュリティとデータ主権への懸念

2024年には、ヘルスケア事業体の88%が情報漏洩を報告し、1億600万人のアメリカ人に影響を与えます。レガシーPACSは最新のセーフガードを欠いており、ランサムウェアは1ヶ月を超えるダウンタイムを引き起こし、6,300万米ドルを超える損失を出しています。GDPRのような厳格な枠組みは、国境を越えた読み取りのためのコンプライアンスコストを上昇させ、バイヤーはベンダーのセキュリティ姿勢を厳しく吟味し、サイバー保険と主権クラウド展開オプションを提供するパートナーを支持するよう促しています。

セグメント分析

ソフトウェア・ソリューションは2024年の売上高の40.54%を占め、資本支出を削減し自動アップグレードを提供するサブスクリプション・モデルに支えられた地位を確立しました。これらのクラウドプラットフォームは、AIモジュール、ゼロフットプリントビューア、ベンダーニュートラルアーカイブを統合しており、臨床医はどのデバイスからでもアクセスできます。GEヘルスケアのジェネシス・ポートフォリオは、マルチサイトのワークフローを同期させる弾力的なインフラへの移行を例証しています。オンプレミスのサーバー、高解像度ワークステーション、ネットワーク機器を代表とするハードウェアは、5Gゲートウェイとエッジデバイスが普及し、地方の病院が衛星受信機を追加して大都市圏の読影ハブとリンクするにつれて、CAGRが最も急速に15.23%上昇します。アウトソーシングが主流になるにつれてサービス契約は拡大し続けるが、サービスのテレラジオロジー市場規模は爆発的というよりはむしろ着実に拡大しています。

ソフトウェアの波は、データセンターのメンテナンスを不要にし、従量課金のスケーラビリティを開放することで、30%近いコスト削減を生み出します。ベンダーは、優先順位とサブスペシャリティに基づいて検査をルーティングするAIオーケストレーションを組み込むことで差別化を図り、アイドルタイムとハンドオフの失敗を減らしています。ハイブリッド・クラウド・エッジ設計は、画像の前処理をローカルで行い、その後、AI推論のためにパブリック・クラウドに安全に転送することを保証します。その結果、中所得国全体の施設が、数百万米ドルのインフラなしでフル機能の画像ソリューションを立ち上げることができ、対応可能なテレラジオロジー市場が拡大します。

地域分析

北米は、メディケアの適用範囲、強固なファイバーネットワーク、買い手を安心させる確立されたマルプラクティスの枠組みを背景に、2024年の売上高で38.83%を占め首位となりました。しかし、2025年に迫っている3~4%のメディケア料金引き下げが病院の利益率を圧迫するため、管理者はコスト削減のための遠隔診療を加速させる必要があります。プライベート・エクイティは引き続き活発である:RadNetによる1億300万米ドルのiCAD買収は、AI乳房画像ツールキットを増強し、規模の優位性を強化しました。カナダとメキシコは国境を越えたテレラジオロジーを夜間診療に採用し、バイリンガルの放射線科医を活用して地域のワークフローを円滑化。

アジア太平洋地域のCAGRは16.16%と予測され、世界で最も高いです。中国とインドの政府プログラムはPACSの導入とプライマリヘルスセンターへのブロードバンドを助成し、中産階級の成長は高解像度のMRIとCTの需要を促進します。医療技術向けAIへの投資は2028年までに2億5,000万米ドルに達すると予測され、RamSoftなどの企業は多言語の顧客に対応するために地域ハブを設立しています。オーストラリアのi-Med Radiology Networkの評価額は20億米ドル近くに達し、地域統合に対する投資家の意欲を示しています。

欧州では、EU加盟国の84%がすでに何らかの形でテレラジオロジーを採用しており、着実な勢いを維持しています。しかし、データ主権に関する規則や労働組合の抵抗が、その速度を弱めています。英国のHexaradは1,300万ユーロの成長資金に支えられ、200人以上の放射線科医を登録し、規制された環境でもプラットフォーム事業が成功することを実証しています。ドイツの外来診療所では、79.2%の紹介医が遠隔読影を好意的に評価しており、地方における満たされない需要を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- OECD諸国における放射線科医の不足

- 世界の画像診断件数の増加

- 5Gと衛星ブロードバンド接続の拡大

- AIを活用したワークリスト・トリアージが読影能力を高める

- 一夜の「太陽に続け」サービス・アウトソーシング

- CAPEXを削減するクラウドネイティブのゼロフットプリント・ビューワー

- 市場抑制要因

- サイバーセキュリティとデータ主権への懸念

- 複数州における免許・資格取得のハードル

- 遠隔地における衛星リンク遅延

- 欧州における組織化された放射線科医と労働組合の反発

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- イメージング技術別

- X線

- コンピュータ断層撮影(CT)

- 磁気共鳴画像装置(MRI)

- 超音波

- 核医学イメージング

- マンモグラフィー

- その他の技術

- エンドユーザー別

- 病院

- 画像診断センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- GE HealthCare

- Koninklijke Philips N.V.

- Siemens Healthineers

- Agfa-Gevaert Group

- Fujifilm Holdings

- Everlight Radiology

- Virtual Radiologic(vRad/Mednax)

- ONRAD Inc.

- Teleradiology Solutions

- Nanox Imaging(USARAD)

- 4ways Healthcare Ltd

- RamSoft Inc.

- Carestream Health

- StatRad(NucleusHealth)

- Telemedicine Clinic(Unilabs)

- Vision Radiology

- Doctor-Net Inc.

- Ambra Health

- Sectra AB

- RadNet Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日