スマートパルスオキシメーター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Smart Pulse Oximeters - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851835

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

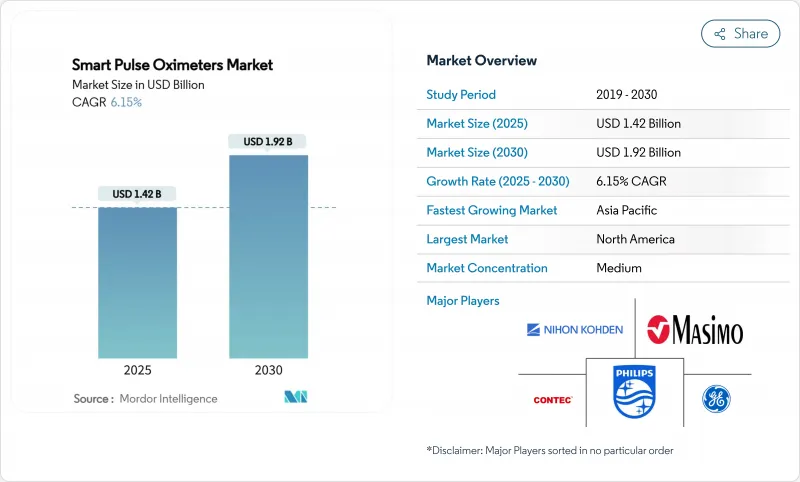

スマートパルスオキシメーター市場規模は2025年に14億2,000万米ドルに達し、2030年には19億2,000万米ドルに達する見込みで、CAGR 6.15%で進展しています。

デジタルヘルスの統合、在宅モニタリングの普及、規制の明確化により、従来の光電式容積脈波計とクラウドベースのアナリティクスを融合させた製品のアップグレードが加速しています。病院や診療所での需要は依然として旺盛だが、家電ブランドは臨床的に検証されたセンサーをスマートフォンやウェアラブルに組み込むことでアクセスを拡大しています。モーションアーテファクトや肌色バイアスを補正する人工知能アルゴリズムは臨床的信頼性を高め、遠隔患者モニタリングのための償還コードが医療提供者の採用を後押ししています。これらの要因が、スマートパルスオキシメーター市場における着実な価値拡大と競争激化を支えています。

世界のスマートパルスオキシメーター市場の動向と洞察

慢性呼吸器疾患と心血管疾患の有病率の上昇

COPDと心不全の症例数の増加により、臨床医は継続的なSpO2監視に注力しています。COPD経路に接続型オキシメータを組み込んだプログラムは、入院頻度を65%削減し、患者のアドヒアランスを88.6%達成し、説得力のある使用事例を立証しています。バリュー・ベース・ケア・モデルはこのような予防的成果に報いるものであり、病院は増悪を早期に発見する予測分析機能を備えた機器の採用を推進しています。縦断的なSpO2データの上に構築された機械学習レイヤーは、タイムリーな介入を可能にし、救急外来の受診を減らします。その結果、慢性疾患のプレッシャーは、スマートパルスオキシメーター市場を周辺機器ではなく、疾患管理エコシステムの中心に据えることになります。

在宅ヘルスケアと遠隔患者モニタリングの採用増加

COVID-19により家庭でのパルスオキシメトリーが標準化され、支払者は遠隔患者モニタリング・サービスを償還するようになりました。サムスンのスマートフォン・センサーの動脈血ガスに対する2.6% RMSDの臨床検証により、医療グレードの機能が1億台以上の携帯電話に搭載され、ごくわずかな限界コストでアクセスが拡大した。医療提供者は、SpO2のライブ・フィードを集約したダッシュボードを活用し、余分な診療予約なしでタイムリーなアウトリーチを可能にしています。コスト削減、患者満足度の向上、慢性疾患サーベイランスの容易化により、機器の注文が加速しており、遠隔モニタリングはスマートパルスオキシメーター市場の構造的成長の柱となっています。

高い機器コストと一貫性のない償還政策

医療グレードのセンサーの高価格設定は、小規模施設や自己負担の消費者の採用を妨げています。払い戻しは保険会社や地域によって大きく異なるため、多施設展開のROI評価が複雑になります。遠隔モニタリング・プログラムは、再入院を減らすことで下流の節約につながるが、ハードウェアの前倒し費用や不透明な支払スケジュールが、意思決定サイクルを長引かせています。低コストの設計が市場に参入しているが、検証要求や認証料が大幅な価格引き下げを阻み、スマートパルスオキシメーター市場全体の商業戦略を圧迫しています。

セグメント分析

フィンガーユニットは、使い慣れたフォームファクターとトレーニングの必要性の低さにより、2024年の市場シェアは44.56%を維持。逆に、コネクテッド型は2030年までCAGR 8.54%を記録し、日常ケアにクラウド・テレメトリーとビッグデータ分析を導入します。手首装着型はアスレチックや睡眠健康ニッチにアピールし、マルチパラメーターパッチは外来モニタリングの未来にスポットライトを当てる。最近FDAの認可を取得したOxiWearの連続モニタリング耳クリップは、SpO2ストリームを中断しないウェアラブル医療機器への道筋を示しています。継続的なデータフローは臨床医の見識を拡大し、予測ケア・アルゴリズムを支え、ワイヤレス・カテゴリーにおけるスマートパルスオキシメーター市場規模のシェアを拡大しています。

その躍進の背景には、スマートフォンや病院のダッシュボードと数秒でペアリングできる相互運用性の向上があります。開発者は現在、ISO準拠のBluetooth Low Energyスタックと暗号化APIを優先し、医療記録との互換性を保証しています。このようなユーザー中心のエンジニアリングは、オンボーディングを短縮し、サポートコストを削減し、機関の調達サイクルを加速します。その結果、幅広いスマートパルスオキシメーター市場において、コネクテッド型は従来のスタンドアロン型を凌駕しています。

ICUのプロトコルは、厳格なアラーム基準を満たす吟味されたハードウェアを必要とするため、スタンドアロン型モニターは依然として55.46%の売上を占めています。それでも、サムスンとアップルがカメラ+LEDアレイがFDAのしきい値をクリアできることを証明したため、携帯電話ベースのセンサーはCAGR 8.87%で拡大すると思われます。開発者は、サードパーティの遠隔医療アプリが暗号化されたSpO2スナップショットをキャッシュすることを可能にするSDKを提供し、ソフトウェア収益の見通しを増加させる。保険会社が遠隔モニタリングのCPTコードを払い戻せば、臨床医はますますアプリベースのオキシメトリを処方するようになり、普及を促進し、スマートパルスオキシメーター市場を多様化させる。

これと並行して、スマートウォッチは医療機器として認可されようとしています。アップルの特許のハードルはIPリスクを示しているが、技術的な実現可能性は証明されています。ウェアラブル・プラットフォームは、継続的なバックグラウンド測定をサポートし、睡眠時無呼吸検出や運動回復分析に情報を提供します。標準化されたファームウェアのアップデートは、ハードウェアを交換することなくアルゴリズムの改良を提供し、デバイスのライフサイクルを延長し、スマートパルスオキシメーター業界内の経常ソフトウェア収益ループを供給します。

地域分析

北米は、償還の確実性とシリコンバレーからボストンにまたがる革新的クラスターを背景に、2024年に44.32%の売上を達成しました。米国の上位10病院のうち9病院がICUモニタリングにMasimo SET技術を標準採用しており、スマートパルスオキシメーター市場の企業シェアを支えています。カナダの仮想病棟試験に対する払い戻しとメキシコの国境を越えた貿易政策が、地域の安定した処理能力を支えています。

一方、アジア太平洋地域は、2030年までのCAGRが7.34%と予測され、圧倒的な数量牽引国となっています。中国の医療技術生産高は、国内ブランドを優遇する手厚い研究開発税額控除と病院調達枠に助けられ、2019年以降毎年28%成長しています。日本の400億米ドルの医療機器市場は、超高齢層を管理するための遠隔モニタリングが中心で、米国のセンサー専門企業と提携しています。インドの生産連動型インセンティブは、2030年までに医療機器売上高500億米ドルを目標としており、品質基準改訂の下、オキシメーター組立のためのグリーンフィールド生産能力を開放します。韓国は先進半導体パッケージングとOLEDの専門知識を組み合わせて超薄型反射型センサーを製造し、この地域をスマートパルスオキシメーター市場の革新の坩堝として確固たるものにします。

欧州ではMDRのもとで安全性とコンプライアンスが優先され、強固なCEポートフォリオを持つ既存企業が競争力を持っています。ドイツでは大学病院と中小企業の研究開発協力が推進され、フランスでは国民健康保険による遠隔モニタリングの試験的導入に資金が提供されます。ブレグジット後の英国はMHRAとの連携を維持しながらも、独立したアクセラレーション・パスを設定しています。規制当局はコンプライアンス違反のオンラインリストを日常的に削除しており、取締りへの警戒を強調しています。これらの政策を総合すると、世界的なスマートパルスオキシメーター市場の成長への貢献は中程度ではあるが、確実なものとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性呼吸器疾患と循環器疾患の増加

- 在宅ヘルスケアと遠隔患者モニタリングの導入拡大

- ウェアラブルおよびコネクテッドパルスオキシメトリーの技術的進歩

- デジタルヘルスと遠隔医療に対する政府支援の高まり

- 消費者向け健康機器のeコマースチャネルの拡大

- パンデミック後の病院酸素飽和度モニタリング基準への注目

- 市場抑制要因

- 高い医療機器コストと一貫性のない償還政策

- 厳しい規制と臨床検証要件

- 多様な患者集団におけるデータ精度への懸念

- 価格競争の激化とマージンの圧縮

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 指パルスオキシメータ

- ハンドヘルドパルスオキシメータ

- 手首装着型パルスオキシメータ

- ワイヤレス/接続型パルスオキシメータ

- マルチパラメーター・スマートウェアラブル(SpO2)

- プラットフォーム別

- スタンドアローン機器

- スマートフォン内蔵センサー

- スマートウォッチ内蔵センサー

- 用途別

- 慢性疾患管理(COPD、CHFなど)

- クリティカル&エマージェンシーケア

- 術後モニタリング

- 睡眠・呼吸療法

- スポーツ&ウェルネス・トラッキング

- エンドユーザー別

- 病院&クリニック

- 外来手術センター

- 在宅ヘルスケア

- スポーツ&フィットネスセンター

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Masimo Corporation

- Medtronic plc

- Koninklijke Philips N.V.

- GE Healthcare

- Nonin Medical, Inc.

- Nihon Kohden Corporation

- Halma plc(SunTech Medical)

- Contec Medical Systems

- Omron Corporation

- ICU Medical(Smiths Group plc)

- iHealth Labs

- Apple Inc.

- Samsung Electronics Co.

- Garmin Ltd.

- ResMed Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日