|

市場調査レポート

商品コード

1851802

LTE IoT:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)LTE IoT - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| LTE IoT:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

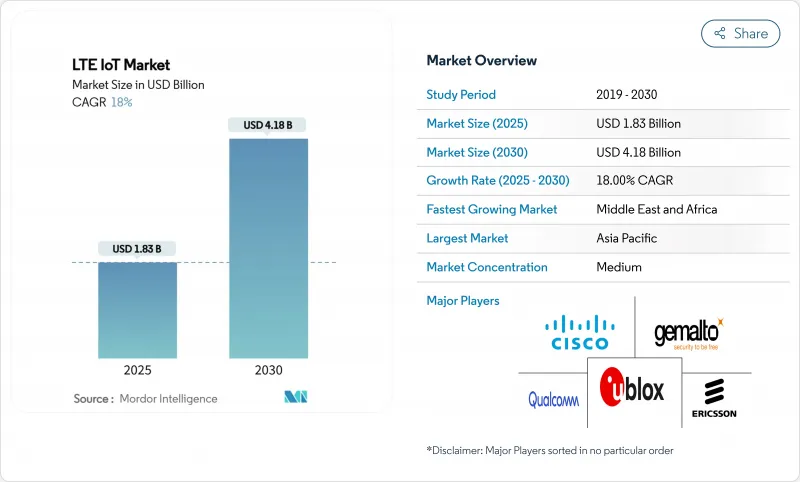

LTE IoT市場規模は2025年に18億3,000万米ドル、2030年には41億8,000万米ドルに達すると推定・予測され、予測期間(2025-2030年)のCAGRは18%です。

この急成長は、2Gおよび3Gネットワークのサンクセットの加速、低電力セルラーモジュールのコスト低下、電力会社をライセンススペクトラム接続に固定する政府のスマートメーター義務化を反映しています。アジア太平洋(APAC)は、中国移動通信(China Mobile)による170万の5G基地局と5億9,500万のセルラーIoT回線の展開に後押しされ、55%の売上シェアで現在の採用をリードしています。カタールの6,000万米ドルのLusail City契約に代表されるように、中東では並行してスマートシティへの支出が行われており、この地域はCAGR 19.8%で最も急速に成長しています。企業は自社所有からマネージド接続へと移行しており、事業者がネットワークスライシングと自動プロビジョニングを収益化しているため、マネージドサービスのCAGRは15.4%に上昇しています。現在、産業オートメーション分野の需要が最も高いが、ヘルスケア分野では、セルラーLPWAバックボーンを利用した遠隔患者モニタリングプログラムのおかげで、最も急激な伸びを示しています。

世界のLTE IoT市場動向と洞察

低消費電力セルラーLPWAモジュールが4ドルを下回る

Nordic SemiconductorのnRF9151は、64MHz Arm Cortex-M33と統合マルチモードモデムにより、材料費を削減し、ヘッドライン価格をUSD 4以下に近づける方法を示しており、かつて免許不要のLPWANに依存していた農業、物流、環境センシングの展開を後押ししています。中国のベンダーは、すでに公共料金メーター用に3米ドルのNB-IoTモジュールを見積もり、コストダウンの勢いを強めています。ほとんどのグローバル・カタログには、まだ10~15米ドルの部品が掲載されていますが、欧州とAPACの通信事業者は、LTE IoT市場の取り込みを加速し、ネットワークの利用率を高めるために、ハードウェアの補助を開始しました。

スマートメーター義務化がセルラー接続を強化

ガス、電気、水道の公共事業者は、遠隔でアップグレードできる通信メーターの設置を義務付ける規制を60以上の地域で制定しています。TeliaがNB-IoTとLTE-Mでスウェーデンの電力メーター200万台を展開したことで、トラックロールのコストが削減され、5G対応の配電網が確立されました。NetiniumのSIMプロファイル・オーケストレーションとTelit Cinterionは、遠隔プロビジョニングを可能にし、広域セルラーリンクから電力会社を遠ざけていた歴史的なロックインを解決しました。これらのプログラムにより、LTE IoT市場に複数年にわたる可視性がもたらされるとともに、プロプライエタリなメッシュネットワークが置き換えられます。

サブGHz帯の混雑が容量を制限

現在、複数のLPWANフォーマットが、有限の700-960MHzスライス内で競合しています。デューティサイクル規則と電力上限がセル密度を抑制し、ネットワーク側の干渉管理コストが急上昇しています。FCCは2024年に新たな6GHz帯の屋内割り当てを開始したが、地下や地方のIoTにはサブGHz帯の伝搬が不可欠です。そのため、事業者はダイナミック・スペクトラム・アクセスやナローバンド・フィルタリングに投資し、費用がかさみ、市場力学の展開が遅れています。

セグメント分析

プロフェッショナルサービスは、コンサルティング、デバイス認証、エッジクラウド統合プロジェクトを通じて、2024年のLTE IoT市場収益の61%を創出しました。マネージドサービスは、SIMロジスティックスからセキュリティパッチ適用までのライフサイクルタスクを専門プロバイダーに移管するため、CAGR15.4%で加速すると予測されます。ドイツテレコムのB to B部門は、接続性とアナリティクスをバンドルし、資本予算を運営費に振り替える成果ベースの契約を結んでいます。やがて、AI対応のオーケストレーション・プラットフォームは、手作業のエンジニアリング時間を削減すると思われます。

標準化されたオンボーディングAPIとeUICCのプロビジョニングは、すでにパイロット段階を短縮しているが、ブラウンフィールドの工業団地では、依然として特注の無線計画とプロトコル変換が必要です。その結果、新築プロジェクトがマネージド・パッケージに大きく傾く一方で、複数年にわたる改修には、専門家の関与が依然として極めて重要です。

LTE IoT市場は、サービス別(プロフェッショナル、マネージド)、製品タイプ別(NB-IoT、LTE-M)、エンドユーザー産業別(IT・通信、家電、小売(デジタルEコマース)、ヘルスケア、産業、その他産業)、地域別に区分されます。

地域分析

中国移動通信(チャイナモバイル)は2024年第1~3四半期に7,235億人民元(1,012億米ドル)の通信料収入を計上し、周波数帯と設備投資の持続的なコミットメントを強調しました。日本と韓国はスマート工場の改修を重視し、ASEAN諸国は共有LTEバックボーン・インフラを利用した交通管理や洪水警報システムを試験的に導入しています。

中東は最も急成長しているサブリージョンで、2030年までのCAGRは19.8%と予測されています。カタールのルサイル・シティ・プログラムでは、照明、廃棄物、輸送にNB-IoTとLTE-Mセンサーを使用し、45万人の住民がリアルタイムのオペレーションセンターに統合されます。サウジアラビアのビジョン2030は、石油の余剰分を農業IoTに振り向け、温室の気候制御とドローン灌漑をセルラーLPWAで結びつけ、食糧安全保障のリスクと戦っています。

欧州と北米では、炭素会計の厳格化と3Gシャットダウンに後押しされ、レガシーメーターや産業機器の更新が着実に進んでいます。O2テレフォニカのドイツ拠点は、2025年第1四半期に前年同期比132.4%のM2M加入者増を報告したが、そのほとんどが公共事業によるものでした。アフリカとラテンアメリカはまだ発展途上だが、資産追跡や農業でLTE IoTが直接採用され、固定回線を飛躍的に伸ばしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- メインストリーム

- 低消費電力セルラーLPWA規格(NB-IoT、LTE-M)が4USD以下のモジュールコストに到達

- 60カ国以上でスマート公共料金メーターが義務化

- 2G/3Gが終了し、端末は次の世代へ移行を余儀なくされる

- アンダー・ザ・レーダー

- 3GPP Rel-17 RedCapがLTE-Mの消費電力を半減

- ネットワーク・スライシング・ベースのQoS階層がIoTの平均ARPUを引き上げる

- メインストリーム

- 市場抑制要因

- メインストリーム

- サブGHz帯の混雑

- モジュール価格プレミアムとLoRaWAN/BLE代替品との比較

- アンダー・ザ・レーダー

- ファームウェア・フォークの原因となるNB-IoTローミングの不具合

- 炭素排出報告書が企業を超低エネルギーLPWANに向かわせる

- メインストリーム

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービス別

- プロフェッショナル

- マネージド

- 製品タイプ別

- NB-IoT(Cat-NB1)

- LTE-M(eMTC Cat-M1)

- エンドユーザー業界別

- IT・テレコム

- コンシューマー・エレクトロニクス

- 小売(デジタルコマース)

- ヘルスケア

- インダストリアル

- その他の産業

- 地域別

- 北米

- 南米

- 欧州

- アジア太平洋地域

- 中東

- アフリカ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Qualcomm Technologies

- Gemalto(Thales DIS)

- u-blox AG

- Ericsson

- Cisco(Jasper)

- Cradlepoint

- Sequans Communications

- PureSoftware

- TELUS

- MediaTek

- Verizon

- ATandT

- Vodafone

- China Mobile

- Deutsche Telekom

- Quectel

- Fibocom

- Telit Cinterion

- Semtech

- Sierra Wireless