ダークアナリティクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Dark Analytics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851793

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

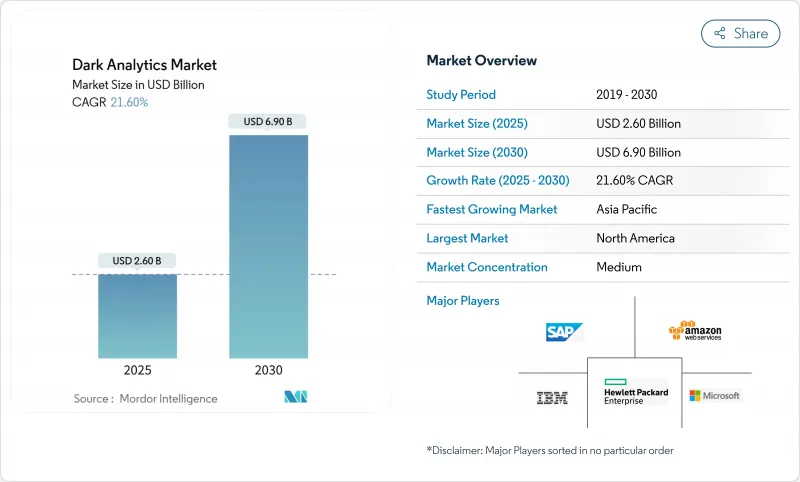

ダークアナリティクス市場の2025年の市場規模は26億米ドル、2030年には69億米ドルに達すると予測され、CAGRは21.6%で推移します。

この成長は、企業情報の80%近くが依然として非構造化であり、そのため従来の分析システムでは見えないという企業の認識を反映しています。人工知能、機械学習、クラウドネイティブ・プラットフォームを組み合わせることで、こうした眠っているデータの山をリアルタイムの業務インテリジェンスに変えることができます。IoT(モノのインターネット)デバイスの急速な普及、クラウドストレージコストの低下、広範なログ保持を義務付ける規制の拡大は、ダークデータ処理の需要をさらに加速させています。競合の勢いは、大規模な言語モデル、ベクトル検索、合成データ生成を組み込んだプロバイダーへとシフトしており、これらの組み合わせにより、より高速なモデル学習とより強力なプライバシー管理が可能になります。

世界のダークアナリティクス市場の動向と洞察

AI/MLファーストのセキュリティ分析導入

米国の銀行の91%が不正行為の検知にAIを使用しており、2027年までに400億米ドルの損失を削減できる可能性があることから、セキュリティ中心のアーキテクチャがダークアナリティクス市場を再定義しています。情報セキュリティ最高責任者は、敵対的なAIによって引き起こされる高度な脅威により、自律的な対応が不可欠になっていると報告しており、78%が防御態勢に重大な影響があることを認めています。金融機関は、構造化および非構造化トランザクションストリーム全体にわたるリアルタイム分析をサポートするOpenAIとMongoDBのベクトル検索統合のような導入を通じて、シフトを説明しています。大規模な言語モデルは現在、複雑なセキュリティログを解釈していますが、シャドーAIの台頭(ジェネレーティブAIの活動の72%は公式な監視の外で発生している)は、洗練されたモニタリングのみが対処できる新たな暴露リスクを生み出しています。

指数関数的なIoTデータの増加

IoTデバイスは、CAGR 40%でゼタバイト規模の非構造化データを生成しており、ストレージとアナリティクスの経済性を根本的に再構築しています。メーカーは、このダークデータを活用することで、大きな利益を得ています:ジャガー・ランドローバーは、リアルタイムのセンサーフィードにグラフ分析を適用することで、サプライチェーンのクエリー時間を3週間から45分に短縮しました。2025年までに、企業で生成されるデータの75%は従来のデータセンター以外で処理されるようになり、この動向がエッジの採用を促進しています。エッジ・コンピューティングと軽量AIを組み合わせることで、自動産業機械やコネクテッド・ヘルスケア機器などのミッションクリティカルな環境において、ミリ秒レベルのパターン認識が可能になります。

データエンジニアリングとデータサイエンスのスキル格差

データセンター事業者の58%が2025年中にエンジニアリング職の充足に苦戦し、ダークアナリティクス市場展開のボトルネックとなっています。現代のプロジェクトでは、分散コンピューティング、ドメイン知識、機械学習オペレーションにまたがる学際的なスキルが求められています。アジア太平洋地域の急速なデジタル化は、希少な専門家の賃金を上昇させ、中小企業を不利な立場に追いやる。ローコードフレームワークは、パイプラインの作成を簡素化することで、ある程度のプレッシャーを軽減するが、マルチモーダル推論のような高度な使用事例には、依然として熟練した人材が必要です。多くの企業はギャップを埋めるためにマネージド・プラットフォームを選択しているが、これは集中リスクをもたらし、カスタマイズの柔軟性を制約する可能性があります。

セグメント分析

処方的アナリティクスはCAGR 28.5%で拡大しており、後知恵から自動化された意思決定オーケストレーションへの移行を裏付けています。2024年のダークアナリティクス市場シェアでは、計画サイクルに反映させる確率的予測を提供する予測手法が43%の最大シェアを維持。現在の採用の勢いが続けば、予測エンジンによるダークアナリティクスの市場規模は2030年までに23億米ドルに拡大する可能性があります。自然言語オーバーレイにより、ビジネス・ユーザーは会話形式で「what-if」の質問を投げかけ、モデルはランク付けされた推奨事項を回答します。製造業はこの進化を受け入れ、サプライ・ネットワーク全体をシミュレートするデジタル・ツインを構築し、スタッフが生産を中断することなく調整をテストできるようにしています。

記述的で診断的な手法は、より高次の最適化につながる基本パターンと根本原因を明らかにするため、関連性を保っています。記述的ダッシュボードは、オペレーショナル・テクノロジー・データをエンタープライズ・リソース・プランニングのストリームと融合させるリアルタイム・コネクタによって改善され、状況認識を広げています。ヘルスケアにおける診断アナリティクスは、画像メモ、検査結果、臨床医のコメントを組み合わせて、有害な結果を特定のプロセスの欠陥にまでさかのぼり、後の処方的介入の基盤を形成します。これらのレイヤーは互いに補強し合い、ダークアナリティクス産業が戦略的な予見と日々の戦術的な実行の両方に役立つことを保証します。

2024年のダークアナリティクス市場シェアは、クラウドが67%を維持し、継続的なサービスアップグレードと従量課金の弾力性から利益を得ています。それでも、エッジおよびハイブリッド構成のセグメントは、企業が機密性の高いワークロードをより起点に近いところにシフトさせるため、2030年までにダークアナリティクス市場規模の14億米ドルをさらに獲得すると予測されています。需要は、製造、エネルギー、および秒以下の推論を必要とする自律システムで最も強いです。エッジコンピューティング分野は、2025年には615億4,000万米ドルに達すると予想され、アナリティクスモデルに豊富な処理ヘッドルームを提供します。

企業はパブリック・クラウドとオンプレミスのプライベート・リソースを頻繁に融合させ、グローバルなスケーラビリティと主権のバランスを取っています。このようなハイブリッドな連携は、アーキテクチャの複雑性を高めます。データの同期、モデルのガバナンス、ゼロトラスト制御は、ノード間でシームレスに機能しなければなりません。プロバイダーは現在、組み込みGPUと軽量オーケストレーションを備えたターンキー・エッジ・ゲートウェイをパッケージ化し、統合のオーバーヘッドを削減しています。早期導入企業からは、電力網の異常検知や自律走行車のリアルタイム調整の高速化が報告されており、分散処理の経済的なメリットを高める結果となっています。

ダークアナリティクス分析タイプ(予測、処方、その他)、展開モデル、データソース(構造化、半構造化、非構造化)、エンドユーザーバーティカル(BFSI、ヘルスケア、その他)、地域別に市場を細分化。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、成熟したクラウドエコシステム、AIの早期導入、政策環境の支援により、2024年のダークアナリティクス市場規模の37%を獲得。連邦政府機関は安全なデータ共有を重視し、企業にプライバシーを強化したアナリティクスフレームワークの採用を促しています。専用ハードウェアへの多額の投資は、この地域のコミットメントを裏付けている:オラクルは、OpenAIのテキサス施設を支援するため、Nvidiaアクセラレータに400億米ドルを計上しました。カナダは天然資源の最適化に注力し、メキシコは輸出競争力を強化するために自動車と電子機器製造のアナリティクスを推進しています。

アジア太平洋地域は、中国、インド、東南アジアの政府が次世代データセンターと人材パイプラインに資金を提供しているため、CAGR 24.4%で進んでいます。中国は地域のビッグデータ支出の37.5%を占め、国のサイバーセキュリティ規制に沿ったソブリン・クラウドを活用しています。インドのITサービス・セクターは、コスト優位性と深いエンジニアリング・プールを活用し、需要の増加を取り込みながら、ターンキー・アナリティクス・ソリューションを世界中に輸出しています。日本と韓国は産業オートメーションに注力し、高精度ロボット工学と品質保証にエッジAIを活用しています。国境を越えたデータフロー規則が依然として課題となっているため、多国籍企業は国内のエッジ・クラスターなどのローカライゼーション戦略を導入しています。

欧州は、GDPRの厳格化やAIガバナンスの提案の急増にもかかわらず、重要なシェアを維持しています。ダークアナリティクス市場は、ドイツ、フランス、イタリアにまたがるレガシーな製造拠点から利益を得ており、資産の稼働率を高めるために予知保全を追求しています。DORA規制はレジリエンス基準を引き上げ、ICTインシデントとサプライチェーンのエクスポージャーを評価する高度なアナリティクスへの需要を高めています。英国は金融サービスを中心に、モデル検証のための合成データの採用を加速しており、北欧諸国はアナリティクス関連のカーボンフットプリントを削減するためにグリーンデータセンターの実践を開拓しています。

ラテンアメリカと中東・アフリカは、規模は小さいが急成長しているビジネスチャンスの宝庫であり、それぞれモバイル・ファーストの消費者行動とフィンテック・イノベーションを特徴としています。両地域とも、ハイパースケールの拡張により計算コストが下がり、高度なアナリティクス・ツールへのアクセスが広がっています。通信データの収益化と公共部門のデジタルIDプログラムは、10年後半にこの地域の普及率を高める可能性のある主要な使用事例として浮上しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AI/MLファーストのセキュリティ分析導入

- 指数関数的に増加するIoTデータ

- クラウドストレージコストの低下

- ゼロトラスト義務化でログ保存窓口が拡大

- ダークデータを解き放つ合成データの成長

- 市場抑制要因

- データエンジニアリングとデータサイエンスのスキル格差

- コンプライアンスコストの増大(GDPR、CCPA、DORA)

- 静止データに対するカーボンフットプリント課税の増加

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 分析タイプ別

- 予測

- 処方的

- 診断

- 記述的

- 展開モデル別

- オンプレミス

- クラウド

- エッジ/ハイブリッド

- データソース別

- 構造

- 半構造化

- 非構造化

- エンドユーザー業界別

- BFSI

- ヘルスケア

- 政府機関

- 通信事業

- 小売とeコマース

- 製造業

- その他(エネルギー、メディアなど)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Microsoft Corporation

- Amazon Web Services Inc.

- SAP SE

- Palantir Technologies

- Oracle Corporation

- Hewlett Packard Enterprise

- SAS Institute

- Teradata Corporation

- Micro Focus International

- Splunk Inc.

- Elastic N.V.

- Darktrace Plc.

- Rapid7 Inc.

- Securonix Inc.

- Databricks Inc.

- Snowflake Inc.

- Google Cloud Platform

- Cloudera Inc.

- Exasol AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日