|

市場調査レポート

商品コード

1910594

パワーエレクトロニクス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Power Electronics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| パワーエレクトロニクス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 152 Pages

納期: 2~3営業日

|

概要

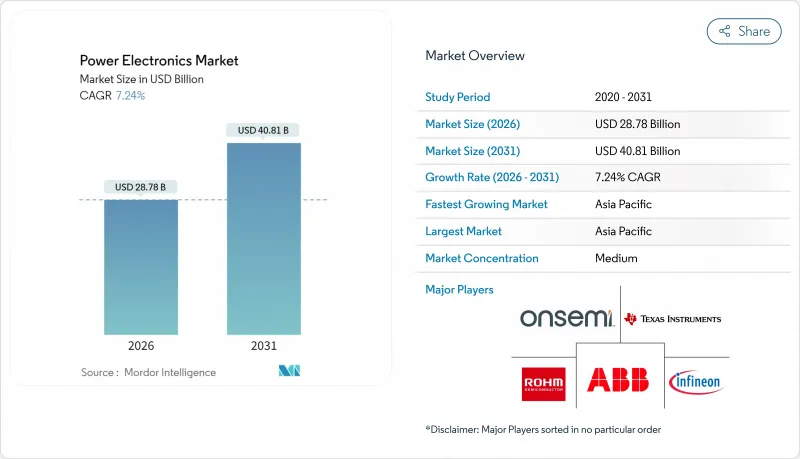

パワーエレクトロニクス市場は、2025年の268億4,000万米ドルから2026年には287億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.24%で推移し、2031年までに408億1,000万米ドルに達すると予測されております。

従来のシリコンシステムから炭化ケイ素(SiC)および窒化ガリウム(GaN)ソリューションへの移行が継続していることが、この進展を支えております。これにより、重要な用途において、より高い効率、電力密度、および小型フォームファクターが実現されております。自動車メーカーによる電気自動車生産の拡大、電力会社による再生可能エネルギー用インバーターの更新、データセンター事業者による高電圧直流(HVDC)アーキテクチャの採用により、需要は加速しました。ワイドバンドギャップ材料の採用は、国内半導体製造と電気自動車インフラを促進する地域政策の支援も受けました。一方、特にアジア太平洋地域におけるサプライチェーンの多様化イニシアチブは、基板、エピタキシー、先進パッケージングの現地生産を強化し、リードタイムと輸送リスクを低減しました。

世界のパワーエレクトロニクス市場の動向と洞察

EV急速充電インフラにおけるSiCおよびGaNデバイスの採用加速

欧州の充電ネットワーク事業者は、系統連系効率目標達成のため、1,200Vおよび1,700VのSiC MOSFETを必要とする800Vアーキテクチャを優先的に採用しました。インセンティブプログラムによる支援プロジェクトでは、エネルギー損失削減と冷却サブシステムの小型化を実現するSiCパワーステージが標準化されています。システムインテグレーターと半導体サプライヤーの連携により設計サイクルが短縮され、自動車メーカーとの提携契約により長期的な量産確保が図られました。相互運用性規制により、ワイドバンドギャップデバイスを基盤としたモジュール式高密度充電器が有利となる公平な競争環境がさらに構築されました。成功した導入事例が世界の注目を集め、欧州は次世代急速充電ソリューションの基準市場としての地位を確立しています。

アジアにおける大規模太陽光・風力発電所インバーターの更新

中国、インド、ベトナムのユーティリティ規模太陽光発電所では、高温多湿環境下での高スイッチング周波数に耐えるSiCベースモジュールへ、従来のシリコンインバーターが置き換えられました。Wolfspeed社の最新ユーティリティモジュールは、集中型3MW~5MWインバーターが要求する熱サイクル信頼性を提供しました。洋上風力開発業者も、タービンナセルのサイズ・重量制限を満たすため同様のパワーステージを採用しています。地域の受託製造メーカーは輸入関税回避のため現地組立を推進し、従来型シリコン製品との価格競争力を加速させました。これらのアップグレードは政府の再生可能エネルギー導入基準に沿うものであり、新興経済圏全体で競争力ある電力料金を維持しています。

150mm以上のSiCウエハーにおける供給網のボトルネック

慢性的な基板不足が量産拡大を制約し、平均販売価格の高止まりを招きました。Wolfspeed社の一時的な資金繰りの課題は、同社の200mmロードマップに依存していたパートナー企業のリスクを増加させ、ルネサスが計画していたSiCプラットフォームからの撤退につながりました。中国の新規参入企業は生産能力の拡大を加速させましたが、自動車メーカー顧客との認証取得に課題を抱えました。工場の発表から生産準備完了までの複数年にわたるタイムラグは、デバイスメーカーとシステムOEM双方の需要予測精度を複雑化させました。その結果、複数の自動車メーカーがウエハーの割り当てを確保するためのデュアルソーシング戦略を実施しました。

セグメント分析

パワーモジュールは、設計チームが熱レイアウトと電磁シールドを簡素化する事前パッケージ済みアセンブリを選択したため、2031年までにCAGR8.49%を達成しました。2025年においても、ディスクリートトランジスタとダイオードは売上高の45.92%を占め、民生機器や低電力工場設備における柔軟性を維持しました。モジュール需要は、ゲートドライバ・温度センサー・絶縁機能を統合することで開発サイクルを短縮できる50kW超のトラクションインバータや再生可能エネルギー変換装置で急増しました。内蔵冷却基板が試験生産段階に入り、モジュールの電力密度向上と電気自動車向け小型インバータ筐体の実現を推進しています。統合型パワーICは100W未満の急速充電アダプタ市場でシェアを拡大し、厳しいサイズ制約を満たす単一プラスチックパッケージ内に制御とスイッチング機能を統合しました。スマートフォンメーカーは、コンパクトな壁面プラグで65W充電を実現するため、これらのモノリシックGaNソリューションを採用しました。自動車サプライヤーが800Vプラットフォームへ移行する中、モジュール向けパワーエレクトロニクス市場規模は着実に拡大すると予測されます。一方、民生向け設計採用がディスクリートデバイスの数量を支えています。

市場全体でのトランスファー成形パッケージの標準化により、過酷な気候下で稼働する産業用ドライブ向けにコスト削減と優れた耐湿性が実現されました。メーカー各社は、特にアジア太平洋地域において増加する生産需要に対応するため、自動組立ラインを活用しました。しかしながら、照明用バラスト、家電製品、ロボット制御装置といった分野では、カスタマイズされた基板レイアウトや多様な電圧クラスが統合の利点を上回り、ディスクリートデバイスが依然として大きな存在感を維持しています。予測期間において、炭化ケイ素ウエハーの供給増加によりモジュールへのシェア移行がさらに進む一方、ディスクリート製品の数量は急激な落ち込みではなく漸減する見込みです。

MOSFETは2025年の売上高の43.62%を占め、8.98%のCAGRにより、最大かつ最も成長の速いデバイスカテゴリーとしての地位を確立しました。このアーキテクチャは段階的な研究開発に適しており、Wolfspeed社の第4世代プラットフォームが、従来のゲート駆動要件を維持しながらオン抵抗を低減したことがその好例です。充電アダプターや太陽光マイクロインバーターにおける高周波共振トポロジーはGaNエンハンスメントモードMOSFETを採用する傾向が強まる一方、100kW超の車両駆動ステージではSiC平面MOSFETが優位性を示しました。IGBTは鉄道推進システムや大型産業用駆動装置において依然として不可欠であり、MOSFETの実用限界を超える電力クラスでの需要を支え続けています。サイリスタは系統連系ソフトスタータやHVDCリンク向けに引き続き採用されましたが、全体的な貢献度は縮小しました。

デバイスメーカーはSiC MOSFETとショットキーダイオードの共封入パッケージを導入し、逆回復の制約を緩和するとともに基板レイアウトを簡素化しました。一方、窒化ガリウムサプライヤーはハードスイッチング条件下でのデバイス寿命延長に向け、動的RDS(on)特性の改善を進めています。パワーエレクトロニクス市場では、MOSFETの革新が引き続き評価されています。その形状が既存のドライバエコシステムと整合し、システムエンジニアの設計障壁を低減するためです。今後のシェア変動は、ワイドバンドギャップウエハーの価格動向と次世代MOSFETゲート技術の自動車向け認証取得速度に左右されるでしょう。

パワーエレクトロニクス市場のセグメンテーションは、コンポーネント別(ディスクリート、モジュール、集積パワーIC)、デバイス種別(MOSFET、IGBT、サイリスタ、ダイオード)、材料別(シリコン、炭化ケイ素、その他)、エンドユーザー産業(民生用電子機器、自動車、ICT・通信、産業用、エネルギー・電力、航空宇宙・防衛など)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって区分されます。

地域別分析

アジア太平洋地域は2025年に世界収益の53.88%を占め、10.05%のCAGRでリードを拡大しております。中国、日本、韓国の国家プログラムは、ウエハー工場、モジュール組立、電気自動車サプライチェーンへの資金提供を行い、基板や先進パッケージングの現地調達を確保しました。日本政府は国内半導体産業支援のため670億米ドルを拠出することを表明し、ソニーや三菱電機などの企業を支援するとともに、大学との研究連携を強化しました。中国本土は材料成長と後工程組立における規模の経済を活用し、最先端技術では差があるもの、地域顧客への迅速な供給と着陸コストの低減を実現しました。

北米は依然として第2位の地域であり、AIサーバー、電気ピックアップトラック、再生可能エネルギーマイクログリッドといった活況な最終市場とイノベーションの強みを組み合わせています。州レベルの優遇措置により新たなSiCウエハー工場が誘致され、200mmへの移行に向けた資金確保が促進されました。防衛調達により放射線耐性GaNの調査が継続的に資金提供され、後に商用通信システムへ応用されました。北米のパワーエレクトロニクス市場規模は上昇傾向にあり、データセンター事業者が銅使用量を削減しラック密度を向上させる400V DCアーキテクチャを採用しているためです。欧州では、電動モビリティ充電回廊とグリッドレベル蓄電に資源を集中させました。政策立案者は充電ハードウェアの相互運用性を義務付け、800Vでの効率性から間接的にSiC採用を促進しました。自動車ティア1サプライヤーは半導体ベンダーと提携し、トラクションインバーターを共同開発。統合リファレンスプラットフォームを構築し、型式認証を加速させました。中東・アフリカ地域は基盤規模こそ小さいもの、堅牢なインバータ段を必要とする大規模太陽光発電所や海水淡水化施設への投資が進みました。南米ではブラジルとアルゼンチンの風力回廊、および地域内でのパワーモジュール組立を促進する現地調達規制が機会を生み出しています。こうした動向が相まって、産業の成熟度や政策支援の度合いには差があるもの、全大陸でパワーエレクトロニクス市場は拡大を続けております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州全域におけるEV急速充電インフラ向けSiC/GaNデバイスの採用加速

- アジアにおける大規模太陽光・風力発電所向けインバーターの更新需要が、高電圧パワーモジュール市場を牽引しております

- 北米における5G基地局の展開には高効率RFパワーアンプが求められています

- 東南アジアにおける7.5kW超の産業用モーター駆動装置の電動化

- 中国におけるグリッドレベル蓄電池プログラムが双方向電力変換器の需要を促進

- 米国防総省の全電気式プラットフォームへの近代化が、堅牢なパワーエレクトロニクスを促進

- 市場抑制要因

- 150mm以上のSiCウエハーにおけるサプライチェーンのボトルネックが量産を制限

- 1.2kV超モジュールにおけるパッケージング熱管理上の制約

- 200mmワイドバンドギャップファブの高額設備投資が新規参入を阻害

- サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資と資金調達分析

- 市場に対するマクロ経済的要因の評価

第5章 市場規模と成長予測

- コンポーネント別

- ディスクリート

- モジュール

- 統合型パワーIC

- デバイスタイプ別

- MOSFET

- IGBT

- サイリスタ

- ダイオード

- 素材別

- シリコン(Si)

- 炭化ケイ素(SiC)

- 窒化ガリウム(GaN)

- エンドユーザー業界別

- 民生用電子機器

- 自動車(xEV、充電)

- 情報通信技術(ICT)および電気通信

- 産業用(駆動装置、オートメーション)

- エネルギー・電力(再生可能エネルギー、高圧直流送電)

- 航空宇宙・防衛

- 医療機器

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- 台湾

- インド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、合弁事業、ライセンシング)

- 市場シェア分析

- 企業プロファイル

- Infineon Technologies AG

- Mitsubishi Electric Corporation

- ON Semiconductor Corporation

- STMicroelectronics N.V.

- Texas Instruments Inc.

- ROHM Co., Ltd.

- ABB Ltd.

- Toshiba Electronic Devices & Storage Corp.

- Vishay Intertechnology Inc.

- Renesas Electronics Corp.

- Wolfspeed Inc.

- Fuji Electric Co., Ltd.

- SEMIKRON Danfoss

- Littelfuse Inc.

- GeneSiC Semiconductor

- Navitas Semiconductor Corp.

- GaN Systems Inc.

- Alpha & Omega Semiconductor

- Microchip Technology Inc.

- Diodes Incorporated