仮想プライベートネットワーク:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Virtual Private Network - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851784

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

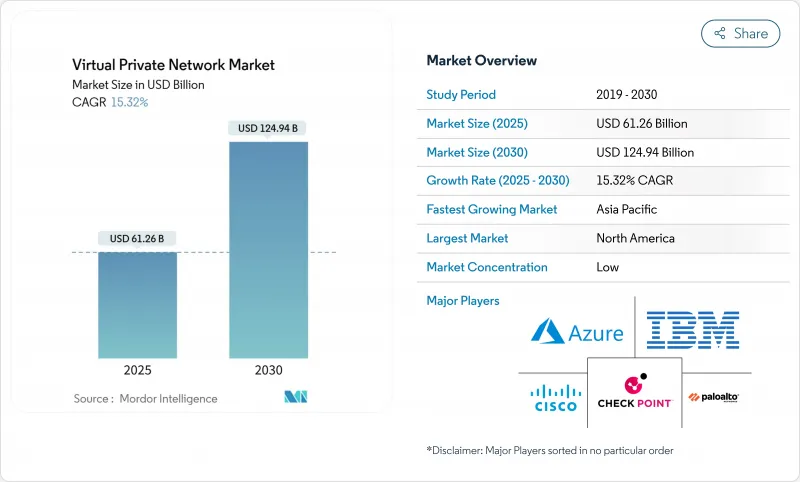

仮想プライベートネットワーク市場は、2025年に612億6,000万米ドル、2030年には1,249億4,000万米ドルに達し、CAGR 15.32%で成長すると予測されています。

拡大の背景には、ハイブリッド・ワークフォースのセキュリティ要件、ランサムウェアによる持続的な圧力、ネットワーキングとセキュリティ機能を統合するセキュア・アクセス・サービス・エッジ(SASE)プラットフォームへの移行があります。ハードウェア・アプライアンスは依然として多くの導入の中心となっているが、クラウド・サービスはオンプレミスのボトルネックを解消し、管理を簡素化するため、加速しています。ゼロトラスト・ネットワーク・アクセス(ZTNA)モデルは、レガシー・コンセントレータに取って代わり、攻撃対象領域を削減し、ユーザー・エクスペリエンスを向上させています。モノのインターネット(IoT)工場、5Gの展開、衛星ブロードバンドの展開におけるデバイスフットプリントの増加により、暗号化接続の要件は新たなサイトや地域へと拡大しています。競争優位性は、AIによる脅威検知、ポスト量子暗号化、統合ポリシー管理を統合したベンダーに移行しつつあります。

世界の仮想プライベートネットワーク市場の動向と洞察

セキュアなリモートアクセスへのハイブリッド労働力依存の高まり

勤務形態の変化により、VPN接続はビジネスクリティカルなステータスへと高まっています。ニューヨーク市教育省は、100万人以上のユーザーと200万台のデバイスをゼロトラストのフレームワークに移行し、ブロックされた脅威が40%増加する一方で、攻撃が15%減少したと報告しています。企業では、トラフィックを直接アプリケーションにルーティングするクラウドネイティブなSASEプラットフォームの採用が増加しており、従来のコンセントレータに見られるレイテンシーやパッチ適用の負担が解消されています。

暗号化接続を必要とするIoTデバイスの急増

産業用ネットワークでは現在、きめ細かなIDベースのアクセスが求められています。シスコのSecure Equipment Accessは、広範なVPNトンネルに代わって、運用技術リソースをきめ細かくゼロトラスト制御します。広東大学では、チャイナモバイルの5G VPNが2万人の同時ユーザーをサポートしながら、従来のソリューションに比べて10倍のダウンリンク速度を実現しました。

VPN/SASE管理部門の人材不足が総所有コストを押し上げる

熟練したエンジニアの需要は供給を上回り、企業はマネージド・サービスを利用するようになっています。プロバイダーの報告によると、スタッフの人件費は総運営費の30%に迫る勢いであり、顧客は手作業による維持管理を軽減する統合SASEサービスに舵を切っています。

セグメント分析

ハードウェアアプライアンスは2024年の仮想プライベートネットワーク市場の43.5%を占め、大規模なリモートアクセスの展開を支えています。このセグメントの回復力は、オンプレミスのコンプライアンスが義務付けられている分野での長い更新サイクルと結びついています。しかし、コンテナ化されたゲートウェイや、ハイパースケールクラウド上に数分で展開できる仮想ファイアウォールによって、ソフトウェアのCAGR成長率は15.9%に達しています。半導体をめぐるサプライチェーンの逼迫は、AWSやAzure上のpfSense Plusのようなクラウドホスト型イメージの採用を促進し、概念実証を加速させました。マネージド・オペレーションと実装プロジェクトにまたがるサービス収入は、SASEの移行と連動して拡大し、現在コンポーネント支出の第3の柱を形成しています。各組織は引き続き、オンサイト・パフォーマンスのためのハードウェアと、リーチを拡大するためのソフトウェア・ゲートウェイを融合させており、これは置き換えではなく共存を意味しています。

ホスティングおよびマネージド・サービスは、2024年の仮想プライベートネットワーク市場シェアの24.7%を占める。これらのサービスは、継続的なアップデート、脅威インテリジェンスのフィード、24時間365日の監視を、予測可能なサブスクリプションモデルに統合したものです。一方、MPLS VPNはルネッサンスを示しており、ハイブリッドクラウドやミッションクリティカルなコラボレーションのために確定的なレイテンシーを必要とする企業が増えていることから、CAGRは16.9%となっています。クラウドVPNとより広範なSASEスイートは、IPsec、SD-WAN、ファイアウォール・アズ・ア・サービスを統合オーケストレーションの下に収束させ、ポリシーの乱立を削減します。IPsec VPNは、確立されたプロトコル認定を遵守する防衛および政府機関にとって引き続き不可欠である一方、新興のWireGuardソリューションは、合理化されたコードベースと回線速度に近いスループットを重視しています。

仮想プライベートネットワーク市場は、コンポーネント別(ハードウェア、ソフトウェア、サービス)、タイプ別(ホスティング/マネージド、IPsec VPN、MPLS VPNなど)、導入形態別(クラウド、オンプレミス)、エンドユーザー産業別(BFSI、ヘルスケア・ライフサイエンス、IT・通信など)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、2024年の仮想プライベートネットワーク市場売上高の27.1%を占め、最大の地域貢献国であることに変わりはないです。ゼロトラストの早期試験導入と厳格な情報開示規制により、支出の勢いが維持されています。連邦政府および州政府のプログラムは、IPsecコンセントレータからID中心のSASEノードへのアップグレードを加速させ、ハイパースケーラの高密度PoP分散は分散したユーザの待ち時間を低く保っています。

アジア太平洋地域はCAGR16.3%と最も急速に拡大しています。大規模なデジタル化計画とサイバー保険の普及が相まって、企業はクラウドワークロードとモバイルワークフォースの安全性を高める必要に迫られています。中国の大学で行われたトライアルでは、5Gスタンドアロンネットワーク上のモバイルVPNのパフォーマンスが10倍向上することが実証されました。インドの金融規制当局は、アウトソーシングされた処理センターへの暗号化接続を要求しており、導入がさらに加速しています。

欧州では一般データ保護規則の施行が着実に進んでいます。企業は主権を確保するため、地域内にデータセンターを持つプロバイダーを好み、多くのプロバイダーはコンプライアンスのため、VPNにデータ損失防止機能を付加しています。ドイツとフランスの政府プロジェクトでは、新たなリモートアクセス調達にポストクォンタムへの対応が明記されています。一方、中東とアフリカでは、地方にまでブロードバンドを拡張するStarlinkの展開が進んでおり、新興のeコマースや電子政府のトラフィックを保護するためにVPNサービスが利用されています。ラテンアメリカでは、ブラジルの銀行やメキシコの小売業者が、現地の人材不足を回避するためにマネージドVPNを導入しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- セキュアなリモート・アクセスへのハイブリッド労働力依存の高まり

- 暗号化接続を必要とするIoT機器の普及

- ランサムウェア被害の拡大がゼロトラスト・ネットワークへの支出を促進

- クラウドネイティブアプリケーションの採用がクラウドVPNとSASEの需要を押し上げる

- 個人情報保護規制(GDPR、CPRA、LGPD)の登場が企業VPN導入に拍車をかける

- 新興地域における衛星ブロードバンドの拡大が新たなVPNユーザー基盤を掘り起こす

- 市場抑制要因

- VPN/SASE管理部門の人材不足が総所有コストを押し上げる

- パフォーマンス/レイテンシペナルティとSDPおよびZTNAの代替案との比較

- 消費者のVPNロギング行為に対する規制当局の監視強化

- 400を超える小売VPNブランド間の商品価格競争がマージンを圧迫

- サプライチェーン分析

- 規制情勢

- 技術的展望(ワイヤーガード、ポスト量子、SASEコンバージェンス)

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場のマクロ経済要因の評価

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- タイプ別

- ホスティング/マネージド

- IPsec VPN

- MPLS VPN

- クラウドVPN/SASE

- その他

- 展開モード別

- クラウド

- オンプレミス

- エンドユーザー業界別

- BFSI

- ヘルスケアとライフサイエンス

- ITおよび電気通信

- 政府および公共部門

- 製造業および工業

- 小売とeコマース

- 教育

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems Inc.

- Microsoft Corp.(Azure)

- Palo Alto Networks Inc.

- Check Point Software Technologies Ltd.

- IBM Corp.

- Nord Security(NordVPN)

- Kape Technologies PLC(ExpressVPN, CyberGhost)

- Avast s.r.o.(AVG Secure)

- Fortinet Inc.

- Juniper Networks Inc.

- OpenVPN Inc.

- Citrix Systems Inc.

- Array Networks Inc.

- NetMotion Software Inc.(Absolute Secure Access)

- Golden Frog GmbH(VyprVPN)

- Cloudflare Inc.(Cloudflare One/WARP)

- Google LLC(Google VPN)

- McAfee LLC

- Sophos Ltd.

- F5 Inc.(BIG-IP APM)

- Zscaler Inc.(Zscaler Private Access)

- Barracuda Networks Inc.

- Perimeter 81 Ltd.

- Tailscale Inc.

- WireGuard Development Team

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日