バイオプラスチックパッケージング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Bioplastics Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851779

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

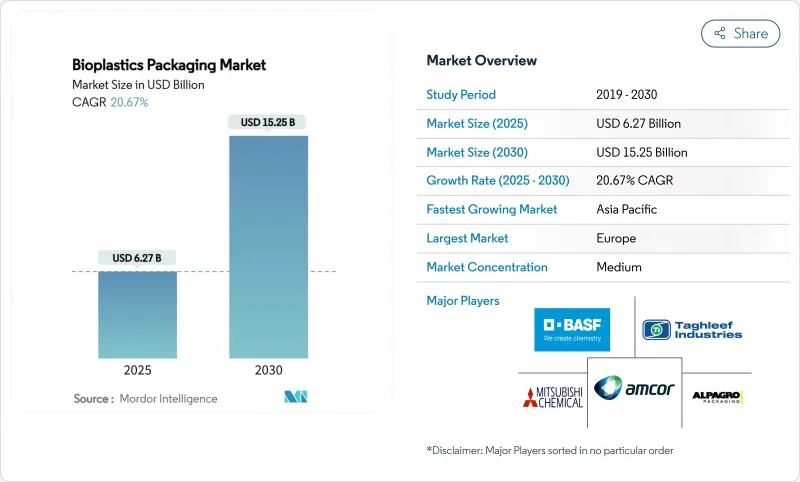

バイオプラスチックパッケージング市場は、2025年に62億7,000万米ドルの評価額に達し、予測期間中にCAGR 20.67%で拡大し、2030年までに152億5,000万米ドルに進むと予測されています。

拡大生産者責任(EPR)手数料の上昇、コスト効率の高いバイオ原料加工、低炭素材料に対する消費者の嗜好が、バイオプラスチックパッケージング市場全体の供給者の経済性を再定義しています。欧州連合(EU)の新たなリサイクル目標、インドのトレーサビリティ義務化、中国の速達小包規格は、規制のスケジュールを同期化させています。一方、アラブ首長国連邦とタイでは、PLAとバイオPETの生産能力が大幅に増強され、従来の供給制約が解消されつつあります。世界的なフードサービスチェーンや高級パーソナルケアブランドは、バイオプラスチックのフォーマットを主流として扱うようになり、コーティング、多層フィルム、バリア性能のイノベーションを加速させています。このような力の収束は、化石由来のポリマーよりも再生可能な原料を優先する、包装材料の選択における構造的なシフトを裏付けるものです。

世界のバイオプラスチックパッケージング市場の動向と洞察

世界のEPR法制がバイオベースパッケージングの採用を促進

カリフォルニア州、欧州連合、ケニアではEPR制度が義務化され、使用済みコストの内部化が図られ、従来型プラスチックから再生可能な代替プラスチックへの転換を促す直接的な経済的インセンティブが生まれています。生産者は現在、リサイクル可能性、堆肥化可能性、リサイクル含有量に基づいて差別化された料金に直面しており、バイオプラスチックパッケージング市場におけるバイオプラスチック材料のコスト競争力を高めています。2025年3月から始まる報告期限の調和により、国境を越えたコンプライアンスが簡素化され、多国籍ブランドオーナーに持続可能なフォーマットの標準化を促します。リサイクル不可能な基材にペナルティを科す料金調整政策は、対応可能なバイオプラスチックパッケージング市場をさらに拡大します。規制のスケジュールがタイとアラブ首長国連邦の大規模PLAプラントの立ち上げに収束するにつれて、予測可能な供給と低価格が採用の勢いを強める。

多国籍外食チェーンからの需要急増

大手外食ブランドがコンポスタブルフォーマットの試験と展開を加速させ、バイオプラスチックパッケージング市場の新たなボリュームストリームを促進しました。マクドナルドのカップは現在、バイオポリマーを50%混合して使用しており、スターバックスは成形繊維入りコールドカップの試験運用を米国のいくつかの州で拡大しています。これらの企業は、調達規模を活用して単位当たりの樹脂コストを圧縮し、消費者に受け入れられるかどうかを検証しています。分別の簡素化、埋立料の削減、ブランド・エクイティの向上といった経営上のメリットにより、リピート購入が促進されます。バイオプラスチックの急速な普及は、コンバーター各社に、バイオプラスチックのストックキープ装置が、ボトルネックを改修することなく、従来の基材の処理能力に匹敵することを示すものです。

バイオベース原料の慢性的不足

ブラジルの記録的なエタノール生産量と米国の再生可能燃料基準量の増加は、原料競争を激化させ、PLAとバイオPETの生産を支えるトウモロコシと砂糖の価格を高騰させています。バイオ燃料生産者は、法律で定められた需要割当と税額控除により、しばしば割当争いに勝利しています。ネイチャーワークスはキャッサバとリグノセルロース系原料のルートを模索しているが、非農作物原料の投入が大規模になるまで、原料不足はバイオプラスチックパッケージング市場にとって構造的な逆風であり続ける。

セグメント分析

バイオPETは、2024年のバイオプラスチックパッケージング市場で39.43%のシェアを占めました。これは、生産者が既存のPETリサイクルの流れを活用して、ドロップイン代替を急速に進めたためです。このセグメントは、ISCC PLUSの下で認証されたバイオマス由来のPTAサプライチェーンの恩恵を受けています。コカ・コーラの1億8,000万ユーロをかけた欧州での移行は、大口バイヤーがいかに樹脂プレミアムに下落圧力をかけ、バイオプラスチックパッケージング市場の安定的な拡大を支えているかを示しています。PHAは、現在ではニッチなシェアに過ぎないが、統合が安定し、特殊グレードが海洋分解性用途をターゲットにしていることから、CAGR 22.38%と予測されます。

トウモロコシ、ジャガイモ、キャッサバの原料は価格ヘッジの柔軟性を提供します。タイとアラブ首長国連邦のPLA生産能力がこの地域の供給を押し上げる一方、PBATとPBSは、より低い加工温度で強靭性を必要とするフィルムで人気を集めています。二重調達戦略により、コンバーターは樹脂の変動から守られ、バイオプラスチックパッケージング市場は価格ショックに強くなっています。

フレキシブルフォーマットは2024年の売上高の58.31%を占め、CAGR 21.61%でリードすると予測されます。フィルム、ラップ、パウチは、PLAやバイオPEの機械的特性やバリア特性と相性が良いです。ネスレの欧州における1億2,000万スイスフランの改修は、切り替えに必要な資本を示すと同時に、樹脂価格の上昇を相殺する消費者受容プレミアムを示しています。Accredo社のサトウキビをベースにしたパウチシリーズは、調達の決定を後押しする炭素削減効果を強調しています。

リジッド容器は、より高い熱たわみ基準のために遅れをとっているが、PLA-セルロース多層構造は現在、常温ソースに適した酸素バリアレベルに近づいています。フレキシブル用途からリジッド用途への技術波及は性能デルタを縮小させ、より広範なバイオプラスチックパッケージング市場内に新たな収益ポケットを開いています。

地域分析

欧州は2024年にバイオプラスチックパッケージング市場の38.28%を占め、最大の地域貢献者であり続けた。2030年までに普遍的なリサイクル可能性を義務付け、食品に接触する成形品でのPFASを禁止する包装・包装廃棄物規制がその原動力となりました。ドイツのVerpackGは2024年に21億ユーロのEPR料金を課し、ブランドオーナーに30%の料金割引が受けられるバイオベースのフォーマットを選択するよう促しています。南欧では生鮮食品用フィルムが急速に採用され、北欧ではコールドチェーン仕様に適合した硬質ヨーグルトカップが注目されています。

アジア太平洋は最も成長著しい地域で、2030年までのCAGRは22.56%と予測されます。インドのトレーサビリティ規則、中国のGB 43352-2023、日本政府による生分解性代替品の調達が、政策レバーと投資刺激策を一致させています。ネイチャーワークスとBalrampur Chini Millsは国内のコンバーターに供給しており、輸送コストを削減し、為替変動をヘッジしています。農業原料に近いASEAN諸国は、需要の高いEU市場への戦略的輸出拠点として位置づけられ、同地域のバイオプラスチックパッケージング市場規模を拡大しています。

北米では、カリフォルニア州、オレゴン州、コロラド州がEPRの料金体系を決定し、その勢いは留まるところを知らないです。マクドナルドとスターバックスの外食産業向けパイロット・プログラムは、川下コンバーターの資格認定を加速させる。堆肥化施設の建設に7,500万米ドル相当の連邦補助金が交付され、インフラが同等になりつつあります。カナダとメキシコは、国境を越えたサプライチェーンを保護するために調和の取れたラベリングを採用し、統合ブランド展開のための規制の明確化を確保。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオベースパッケージングの採用を促進する世界のEPR法制

- 多国籍フードサービスチェーンが堆肥化可能な包装を採用し、バイオプラスチックパッケージングの需要が急増

- アジア太平洋の政策転換がバイオプラスチックパッケージングの勢いを生み出す

- 世界のバイオPETとPLAの生産拡大がコスト障壁を下げる

- ラグジュアリーブランドとパーソナルケアブランドでバイオプラスチックパッケージングの採用が増加中

- 堆肥化インフラへの政府投資で川下への普及が加速

- 市場抑制要因

- 競合するバイオ燃料需要によるバイオベース原料の慢性的不足

- 一貫性のない産業用堆肥化インフラが使用済みクレームの妨げに

- 高温用途における機能的性能の限界

- サプライチェーン分析

- バイオプラスチックのイノベーション

- エコシステム分析

- バイオプラスチックー生産情勢

- 業界標準と規制

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 材料タイプ別

- 非生分解性バイオプラスチック

- バイオPET

- バイオPE

- その他の非生分解性バイオプラスチック

- 生分解性バイオプラスチック

- スターチブレンド

- ポリ乳酸(PLA)

- ポリブチレンアジペートコテレフタレート(PBAT)

- ポリブチレンサクシネート(PBS)

- ポリヒドロキシアルカノエート(PHA)

- その他の生分解性バイオプラスチック

- 非生分解性バイオプラスチック

- 製品タイプ別

- 硬包装

- ボトルとジャー

- トレイと容器

- その他の硬包装

- 軟包装

- フィルムとラップ

- ポーチとバッグ

- その他の軟包装

- 硬包装

- 最終用途産業別

- 食品

- 飲料

- 医薬品

- パーソナルケアと化粧品

- その他の最終用途産業

- 流通チャネル別

- 直接販売

- 間接販売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動きと展開

- 市場シェア分析

- 企業プロファイル

- BIO PACKAGING FILMS

- Folietec Kunststoffwerk AG

- HUBEI HYF PACKAGING CO., LTD.

- BIO FUTURA B.V.

- PLABOTTLES.EU(GLOBAL SOLUTIONS B.V.)

- FKUR KUNSTSTOFF GMBH

- PACTIV EVERGREEN INC.

- POUCH ME

- GS-Company

- GracePack

- NaKu eU

- Easy Green Eco Packaging Co., Ltd

- Amcor Plc

- PLAMFG

- COMPAC SRL

- Jarsking Group

- Zhejiang Sanle Plastic Co.,Ltd

- Shanghai COPAK Industry Co., LTD,

- Greendot Biopak Pvt. Ltd.

- Biogreen Biotech

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日