|

市場調査レポート

商品コード

1910578

中国包装市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)China Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中国包装市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 105 Pages

納期: 2~3営業日

|

概要

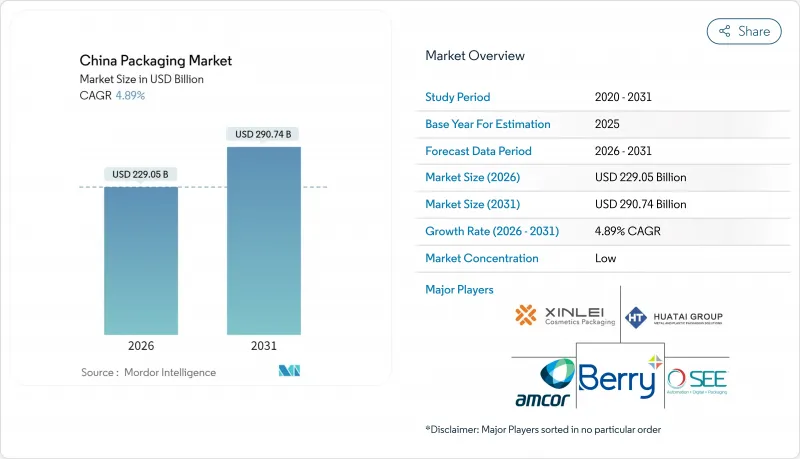

2026年の中国包装市場規模は2,290億5,000万米ドルと推定され、2025年の2,183億7,000万米ドルから成長を続けております。

2031年までの予測では2,907億4,000万米ドルに達し、2026年から2031年にかけてCAGR4.89%で拡大が見込まれております。

世界最大の電子商取引エコシステムを背景に、中国包装市場は拡大を続けております。2024年には小包取扱量が1,750億個に達し、耐久性に優れ自動化対応可能な包装形態への需要が高まっております。また、義務化された宅配便包装基準(GB 43352-2023)により、中国包装市場は低毒性素材と標準化された寸法へと移行しつつあります。同時に、九龍紙業(Nine Dragons Paper)などの国内大手メーカーやアムコール(Amcor)などの世界の企業は、規模の経済、スマート工場への投資、バイオベースの研究開発パイプラインを活用し、競争力の強化を図っています。使い捨てプラスチックに対する規制圧力と、2025年のPET飲料容器回収率96.48%が相まって、再生素材や繊維ベースの包装形態への移行が加速しています。

中国包装市場の動向と洞察

電子商取引小包量の爆発的成長

中国包装市場は小包取扱量と密接に関連しており、2024年には1,750億個に達しました。これにより緩衝材、改ざん防止シール、自動仕分け対応性への前例のない圧力が高まっています。主要都市のフルフィルメントセンターでは現在、AIルーティングシステムを導入し、ドックから配送先までのリードタイムを35%短縮。これにより加工業者は構造的強度を損なわずにロットサイズを縮小せざるを得ません。段ボール加工業者は、物流プラットフォームと連携したバーコード・QRコード対応の高速デジタル印刷ラインへ投資を進め、ラストマイル追跡を可能にしております。モジュール式カートン設計を採用する市場参入企業は、空隙率を二桁削減したと報告しており、宅配業者が容積課金へ移行する中、これは最優先課題となっております。こうした進展が中国包装市場の成長を後押しすると同時に、データキャリア機能を包装基材に直接統合できる加工業者に利益をもたらしております。

持続可能な紙ベースのフォーマットへの選好の高まり

中国の政策アジェンダはリサイクル可能な原材料を優先しており、飲料、パーソナルケア、EC配送用封筒などにおいて、ブランドオーナーが繊維ベースのソリューションを好むよう促しています。国務院の環境配慮型配送規則により、小売業者は店頭での回収施設の提供と包装削減指標の公開が義務付けられています。コンテナボード工場は、湿気侵入を軽減するコーティング技術の革新に支えられ、高性能軽量グレードへの移行を進めています。生産能力拡大の例としては、安徽省臨平にヴァルメット社のOptiConcept Mボードラインが2025年末までに稼働予定(40~6,000万ユーロ/43~6,400万米ドル)が挙げられます。繊維ベースの採用は消費者の認知度向上も後押ししており、全国調査では68%の買い物客が、性能が同等であればオンライン食料品配送に紙包装を好むと回答しています。

プラスチック禁止規制と拡大生産者責任制度

中国では小売・宅配流通における使い捨てプラスチック製品の使用禁止範囲が拡大しており、コンプライアンスコストの増加と素材代替の加速を招いています。EPR(拡大生産者責任)制度では生産者がリサイクルシステムの資金調達を義務付けられており、省ごとの統一的な施行基準が欠如しているため、コスト転嫁戦略の策定が複雑化しています。ブランド各社は、食品接触用PET・PP包装材に対するリサイクル含有率基準の動向に不透明感を抱いております。主要コンバーター企業はクローズドループ紙システム構築でリスクヘッジを図り、他企業は原料確保のため廃棄物管理企業との合弁事業を進めております。基準が安定するまでは、中国包装市場における資本配分は新規ポリマープロジェクトよりも既存設備の改修に偏る見込みです。

セグメント分析

2025年、紙・板紙セグメントは中国包装市場シェアの42.65%を占めました。段ボール箱がEC物流を支え、繊維リサイクルへの消費者信頼度が高水準を維持したためです。同セグメントは、PET飲料ボトルリサイクル率96.48%達成という中国の節目に恩恵を受けており、これにより世間の注目がセルロース系循環システムへ移行しています。製紙工場の改修は高強度軽量グレードを志向しており、運送業者が中国国家標準GB 43352-2023の寸法・積載試験を満たすことを可能にしております。同時に、輸出向け段ボール需要が2031年まで年率5%台前半で成長するにつれ、紙・板紙の中国包装市場規模も拡大が見込まれます。

その他の素材(バイオベースポリマー、ジュート混紡フィルム、リグニン複合材)は低水準ながら7.09%のCAGRで最速成長を記録。学術的ブレークスルーによりジュート交配で24.42%の繊維収量向上が確認され、耐湿性澱粉ジュートライナーの量産化が加速。リグニンバイオナノ複合材は、菓子包装に適した抗酸化特性を有し、合成添加物を使用しない能動的包装の需要を満たします。バイオポリマーのコスト競争力確保は依然課題ですが、主要FMCG企業はEPR手数料還付を契機に、こうした素材の実証試験を進めています。

主要包装形態(カートン、ボトル、ブリスターパック)は中国包装市場規模の69.20%を占め、製品保護と陳列効果において依然として重要です。食品安全への期待とQRコード追跡規則により、高速充填ラインと装飾技術への継続的な設備投資が保証されます。規制環境はまた、栄養補助食品向けの改ざん防止シールを要求し、多層ラミネートの需要を持続させています。

三次包装はCAGR5.93%で拡大しています。これは、フルフィルメントセンターにおけるパレタイジングの自動化と、越境ECによる耐荷重要求の3倍増が背景にあります。輸出宅配業者は、耐圧性がありRFID対応のパレットを指定しており、これらは倉庫管理システムへリアルタイムデータを提供することで、魅力的な利益創出源となっています。再生繊維とバイオ樹脂を使用した複合パレットブロックを提供する新規参入企業は、オンライン小売業者のリードタイムを短縮し、中国包装市場の成長曲線を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電子商取引小包量の爆発的増加

- 持続可能な紙ベースのフォーマットへの嗜好の高まり

- 利便性への需要/即席食品包装への需要

- 医薬品コールドチェーンの拡大

- スマート物流(IoT)対応の追跡可能包装

- 超低温バイオ医薬品包装の急増

- 市場抑制要因

- プラスチック禁止規制および拡大生産者責任制度

- パルプ及びポリマー原料コストの変動性

- 地域ごとのリサイクルインフラの整備状況にばらつきが見られる

- 再利用可能なトートバッグの試験導入が都市部の段ボール需要を侵食

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場に対するマクロ経済動向の評価

第5章 市場規模と成長予測

- 包装材料別

- プラスチック

- 紙および板紙

- ガラス

- 金属

- その他素材

- 包装の種類別

- 一次包装

- 二次包装

- 三次包装

- 包装形態別

- 硬質包装

- フレキシブル包装

- エンドユーザー業界別

- 食品・飲料

- 医療・医薬品

- 美容・パーソナルケア

- 産業用

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nine Dragons Paper(Holdings)Ltd.

- Lee and Man Paper Manufacturing Ltd.

- Shanying International Holdings Co., Ltd.

- Hexing Packaging Co., Ltd.

- Greatview Aseptic Packaging Co., Ltd.

- Wuxi Huatai Co.,Ltd

- Shanghai Zijiang Enterprise Group Co., Ltd.

- YUTO Packaging Technology Co., Ltd.

- Zhejiang Xinlei Packaging Co., Ltd.

- Guangdong Champ New Material Co., Ltd.

- Crown Holdings, Inc.

- Amcor Plc

- Berry Global Group, Inc.

- International Paper Company

- WestRock Company

- Sealed Air Corporation

- Tetra Pak(China)Ltd.

- Beijing Hualian Printing Co., Ltd.

- Zhejiang Jiashan Dingxin Packaging Co., Ltd.

- Shenzhen Yutong Packaging Technology Co., Ltd.