ヘルスケアにおけるブロックチェーン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Blockchain In Healthcare - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851757

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

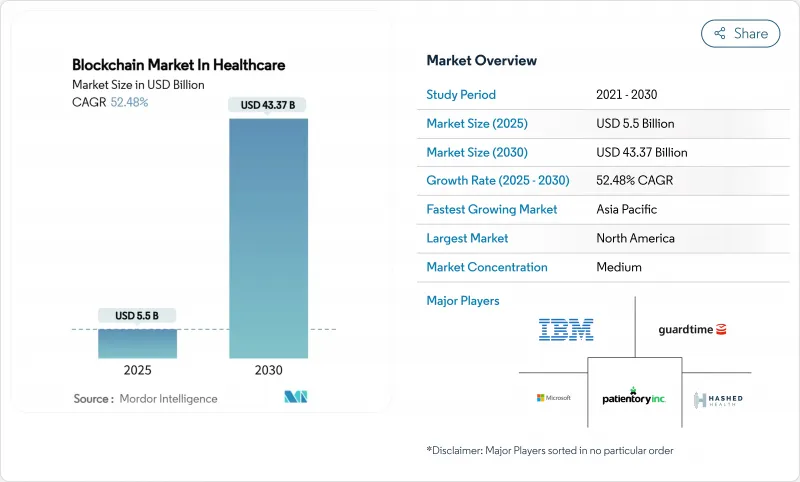

ヘルスケア産業におけるブロックチェーン市場は、2025年の55億米ドルから2030年には433億7,000万米ドルに成長し、予測期間中(2025-2030年)のCAGRは52.48%になると予測されています。

この急成長は、北米と欧州のシリアル化法、1件当たり平均1,093万米ドルに上るサイバー侵害コストの上昇、重複請求の抑制を求める支払者の義務化などに関連しています。不変の台帳は規制遵守の自動化のバックボーンとしてますます機能し、スマート契約裁決は管理上の無駄を削減し、連合学習プロトコルはプロバイダーと患者の双方にとって新たなデータ収益化を解き放っています。CIOはブロックチェーンを試験的な技術ではなくインフラとして捉えており、HIPAA、GDPR、TEFCAの要件に沿った許可制アーキテクチャやコンソーシアムアーキテクチャに予算をシフトしています。その結果、ヘルスケアにおけるブロックチェーン市場は、臨床データ交換、医薬品サプライチェーン、トークン化されたヘルスデータマーケットプレースなど、概念実証プロジェクトからエンタープライズ本番導入へと軸足を移しつつあります。

世界のヘルスケアにおけるブロックチェーン市場の動向と洞察

サイバー侵害コストの上昇により、CIOの予算はブロックチェーンセキュリティに集中

2020年以降、ヘルスケア侵害により5億件以上の記録が漏洩し、平均インシデントコストは2024年に1,093万米ドルに達しました。2024年2月に発生したチェンジ・ヘルスケアの攻撃は、1日あたり2,200万米ドルの請求を停止させ、2,200万米ドルのビットコインの身代金を要求したもので、中央集権的なシステムの脆弱性を浮き彫りにしました。分散型台帳は、改ざん不可能な監査証跡、データ証明、保健福祉省の自主的なサイバーセキュリティ・パフォーマンス・ゴールを満たす複数当事者による検証を提供することで、ゼロトラスト・アーキテクチャに適合しています。保険会社が引受基準を厳格化し、規制当局が重要なデータの完全性のためにブロックチェーンを強調する中、CIOは現在、イノベーション・ハブの支出ではなく、サイバーセキュリティのコア支出としてブロックチェーンを予算化しています。このシフトにより、プロバイダシステムや支払者クリアリングハウスにおける本格的なネットワーク展開が加速します。

米国とEUのDSCSA/FMDシリアル化期限は、エンドツーエンドの医薬品トレーサビリティを義務付ける

医薬品供給チェーン安全保障法(Drug Supply Chain Security Act)の強化された要件は、2026年まで延長されるもの、堅固なものであり、シリアル化されたトランザクションの実施期限を圧縮するものです。IBM、KPMG、Merck、WalmartとのFDAパイロットでは、レガシーツールでは73%だったトレーサビリティが100%になり、ブロックチェーンの効率性が証明されました。欧州の偽造医薬品指令は、シリアル化された国家医薬品コードが切れ目のない監査可能性を要求していることから、並行して圧力をかけています。電子的な接続を欠く取引先はサプライチェーンから排除されるリスクがあり、医薬品販売業者はGS1 EPCIS標準とスマートコントラクトを組み合わせた許可制台帳を採用するよう迫られています。したがって、電子血統に関する規制の明確化により、ブロックチェーンは機会の選択肢から運用上の前提条件へと移行します。

レガシーHISからの高い移行コストが短期的なロールアウトを制限

大規模な病院システムでは、コアHISの移行に1,500万~2,500万米ドル、ブロックチェーン対応のミドルウェアとスタッフのスキルアップにさらに500万~800万米ドルを費やしています。10年以上前に導入されたレガシーEHRスタックには最新のAPIレイヤーがないため、カスタムコネクタやシステムの全面的な見直しが必要となり、地域病院にとっては予算の負担となります。移行中にHIPAAセーフガードを維持することは、理事会が吸収することをためらう法的責任や保険責任を生じさせる。チェンジ・ヘルスケアの情報漏えいは、無策のリスクを明らかにしましたが、23億米ドルの回収法案によって、技術交換の資本負担も浮き彫りになりました。その結果、多くのプロバイダーはEHRの更新サイクルと連動させた段階的な試験導入でブロックチェーンの導入を予定しており、短期的な導入は減速しています。

セグメント分析

臨床データ交換は、検証可能な情報交換をプロバイダーの義務の中核とするTEFCAの義務化に支えられ、2024年のヘルスケアにおけるブロックチェーン市場シェアの46%を確保しました。このセグメントは、成熟したHL7-FHIR統合と、記録の重複を最小限に抑える安全な共有とクエリのワークフローから利益を得ています。Billing &Claims Adjudicationは、保険会社がスマート決済を導入し、680億米ドルの重複支払いを削減しています。逆に、臨床試験と同意管理は、スポンサーが不変の同意ログと募集の分散化を要求しているため、2030年までのCAGRが74%となり、成長のペースメーカーとなります。製薬会社は、ブロックチェーンで検証された同意に移行した後、登録期間が40%短縮されたと報告しています。DSCSAコンプライアンスとリンクしたサプライチェーン&プロベナンス・ソリューションは、単位レベルまでシリアル化された医薬品の可視性を確保し、スタックを完成させます。患者中心の同意ネットワークに対応するアプリケーションのヘルスケアにおけるブロックチェーン市場規模は、2030年まで毎年74%で拡大し、臨床試験の経済性と患者エンゲージメントを再構築すると予測されています。

AIと動的なスマート同意の融合により、患者は自動的に失効するタイムボックス型または条件ベースのデータ権利を付与することができ、プライバシー・バイ・デザインを組み込むことができます。自動化されたロイヤリティフレームワークは、参加者のデータが臨床試験の洞察を促進した場合に参加者に支払われ、ゼロ知識証明は匿名性を維持します。これにより病院は受動的な記録管理者から能動的なデータブローカーへと移行し、ベンチャー資金は患者所有の概念を大規模に運用するプラットフォームにますます流入します。FDAによる分散型臨床試験のエビデンスに対する規制上の承認は、同意を分散型研究ネットワークの礎石とすることで、さらに普及を促進します。

ヘルスケアにおけるブロックチェーン市場は、用途別(臨床データ交換、請求・クレーム処理など)、エンドユーザー別(プロバイダー(病院、クリニック)、製薬/医療技術メーカーなど)、ブロックチェーンタイプ別(プライベート/許可制、コンソーシアム、パブリック)、地域別に分類されます。

地域分析

北米は、2024年のヘルスケアにおけるブロックチェーン市場シェアの41.5%を占め、DSCSAのシリアル化、TEFCAの相互運用性要求、侵害封じ込めコストの高まりに支えられています。2024年のチェンジ・ヘルスケア攻撃による1日あたり2,200万米ドルの混乱は、利害関係を明確にし、医療システムがIT予算全体の6~10%をサイバーセキュリティを中心とした台帳の導入に割り当てるよう促しました。メイヨークリニックのような大病院チェーンやアンセムを含む支払者グループは、現在、請求と医療記録のためにHL7-FHIRゲートウェイとブロックチェーン公証を組み合わせており、退役軍人省は縦断的な患者ウォレットの試験運用を行っています。HHSによる連邦ガイダンスでは、重要なデータ整合性の勧告にブロックチェーンが挙げられており、プロバイダーや支払者のスタック全体でブロックチェーンの役割が強化されています。

2030年までのCAGRは63.4%で、アジア太平洋が成長の核となります。中国の国家医療データ・プラットフォームは、ブロックチェーンを活用したデータ実証を義務付けているが、ローカライゼーション法では国内でのノード居住が義務付けられています。日本では2024年の医療法改正でデジタルヘルス技術が明示的に推進され、病院コンソーシアムが遠隔医療や処方箋検証のためにブロックチェーンを試験的に導入することに拍車がかかっています。インドのアユシュマン・バラット・デジタル・ミッションは、患者が管理する医療IDとサンドボックス型のブロックチェーンパイロットを組み合わせています。ASEAN諸国はブロックチェーンを医療観光回廊に統合し、シンガポールやタイで治療を受ける国境を越えた患者の診断画像や処方箋の安全な転送を保証します。

欧州ではGDPRによって不変だが取り消し可能な監査証跡が必要となり、ゼロ知識証明とオフチェーンストレージのハイブリッドに対する地域全体の関心が高まる中、着実な勢いを維持しています。欧州ブロックチェーン・サービス・インフラストラクチャーは、加盟国が共通の同意レシートとデジタル署名標準に収束するのを支援する、ヘルスケアに特化したガイドラインを発行しています。ドイツのHospital Future Actはブロックチェーンによる記録証明に資金を提供し、北欧では電子処方箋プラットフォームをコンソーシアムチェーンに拡張しています。中東・アフリカでは、湾岸協力会議のスマートシティプログラムが市民の健康ウォレットと医薬品ロジスティクスを管理するためにブロックチェーンを組み込み、南アフリカはフレール州立病院で分散型記録を試験的に導入しています。これらの導入事例は、リソースに制約のある市場が、セキュリティ、アイデンティティ、トレーサビリティを束ねた元帳システムを採用することで、レガシーITをいかに飛躍させるかを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- MAINSTREAMサイバー侵害コストの上昇により、CIOの予算はブロックチェーン・セキュリティに向かう

- メインストリーム米国とEUのDSCSA/FMDのシリアル化期限により、エンド・ツー・エンドの医薬品トレーサビリティが義務付けられる

- メインストリーム重複請求削減を求める支払側の圧力がスマート契約ベースの裁定を後押し

- メインストリーム成長するEHR相互運用性プロジェクト(米国のTEFCAなど)が需要を加速させる

- UNDER-RADARトークン化された医療データマーケットプレースは病院チェーンに新たな収益ラインを生み出す

- UNDER-RADAR AI対応の連合学習パイロットにはブロックチェーンに支えられたモデル証明が必要

- 市場抑制要因

- MAINSTREAMレガシーHISからの高い移行コストが短期的な展開を制限

- メインストリーム世界の医療データ規制の断片化がクロスボーダーチェーンを複雑化

- UNDER-RADAR公共クラウドのカーボンフットプリント目標がPoWベースの実装を遅らせる

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別

- 臨床データ交換

- 請求およびクレーム処理

- サプライチェーンと実績

- 臨床試験と同意管理

- エンドユーザー別

- プロバイダー(病院、クリニック)

- 支払者とPBM

- 製薬/医療機器メーカー

- 患者とヘルスデータブローカー

- ブロックチェーンタイプ別

- プライベート/許可制

- コンソーシアム

- 公共

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- アジア太平洋地域

- 中国

- 日本

- インド

- 中東・アフリカ

- GCC

- 南アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Microsoft Corporation

- Guardtime

- Hashed Health

- Patientory Inc.

- Factom Inc.

- Oracle Healthcare

- Hyperledger Foundation

- Change Healthcare(Optum)

- BurstIQ

- Chronicled Inc.

- Medicalchain

- Rymedi

- Nebula Genomics

- PokitDok(Change Health)

- Embleema

- Blockpharma

- Solve.Care

- BurstIQ

- GEM Health

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日