|

市場調査レポート

商品コード

1851736

決済セキュリティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Payment Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 決済セキュリティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月04日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

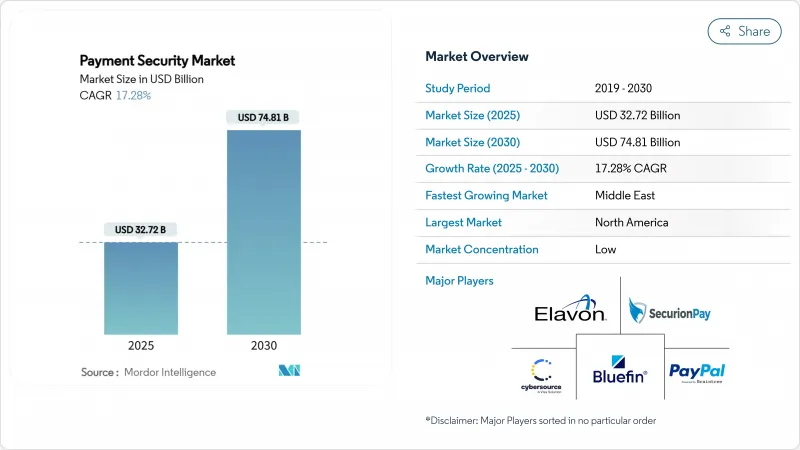

世界の決済セキュリティ市場規模は、2025年に337億2,000万米ドル、2030年には748億1,000万米ドルに達すると予測され、CAGRは17.28%となります。

この堅調な軌道は、規制の強化、デジタル・チャネルの取引量の増加、検知技術の継続的な革新と一致しています。PCI DSS 4.0の最終期限に関連した継続的なコンプライアンス投資、不正分析における人工知能の広範な適用、モバイルファーストウォレットの普及が、企業の支出優先順位を形成しています。トークン化と暗号化は依然として基本であるが、リアルタイム行動分析と多要素認証は、発行者と加盟店が合成ID攻撃に立ち向かう中で、より大きな予算シェアを占めるようになっています。技術のアップグレードと並行して、脅威インテリジェンス・プラットフォームを統合し、グローバルな加盟店基盤を拡大することで、決済セキュリティ市場でのシェアを守るため、ネットワークやプロセッサー間の競合情報統合が加速しています。

世界の決済セキュリティ市場の動向と洞察

PCI DSS 4.0準拠のための規制強化

2025年3月からPCI DSS 4.0への準拠が義務化され、北米全域のセキュリティ予算が再編されつつあります。企業は、継続的なログ分析とペイメントページのスクリプトの完全性をカバーする同基準の64の新要件を反映し、レベル1では年間25万米ドルに上る支出に直面しています。最大で月額50万米ドルにのぼるコンプライアンス違反の罰金は、即座の是正に焦点を絞り、トークン化や自動暗号化サービスの急速な普及を促しています。欧州のアクワイアラーはすでにPSD3の規定をPCIコントロールにマッピングしており、2027年まで投資の勢いを持続させる波及効果を生み出しています。

AIベースの不正分析が急増

金融機関は、ルールベースのエンジンから、100以上のコンテクストシグナルをリアルタイムで検査する適応型機械学習モデルへの移行を加速させています。Visaの報告によると、AIアプリケーションは2024年中に400億米ドルの不正取引をブロックし、誤検知を85%削減し、承認率を向上させる。クラウドプロセッサーは、これらのモデルをマイクロサービスとして組み込むことで、加盟店は長時間の統合を行うことなく、リスクのしきい値を微調整することができます。新興市場では、レガシーなオンプレミスインフラが不要になるため、クラウドスケールのメリットが享受できます。

中小企業にとって高額な初期統合コスト

中小企業の年間セキュリティ支出は一般的に5,000米ドルから5万米ドルに上りますが、この金額はIT予算総額の少ない新興国ではキャッシュフローを圧迫します。多くの中小企業は、複雑なスケーピングを行うことで、バンドルされたクラウドサブスクリプションを利用していますが、データレジデンシーやベンダーのロックインに対する懸念から、クラウドへの移行が遅れています。その結果、低コストのプラグイン・ソリューションが低容量のウェブストアを席巻し、高度なリスク分析に空白が生じる。コストカーブが低下すれば、利用量に応じてサービスを階層化できるセキュリティベンダーが、中小企業の潜在的な需要を取り込むことが期待されます。

セグメント分析

トークン化は2024年の決済セキュリティ市場シェアの31%を占め、加盟店システムからプライマリアカウント番号を削除し、監査範囲を縮小する役割を果たすことが明らかになりました。Visaが2024年に処理したトークン化トランザクションは100億件で、前年比45%増となり、店舗とeコマースの両方でスケーラビリティが実証されました。特に銀行やヘルスケアでは、情報漏えいに対する罰則が厳しいです。機械学習パイプラインを組み込んだ不正検知プラットフォームは、進化する攻撃ベクトルから自己学習する適応制御への需要を反映し、CAGR 21.03%で拡大すると予測されます。量子安全暗号や分散型台帳検証を含むその他の新たなソリューションは、現在のところニッチな使用事例を捉えているが、標準が成熟するにつれて長期的な上昇余地が見込まれます。トークン・サービスとAIを活用したアナリティクスを連動させることができるベンダーは、誤検知を抑えながら手作業によるレビューのコストを最小限に抑える統合型サービスを提供することができます。この機能はアップセルサイクルをサポートし、統合プラットフォームをペイメントセキュリティ市場全体の収益に大きく貢献させる。

特に、基本的なコンプライアンス・ツールからインテリジェントなオーケストレーション・エンジンへの支出シフトによって、ソリューションの種類を問わない成長が決済セキュリティ市場の規模予測に影響を与えると思われます。ベンダーはポイント機能よりも幅の広さで競争し、特に監査報告用の統合ダッシュボードを好む企業と長期契約を結ぶ傾向があります。アクワイアラー環境においてトークン保管庫の密度が高まるにつれ、サプライチェーンのチップ不足がハードウェアHSMのリフレッシュ計画に打撃を与える可能性があるため、仮想鍵管理モジュールへの関心が加速しています。

2024年の決済セキュリティ市場は、定着したデスクトップ・ショッピング・パターンと成熟したゲートウェイ統合により、ウェブベースの導入が47%のシェアを獲得して牽引しました。しかし、2030年までのCAGRは23.15%で、モバイルプラットフォームが明らかな成長エンジンとなっています。中国ではすでに、オンライン・バスケットの82%がモバイル・ウォレット経由で決済されていることが記録されており、インドのUPIシステムは、今やカード利用を上回る秒以下のピアツーマーチャント送金を可能にしています。このような動向は、生体認証、ネットワーク・トークンのプロビジョニング、アプリ層でのデバイス認証の要件を高めています。その結果、セキュリティ・ロードマップの中心は、加盟店がネイティブ・モバイル、ブラウザ、プログレッシブ・ウェブ・アプリのフローにわたって共通のポリシーをオーケストレーションできるSDKを構築することにあります。

オムニチャネル戦略は、カード提示型とカード非提示型のセキュリティ基準の間の歴史的なギャップを縮めつつあります。NFCとMPoCガイドラインによって可能になった店舗でのタップ・トゥ・スマホ・イニシアチブは、eコマースに存在するのと同じリアルタイムのリスクインサイトを導入しています。モバイルの台頭はまた、ウェブプラットフォームに最新のセッション整合性制御を採用させる機能としても機能し、小売業者の完全なエンゲージメントサイクルにわたって顧客体験の一貫性を保つことを保証します。

決済セキュリティ市場は、ソリューションタイプ(暗号化、トークン化など)、プラットフォーム(モバイルベース、ウェブベース、店舗内/POS)、組織規模(中小企業(SMEs)、大企業)、エンドユーザー産業(小売&eコマース、BFSIなど)、地域によって区分されます。市場予測は金額(米ドル)で提供されます。

地域分析

北米は、PCI DSS 4.0の早期移行と大規模なオムニチャネル加盟店の継続的なアップグレードが後押しし、2024年の決済セキュリティ市場収益の30%に貢献。企業の予算はAIを活用したリスクエンジンを優先し、カードネットワークは付加価値の高いセキュリティサービスを処理料金にバンドルしています。3DS 2.2の遅延に関連する実装の課題は依然として承認率に影響を及ぼしているが、施行スケジュールが明確化された規制上の確実性が、着実な調達パイプラインを支えています。2024年にMastercardがRecorded Futureを26億5,000万米ドルで買収したような戦略的買収は、ネットワーク・スタックにネイティブな脅威インテリジェンス・フィードを組み込むという継続的な推進力を浮き彫りにしています。

アジア太平洋は依然として成長の中心です。政府が支援するリアルタイム決済レールと積極的な金融包摂政策に支えられ、モバイルウォレットは現在、電子商取引総額の70%を牽引しています。インフラのリープフロッグにより、加盟店は従来のマグストライプシステムをスキップし、クラウドネイティブゲートウェイを初期段階から導入することができます。シンガポールのPayNowとタイのPromptPayの提携に代表されるように、国境を越えたQRアライアンスは、エンド・ツー・エンドでセキュリティを確保しなければならない取引件数をさらに増加させています。その結果、この地域の需要は、チェックアウトの摩擦を増やすことなく、デバイスのバインディングと行動バイオメトリクスを組み込む軽量SDKに偏っています。

欧州では、強力な消費者保護規範と迅速なPOS技術の更新サイクルのバランスがとれています。PCI MPoCとPSD3は、27の加盟国間で調和されたコンプライアンスの背景を作り出し、自動車、ホスピタリティ、運輸セクターの非接触型端末とIoT対応端末の採用に拍車をかけています。一方、2030年までのCAGRが最も高いのは中東・アフリカで20.52%であり、これはこれまで銀行口座を持たない人々にサービスを提供するモバイル・マネー・プラットフォームが牽引しています。各地域の規制当局は、デジタル・アイデンティティの枠組みを加速させ、地域ごとに準拠したデータセンターでホストされるクラウド・トークン保管庫をサポートしています。このような取り組みにより、地域の決済セキュリティ市場規模は全体として拡大するが、中小企業の購買力には依然として制約があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 北米におけるPCI-DSS 4.0準拠のための規制強化

- クラウド決済プロセッサーにおけるAIベースの不正分析が急増

- セキュアなトークンボールトを必要とするBNPL(Buy-Now-Pay-Later)の拡大

- 欧州におけるIoT対応POS端末の急成長

- アジア新興市場におけるモバイル・ファースト・ウォレット・ブーム

- 市場抑制要因

- 中堅・中小の加盟店にとって、統合の初期コストは高い

- 3-Dセキュア2.2の展開におけるトランザクション遅延の問題

- 新興国におけるデータ保護法の分断と重複

- 行動バイオメトリクスに対する消費者のプライバシー懸念

- バリューチェーン分析

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力/消費者

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場のマクロ経済動向の評価

第5章 市場規模と成長予測

- ソリューションタイプ別

- 暗号化

- トークン化

- 不正行為の検出と防止

- その他のソリューション

- プラットフォーム別

- モバイルベース

- ウェブベース

- インストア/POS

- 組織規模別

- 中小企業(SMEs)

- 大企業

- エンドユーザー業界別

- 小売とeコマース

- BFSI

- ヘルスケア

- ITおよび電気通信

- 旅行とホスピタリティ

- 政府機関

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Visa Inc.(CyberSource Corporation)

- Bluefin Payment Systems LLC

- PayPal Holdings Inc.(Braintree)

- Elavon Inc.

- SecurionPay

- Global Payments Inc.

- Worldline SA

- Broadcom Inc.(Symantec)

- Stripe Inc.

- Fiserv Inc.(First Data)

- Signifyd Inc.

- Adyen N.V.

- Shift4 Payments Inc.

- TokenEx Inc.

- Forter Ltd.

- ACI Worldwide Inc.

- RSA Security LLC

- F5 Inc.(Shape Security)

- Thales Group(Gemalto)

- Transaction Network Services(TNS)