脳インプラント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Brain Implants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 114 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851723

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

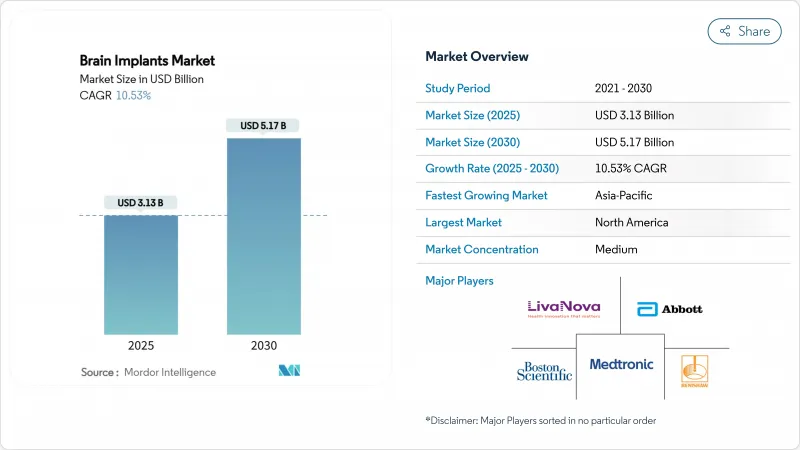

脳インプラント市場規模は2025年に31億3,000万米ドル、2030年には51億7,000万米ドルに拡大し、CAGRは10.53%と堅調に推移すると予測されており、持続的な投資の勢いと、世界中の患者の治療期間を短縮する規制当局の迅速な認可が強調されています。

幅広い支払者の受け入れ、センサーの小型化、AI対応クローズドループシステムは、総体的に神経介入戦略を再定義し、脳深部刺激(DBS)、迷走神経刺激(VNS)、新興のブレイン・コンピュータ・インターフェイス(BCI)ソリューションに新たな道を切り開いています。各社はグラフェン電極と生体適合性コーティングを積極的に統合してデバイスの寿命を延ばし、柔軟な微小電極アレイは組織外傷を軽減して術後の回復を早める。Blackrock Neurotechによる2億米ドルの資金調達のような9桁のラウンドに代表されるベンチャーキャピタルの資金流入は、いくつかの治療カテゴリーにおける商業的な準備態勢を検証しています。一方、FDAの画期的デバイスとEUのMDRファストトラック経路は、次世代神経技術の承認スケジュールを短縮し続け、アジア太平洋地域がシステム全体の採用を加速しているにもかかわらず、北米の主導的地位を確固たるものにしています。

世界の脳インプラント市場の動向と洞察

神経変性疾患と運動障害の有病率の上昇

世界のパーキンソン病患者数は2050年までに2,520万人に達する見込みで、現在の負担が倍増し、DBSの候補者が拡大します。薬物抵抗性てんかんはすでに1,010万人が罹患しており、外科的介入を受ける資格が残っています。先進国市場における人口動態の開拓と新興国における診断リソースの向上が相まって、安定した手術件数が確保されています。医療経済調査によると、2024年のDBS治療により、患者1人当たり年間2万~3万5,000米ドルの薬代が節約され、総支出は一般に認められている費用対効果のしきい値以下に抑えられます。

小型化とクローズドループ技術の進歩

グラフェン電極とナノ多孔質金属は、インプラントのフットプリントを最大70%縮小し、信号の忠実度を向上させ、術後の炎症を抑えます。アボット社のInfinity DBSのような充電式プラットフォームでは、スマートフォンを使ったパラメータ更新が可能です。デバイス上の機械学習ファームウェアはリアルタイムで刺激を調整し、治療を静的な設定から動的で患者固有のプロトコルに移行させる。これらの進歩は総体として、外来患者の回復を早め、長期的な有効性を高め、医師による幅広い受け入れを促進します。

高額な装置と手術費用

ハードウェア、手術、1年間のプログラミングを含むDBSのフルエピソードは、140,000~19万米ドルで、フォローアップのメンテナンスは年間4,500~7,800米ドルです。多くの新興国では、これらの費用は世帯年収を上回り、普及を抑制しています。医療提供者とメーカー間のバリュー・ベースの契約は進化しつつあるが、まだ一部の高所得環境に限られており、アフォーダビリティ・ギャップを長引かせています。

セグメント分析

脳深部刺激装置は、パーキンソン病、本態性振戦、ジストニアに対する30年にわたる臨床エビデンスに支えられ、2024年の脳インプラント市場シェアの42.52%を独占しました。世界中で160,000本以上のインプラントが埋入されており、外科医や支払者の間では、この治療法は他の追随を許さないほどなじみの深いものとなっています。強迫性障害などの新たな適応症が重要な臨床試験を通過し、世界的な成長は健全なままです。一方、脊髄刺激装置は慢性疼痛や糖尿病性神経障害の症例で堅調な販売量を維持し、既存企業の収益源をさらに多様化しています。

迷走神経刺激装置は、2030年まで11.71%のCAGRを描く、最も動きの速い機会です。薬剤耐性てんかん、治療抵抗性うつ病、炎症性疾患など多方面での有用性が、専門領域を超えた採用を後押ししています。技術のトップランナーは、パルスジェネレーターの小型化とリードの耐久性の向上により、手術時間の短縮と再手術の減少を可能にしています。全体として、脳インプラント市場は引き続き製品イノベーション主導で、クローズドループDBSシステムや発作反応型神経刺激装置が使用事例を拡大し、安定したASPを支えています。

侵襲的な定位手術は、正確な電極の位置決めと保険適用された治療経路により、2024年の脳インプラント市場において引き続き71.46%の足場を占める。2025年のコホートを対象としたメタアナリシスでは、脳血管イベントは2.71%、永続的障害は1.0%、死亡率は0.4%であり、外科医と規制当局を安心させる数字です。ロボット支援ナビゲーションと3テスラMRIガイダンスの同時採用により、合併症発生率は低下傾向にあります。

しかし、Synchron社の血管内ステントロードのような低侵襲アプローチは、CAGR予測12.18%と勢いを増しています。頸静脈からの植え込みは開頭手術を不要にし、手技時間を短縮し、外来手術センターへの拡大を可能にするかもしれないです。抗炎症剤でコーティングされた柔軟なポリマー製リードは、異物反応を軽減し、シングルアクセス送達は感染リスクを低下させる。これらの低侵襲戦略が成熟するにつれて、候補者層が拡大し、地理的な展開が加速され、販売量の増加が促進されます。

脳インプラント市場レポートは、製品タイプ別(脳深部刺激装置、脊髄刺激装置、迷走神経刺激装置)、技術別(侵襲性、低侵襲性、非侵襲性)、用途別(パーキンソン病、慢性疼痛、てんかん、その他)、エンドユーザー別(病院・脳神経外科センター、専門クリニック、その他)、地域別(北米、欧州、アジア太平洋、その他)に分類されています。

地域別分析

北米は、FDAのファストトラックパスウェイ、豊富な資本プール、複数の適応症に対する確立された償還範囲に支えられ、世界売上高の53.18%を占め、優位性を維持しています。米国の病院はまた、フェローシップの訓練を受けた機能神経外科医が密集していることや、ニューラリンク、プレシジョン・ニューロサイエンス、シンクロンを中心とした新興企業エコシステムが盛んであることの恩恵を受けています。カナダは、パーキンソン病と本態性振戦にDBSが医療上必要であることを認める国民皆保険によって、地域全体の合計を押し上げています。

欧州は、協調的なHTAプロセスや、革新的なインプラントを促進するEU MDR加速審査トラックに支えられて、密接に続いています。ドイツ、フランス、英国は、いずれも数多くのDBSセンター・オブ・エクセレンスを抱え、大規模なVNSとRNSの償還を試験的に実施し続けています。北欧諸国はデジタルヘルスの枠組みを活用して遠隔DBSプログラムをサポートし、効率的な長距離ケアモデルを実証しています。

アジア太平洋はCAGR 12.67%の見通しで、最もダイナミックな回廊として浮上しています。中国は神経科学の研究開発とハイエンド機器の製造に多額の投資を行い、欧米の同業他社との技術格差を縮小しています。高齢化が進む日本は、運動障害ソリューションへの強い需要を喚起する一方、国民皆保険制度によって患者の取り込みが簡素化されています。インド、韓国、オーストラリアは、官民パートナーシップと先進的な学術研究を組み合わせることで、臨床試験の処理能力を促進し、この地域の成長に拍車をかけています。中東・アフリカと南米は、まだ発展途上ではあるが有望です。GCC諸国は、国の健康革新アジェンダの一環としてフラッグシップ脳神経外科ハブを支援し、ブラジルとアルゼンチンは、マクロ経済の不安定性にもかかわらず、的を絞った償還パイロットを推進しています。長期的な上昇の鍵は、専門家養成の拡大、為替リスクの安定化、地方における遠隔プログラミング・インフラの拡大にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 神経変性疾患と運動障害の有病率の上昇

- 小型化とクローズドループ技術の進歩

- 米国/EUにおける有利な保険償還の拡大

- AI主導の適応刺激アルゴリズム(過少報告)

- FDAブレークスルー&EU MDRファストトラックパスウェイ(過少報告)

- ニューロテックのメガファンディングとVC活動の急増

- 市場抑制要因

- 高い医療機器と手術コスト

- 適応症によっては長期的な臨床エビデンスが限られている

- サイバーセキュリティとデータプライバシーに関する懸念(過少報告)

- 新興市場における脳神経外科専門医の不足(過少報告)

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- ライバルの激しさ

第5章 市場規模と成長予測

- 製品タイプ別

- 脳深部刺激療法

- 脊髄刺激装置

- 迷走神経刺激装置

- 技術別

- 侵襲性(外科手術)

- 低侵襲性/経皮的

- 非侵襲性(経頭蓋)

- 用途別

- パーキンソン病

- 慢性疼痛

- てんかん

- うつ病および精神疾患

- 本態性振戦

- その他の用途

- エンドユーザー別

- 病院および脳神経外科センター

- 専門クリニック

- 外来手術センター

- 学術・研究機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Abbott

- Boston Scientific Corporation

- Medtronic

- LivaNova PLC

- NeuroPace, Inc.

- Aleva Neurotherapeutics

- Newronika S.p.A.

- Saluda Medical Pty Ltd.

- Renishaw plc.

- Paradromics

- MicroTransponder, Inc.

- Synchron

- Blackrock Neurotech

- Precision Neuroscience Corporation

- Synergia Medical

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 114 Pages

- 納期

- 2~3営業日