|

市場調査レポート

商品コード

1851708

環境センサー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Environmental Sensors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 環境センサー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月05日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

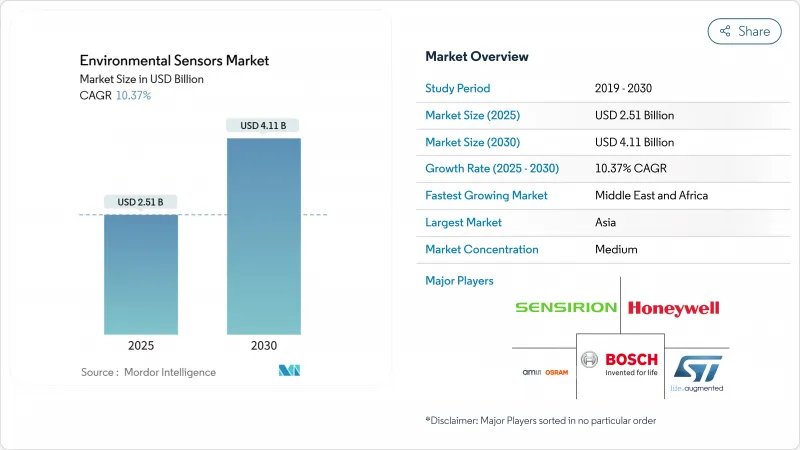

環境センサー市場の2025年の市場規模は25億1,000万米ドルで、CAGR 10.37%で成長し、2030年には41億1,000万米ドルに達すると予測されています。

この堅調な見通しは、厳しい規制圧力、NB-IoTの急速な展開、スマートシティ、産業用IoT、消費者向けウェアラブルでの採用拡大を反映しています。米国の大規模な加速度報告企業は、Scope 1とScope 2の温室効果ガス排出量を第三者保証付きで開示しなければならなくなり、継続的モニタリングのためのセンサーの導入が加速しています。欧州では、2025年3月に施行された改正大気環境指令により、加盟国は超微粒子をリアルタイムで追跡することが義務付けられ、費用対効果の高いセンサーネットワークの需要が拡大しています。アジア太平洋は、高密度の都市モニタリングをサポートする中国のNB-IoTインフラによって環境センサー市場をリードしており、北米は山火事検知ネットワークとエッジAIプラットフォームの技術革新を牽引しています。半導体メジャー、ニッチMEMSサプライヤー、クラウドネイティブIoT企業が、弾力性、サイバーセキュア、自己校正ソリューションを提供しようと競争しているため、競合の激しさは依然として高いです。

世界の環境センサー市場の動向と洞察

NB-IoT導入の増加により、高密度の都市センサーネットワークが可能に(アジア)

中国の通信事業者は現在、9億以上のNB-IoT接続を運用しており、拡大計画では2030年までに19億の接続を目指しています。この低消費電力の広域標準規格は、10年以上のバッテリー寿命、屋内深くへの浸透、ライセンス・スペクトラムの信頼性をサポートしており、自治体はケーブル溝を掘ることなく高層ビル街をカバーできます。タイからアラブ首長国連邦までの近隣諸国は、スマートシティの展開とESGコンプライアンスを加速させるために、このモデルを採用しています。

EU環境大気質指令2023/2119基準の強化

2025年3月の指令では、PM2.5の年間規制値が25μg/m3から10μg/m3に引き下げられ、超微粒子追跡が義務付けられるため、加盟国は高コストの基準ステーションを高密度のセンサー群で補うことを余儀なくされます。リアルタイムの公共データアクセス条項は、中央ダッシュボードに測定値をストリーミングするIoT対応モジュールに特権を与え、都市部のスモッグで+-5µg/m3の精度を実現する校正済みMEMSユニットの需要に拍車をかけています。

過酷な屋外環境における校正ドリフトとメンテナンスコスト

屋外環境に配備された電気化学センサーは、温度変動、湿度変動、干渉ガスへの暴露により大幅な校正ドリフトが発生するため、許容精度を維持するためには3か月に1度という頻繁な再校正間隔が必要となります。このメンテナンス負担は、特に環境ストレスがセンサーの劣化を加速させる過酷な気候では、配備後1年以内にセンサーの初期調達コストを上回る多額の運用コストを生み出す可能性があります。調査によると、90%以上のセンサーが定期点検時に校正仕様の範囲内に留まっていることから、現在のメンテナンス・スケジュールは過度に保守的であるが、コンプライアンス違反のコストが高いため必要であることが示唆されています。

セグメント分析

2024年の環境センサー市場規模は、固定設置型が62%の売上高を占めており、規制適合の継続的な証明に対するプラントオペレーターのニーズを反映しています。壁に取り付けたりダクトに差し込んだりするプローブは、24時間365日データを環境管理システムに供給し、監査員がScope 1の検証に利用しています。ポータブル機器は、数量こそ少ないもの、2030年までのCAGRが12.8%に達する見込みです。これは、救急隊、鉱山会社、建設コンソーシアムが、移り変わりの激しい作業現場への迅速な配備を好むためです。国土安全保障省の山火事パイロットでは、トレーラーに搭載されたPMノードが衛星画像よりも30分早くリードタイムを提供することが示され、モバイルグリッドのビジネスケースが検証されました。

ポータブルは、固定アレイを置き換えるのではなく、補完することが多くなっています。例えば、ユーティリティ企業は、コンプライアンス用に有線式SO2スタックを設置し、メンテナンス停止中にバッテリー駆動のVOCスニッファーを取り外しています。ウェアラブル・ユニットはまだ始まったばかりだが、消費者向けOEMに健康中心の差別化ルートを提供し、フィットネス・ダッシュボードに花粉カウントや汚染アラートをバンドルします。予測サイクルでは、恒久的なベースラインと再配置可能なクラスターを組み合わせたハイブリッドアーキテクチャが、環境センサー市場全体の調達ガイドラインを再定義すると思われます。

ガス分析計は、工場、トンネル、ボイラーでCO、NOx、揮発性有機化合物を検出する成熟した電気化学セルとNDIR光学系により、2024年には環境センサー市場シェアの26%を占めました。一方、粒子状物質装置は、公衆衛生機関がPM2.5の暴露基準値を厳しくしているため、CAGRは13.5%を記録しています。PM測定器の環境センサー市場規模は、年平均10µg/m3を要求するEUとカリフォルニア州の指令に後押しされ、2030年までに10億1,000万米ドルに達すると予測されます。

温度、湿度、圧力チップは依然としてどこにでもあるハウスキーピングパラメータであり、多くの場合、マルチパラメータモジュール内の主要ガスまたはPM機能とバンドルされています。ボッシュ・センサーテックのBME688は、4つの物理センサーとオンボードのAI推論を統合しており、これまでディスクリートコンポーネントを購入していたOEMの材料費を20%削減します。コンバージェンスは過去のカテゴリー境界線を曖昧にし、単一パラメータ部品ではなく、総合的な「環境パック」へと購買を誘導します。

地域分析

アジア太平洋地域は、街灯、バス、学校にNB-IoTノードを組み込む中国とインドのスマートシティ・メガプロジェクトが原動力となり、2024年の売上高38%で環境センサー市場をリードしました。深センだけで3万7,000台以上の大気質測定ボックスが稼働し、オープンデータポータルに供給されています。強力なエレクトロニクスのサプライチェーンが材料費を引き下げ、自治体が1平方キロメートルのグリッドを1万5,000米ドル未満で展開できるようにしています。日本と韓国の工場は先進的なMEMS能力を投入し、オーストラリアの州は山火事対応のためにPMと煙のアレイに投資しています。

北米は金額ベースで第2位です。SECの気候情報開示義務や、カリフォルニア州、オレゴン州、ブリティッシュコロンビア州の山火事対策への資金提供により、北米の環境センサー市場は勢いを増しています。クラウドエッジの提携が盛ん:ハネウェルとアナログ・デバイセズとの2024年の契約は、ビルオートメーション・ゲートウェイをAzure IoTハブに直接リンクし、統合時間を半分に短縮します。CHIPSおよび科学法に基づく連邦補助金は、サイバーに強いセンサー・ファームウェアの研究開発を促進します。

PM2.5と超微細粒子に関する規制の強化により、400以上の都市でセンサーの改修が進んでいます。ドイツは環境テレメトリをインダストリー4.0デジタルツインに結びつけ、北欧の電力会社は地域暖房庫内に露点アレイを設置して結露によるエネルギー損失を管理します。ホライゾン・欧州の下、EU基金が大気質ネットワーク費用の最大75%を償還するようになったため、導入リードタイムが短縮されました。

中東とアフリカは現在1桁のシェアだが、CAGRは14.2%です。湾岸石油国はESG連動債発行のために継続的なリーク検知を採用し、南アフリカの鉱業部門は労働安全監査を強化するために低コストのPMネットを試験的に導入しています。乏しい校正ラボが依然としてハードルとなっているが、2026~2027年に予定されているドナー資金による基準ステーションによって、ナイロビ、アクラ、ラゴス全域での大量注文が解除されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- NB-IoTの導入が増加し、高密度な都市センサーネットワークが可能に(アジア)

- 強化されるEU大気質指令2023/2119基準

- ESGに連動した産業界の排出量開示義務(SEC、CSRD)

- ウェアラブルとヒアラブルにおけるマルチパラメーターセンサーモジュールの採用

- 湿度/ガスセンサーを必要とするグリーン水素とバッテリーのギガファクトリー建設

- 分散型PMセンサーを利用した北米の山火事早期警報ネットワーク

- 市場抑制要因

- 過酷な屋外環境における校正ドリフトとメンテナンスコスト

- 新興国におけるリファレンスグレード校正インフラの限界

- クラウド接続された産業用センサーをめぐるサイバーセキュリティと知財への懸念

- MEMSコンポーネントのコモディティ化による価格侵食

- バリュー/サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 固定

- ポータブル

- ウェアラブル

- センシングタイプ別

- ガス

- 温度

- 湿度

- 圧力

- 粒子状物質(PM)

- マルチパラメータモジュール

- 接続性別

- ワイヤード

- ワイヤレス

- エンドユーザー業界別

- 産業

- 医療・ヘルスケア

- コンシューマー・エレクトロニクス

- 自動車

- スマートホーム&ビルディング

- 農業

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ams OSRAM AG

- Sensirion Holding AG

- Bosch Sensortec GmbH

- Honeywell International Inc.

- Texas Instruments Inc.

- Analog Devices Inc.

- STMicroelectronics N.V.

- NXP Semiconductors N.V.

- TDK Corporation(InvenSense)

- Omron Corporation

- Sensata Technologies Inc.

- AlphaSense Inc.

- Figaro Engineering Inc.

- Banner Engineering Corp.

- Renesas Electronics Corp.

- Teledyne FLIR LLC

- Hanwei Electronics Group Corp.

- Powelectrics Ltd.

- Eurotech S.p.A.

- Omega Engineering Inc.

- Nesa Srl

- Eko Instruments B.V.