|

市場調査レポート

商品コード

1851659

アプリケーションセキュリティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Application Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| アプリケーションセキュリティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月06日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

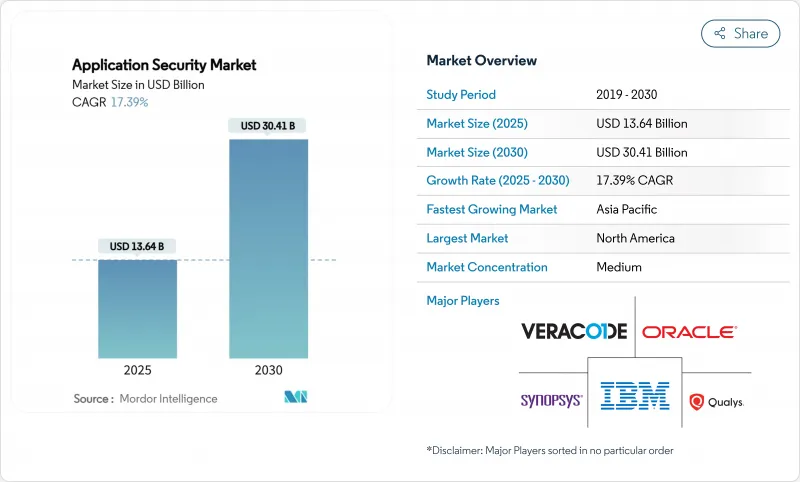

アプリケーションセキュリティ市場の2025年の市場規模は136億4,000万米ドルで、2030年には304億1,000万米ドルに達し、CAGR 17.39%で成長すると予測されています。

クラウドへの移行、APIを中心としたソフトウェア設計、規制の拡大により、あらゆる主要産業で導入が加速しています。APIトラフィックの急増、AIで生成されたコードの普及、開発ライフサイクルの早い段階でのテスト強化を組織に強いるインシデント開示ルールの強化によって、成長は強化されています。大企業は引き続き支出全体を支えているが、中小企業(SME)向けのマネージド・プラットフォームは、ベンダーにとって新たな対応可能な基盤を開拓しています。テクノロジーコンバージェンスが競争力を再構築し、プラットフォームプロバイダーは静的、動的、ランタイム保護を統合してツールの乱立を抑え、開発者の生産性を向上させています。

世界のアプリケーションセキュリティ市場の動向と洞察

Web、モバイル、APIベースの攻撃の増加と高度化

アジア太平洋地域におけるWebアプリケーション攻撃は、2024年には73%増の510億イベントに急増。年間1,000を超えるAPIを開発している小売企業は、境界管理を回避する攻撃対象の拡大に直面しています。サプライチェーンへの侵入は2021年から2023年の間に431%増加し、直接的なコードインジェクションよりも依存関係の悪用に軸足が移りつつあることを示しています。企業は、静的なシグネチャではなく、異常なトラフィックパターンに対処するために、ランタイムアプリケーションセルフプロテクションを行動分析と統合しています。製造業では、APIインシデント発生率が79%に達し、敵の動きがほとんどの運用技術セキュリティ・プログラムよりも速いことが確認されました。

DevSecOpsツールチェーンの急速な普及

DevSecOpsの普及率は2020年の27%から2024年には36%に上昇し、チームがテストを継続的インテグレーションパイプラインに早期に組み込むようになりました。ArmorCodeのような何十億もの発見を処理するプラットフォームは、機械学習を適用して脆弱性を相関させ、規模に応じて修復の優先順位を決定します。このような進展にもかかわらず、企業の78%が「シフト・レフト疲労」を報告しており、これはアラートで開発者を圧倒する冗長なツールによって悪化しています。最も効果的なプログラムは、統合開発環境内でセキュリティタスクを合理化し、ポリシーをバージョン管理された成果物として扱い、コミット時に自動的に適用します。このモデルは、コードエディタ内で修正を提案するAIアシスタントによって拡張され、開発ポータルとセキュリティポータル間のコンテキスト切り替え時間を短縮します。

高い総所有コストとツールの複雑性

SaaSのインフレ率は2024年には11.3%に達し、一部のベンダーは25%も価格を引き上げています。中小企業の42%はいまだに構造化されたインシデント対応計画を策定しておらず、予算の制約がエンタープライズグレードの管理を制限していることが明らかになりました。また、スキャナ、エージェント、ポリシーエンジンが重複して導入されているため、統合に必要なスキルが不足しており、89%の企業が、人員は横ばいであるにもかかわらず、さらなる人材確保が必要であると予測しています。Contrast One(TM)のようなマネージド・プラットフォームは現在、専門家によるサービスとツールをバンドルし、管理オーバーヘッドを削減しています。また、消費ベースの価格設定モデルも登場しており、中小企業でも実際のテスト頻度に合わせて支出を調整できるようになっています。

セグメント分析

2024年のシェアはソリューションが78.5%を占め、統合スイートに対する企業の嗜好を反映しています。市場リーダーは、SAST、DAST、IAST、RASPを1つのライセンスに統合し、ツールの乱立を抑制しています。統合されたダッシュボードは、コンテキストの切り替えを減らし、意思決定を迅速化します。サービス・セグメントは、規模こそ小さいもの、CAGR 17.9%と、より広範なアプリケーションセキュリティ市場を凌駕しており、今後もスキル・ギャップの恩恵を受け続けると思われます。

専任の専門家を雇う余裕のない中小企業では、マネージド・セキュリティの需要が加速しています。プロバイダは、予測可能なサブスクリプション価格と成果ベースのサービスレベル契約を利用して、コスト意識の高い購入者を引き付けています。大企業向けには、ポリシーのマッピング、パイプラインの統合、実行時の防御を検証するレッドチームのシミュレーションに重点を置いたプロフェッショナルサービスを提供します。ベンダーはまた、顧客が永続的なシートではなく、スキャニングクレジットを購入できるような消費階層型サービスを導入し、脆弱性管理の予算編成に透明性をもたらしています。

クラウド導入は、2024年にはアプリケーションセキュリティ市場の65.9%を占め、CAGRは19.3%と予測されています。DORAと関連する規制では、4時間以内にインシデントを報告することが規定されていますが、これは一元化されたロギングとスケーラブルなアナリティクスがなければ対応することが困難です。クラウドネイティブ・ソリューションは、ポリシー更新の迅速な展開を可能にし、コンテナ・オーケストレーション・システムと容易に統合できます。

オンプレミスのソリューションは、データレジデンシーを必要とする防衛や公共機関のワークロードでは依然として普及しています。金融企業が機密性の高いワークロードをプライベートインフラストラクチャに置き、開発時にクラウドスキャナを使用するハイブリッドパターンが増加しています。クラウドベンダーは、長引く主権への懸念に対処するため、ハードウェアに裏打ちされた認証と機密コンピューティングに投資しています。現在、競合の中心は、インフラとアプリケーションの両レイヤーにわたる設定ミスをマッピングするクラウドセキュリティ態勢管理機能との整合性です。

アプリケーションセキュリティ市場は、アプリケーションタイプ(Webアプリケーションセキュリティ、その他)、コンポーネント(ソリューション、サービス)、展開モード(クラウド、オンプレミス)、組織規模(中小企業、大企業)、セキュリティテストタイプ(SAST、DAST、その他)、エンドユーザー産業(BFSI、ヘルスケア、小売、eコマース、その他)、地域によって区分されます。市場予測は金額(米ドル)で提供されます。

地域分析

北米は、2024年の売上高シェア28.9%でアプリケーションセキュリティ市場をリードしており、強い規制圧力と年間2,000万米ドルを超えるフォーチュン500社の平均セキュリティ予算に支えられています。企業は、リモートワークやハイブリッドワークをサポートするために、アイデンティティ、ネットワーク、アプリケーションの制御を統合するゼロトラストアーキテクチャを統合しています。ベンダーがAIを活用した脆弱性相関ワークロードを試験的に導入し、平均修復時間の短縮を実現するテクノロジー・ハブが前進しています。

アジア太平洋地域は、2030年までの予測CAGRが17.5%と最速を記録し、デジタル政府プログラム、フィンテック導入の増加、2024年に510億イベントに達するウェブアプリケーション攻撃の73%急増がその要因となっています。シンガポールとインドの政府は、重要インフラの最低管理基準を示すサイバー戦略を発表しました。この地域の製造業は、デジタル成熟度が低いにもかかわらず、APIインシデントの割合が最も高く、ベンダーは脅威インテリジェンスと言語固有の修復リソースをローカライズする必要に迫られています。

欧州の勢いは、DORA、サイバーレジリエンス法、GDPRといった包括的な法規制にかかっています。金融機関は2025年1月以降、ICTリスク管理フレームワークを導入し、4時間以内に情報漏えいの通知を行わなければならないです。企業はIT予算の約9%を情報セキュリティに割り当てているが、89%はこれらの義務に対応するために雇用の増加を見込んでいます。データ主権条項により、機密性の高いワークロードのオンプレミス処理が奨励される一方、重要度の低いデータについてはクラウドベースのアナリティクスが認められているため、ハイブリッド展開の選好が根強いです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ウェブ、モバイル、APIベースの攻撃の増加と巧妙化

- DevSecOpsツールチェーンの急速な普及

- 規制強化の動き(PCI-DSS 4.0、GDPR、DORAなど)

- サードパーティ/SaaS統合の成長

- 米国大統領令14028後のSBOM開示義務化

- 未知の脆弱性を膨らませるAI生成コード

- 市場抑制要因

- 高い総所有コストと工具の複雑さ

- 世界のセキュアコーディング人材の不足

- 開発者の信頼を蝕む偽陽性過多

- 「シフト・レフト疲労」とツール・スプロール

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場のマクロ経済要因の評価

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- クラウド

- オンプレミス

- 組織規模別

- 中小企業

- 大企業

- セキュリティ検査タイプ別

- 静的アプリケーションセキュリティテスト(SAST)

- 動的アプリケーションセキュリティテスト(DAST)

- インタラクティブアプリケーションセキュリティテスト(IAST)

- ランタイム・アプリケーション・セルフ・プロテクション(RASP)

- ソフトウェア構成分析(SCA)

- エンドユーザー業界別

- BFSI

- ヘルスケア

- 小売とeコマース

- 政府・防衛

- ITおよび電気通信

- 教育

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- エジプト

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM

- Synopsys Inc.

- Checkmarx

- Veracode(Thoma Bravo)

- Micro Focus

- Oracle Corporation

- Rapid7

- Qualys

- Palo Alto Networks

- Fortinet

- Trend Micro

- GitLab

- GitHub

- Snyk

- CrowdStrike

- Contrast Security

- WhiteHat Security(NTT)

- Positive Technologies

- SiteLock

- Mend(WhiteSource)

- ArmorCode

- Fasoo

- HCL Software(AppScan)