|

市場調査レポート

商品コード

1851627

経腸栄養剤:世界の市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global Enteral Feeding Formulas - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 経腸栄養剤:世界の市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月30日

発行: Mordor Intelligence

ページ情報: 英文 153 Pages

納期: 2~3営業日

|

概要

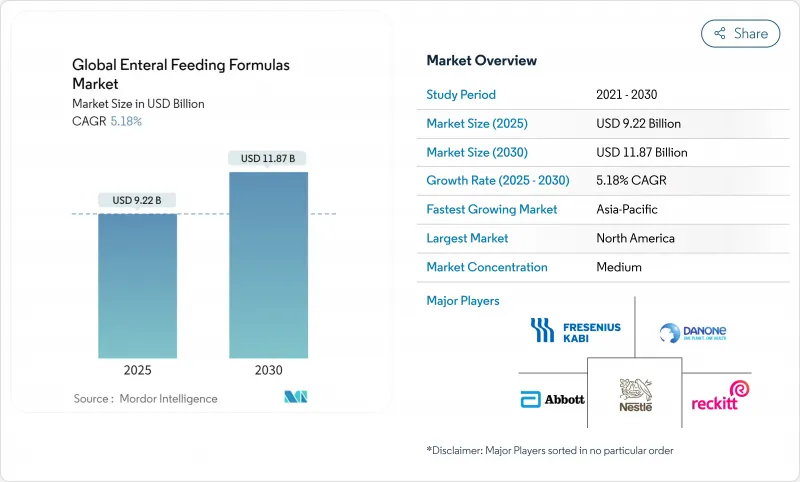

経腸栄養剤の市場規模は2025年に92億2,000万米ドルに達し、2030年には118億7,000万米ドルに達すると予測されています。

この勢いは、人口動態の高齢化、慢性疾患の罹患率の上昇、経管栄養が入院期間を短縮し、非経口栄養に比べて感染リスクを低下させるという臨床エビデンスの蓄積から生じています。テクノロジーを駆使したポンプ、クリーンラベル処方、AIを活用した栄養滴定が臨床に受け入れられ、アボット社とダノン社による生産能力拡大が需要の持続を裏付けています。アミノ酸のサプライチェーンの脆弱性は続いているもの、戦略的調達イニシアチブとニアショアリングが価格変動を緩和しています。経腸栄養市場は、ニッチな補助療法ではなく、慢性期医療インフラの中核的な構成要素としてますます機能するようになっています。

世界の経腸栄養剤市場の動向と洞察

高齢化と慢性疾患の急増

2050年までに世界の人口の6人に1人が65歳以上になると予測され、経管栄養の専門的なソリューションに対する需要が持続的に高まっています。アボット社のエンシュアは2024年に30億米ドルの売上を突破し、高齢者がいかに栄養維持を優先しているかを示しています。糖尿病、心血管疾患、胃腸疾患の激化は、経口摂取量の減少に伴い経腸栄養市場をさらに拡大させる。無作為化研究により、早期の経腸栄養は死亡率を低下させ、入院期間を短縮することが示されており、支払者は栄養チューブを予防的ケアとして扱うよう促しています。医療システムのプロトコルでは現在、ICU入室後48時間以内の経腸栄養開始が義務付けられており、経腸栄養は二次的なサポートではなく、第一選択療法としての役割を確固たるものにしています。

在宅経腸ポンプとアクセサリーの急速な普及

在宅医療費は毎年6~8%増加しており、在宅経管栄養を支援する支払い環境が構築されています。カンガルーコネクトポンプは24時間駆動のバッテリーとクラウドテレメトリーを備え、介護者がスマートフォンで管理できます。米国メディケアは2025年に経腸栄養剤の請求に関する事務手続きを緩和し、地域環境への退院を促進します。家族は、携帯型ポンプによって病院のベッドに縛り付けられることが減り、生活の質が向上することに価値を見出します。こうした力学が、経腸栄養剤市場を患者中心の分散型提供モデルへと押し上げています。

セグメント分析

標準的なポリマーブレンドがリーダーシップを維持し、2024年には経腸栄養剤市場シェアの54.31%を占める。新興のブレンダー化されたリアルフード製品は介護者の関心を集め、植物由来のブランドと実証されたGI効果に後押しされて、CAGRは6.15%と予測されます。

これに対して既存企業は、有機エンドウ豆タンパク質と非遺伝子組換え油を従来の製品ラインに組み込む一方、高タンパク質とペプチドベースの製品で、吸収不良や創傷治癒のために高いアミノ酸密度が必要とされるニッチを防衛しています。エレメンタル・フォーミュラは、重篤な消化管障害に不可欠であることに変わりはないが、嗜好性とコストの壁に直面し、普及が制限されています。糖尿病や腎機能障害に対応する疾患特異的製品は、精密栄養の動向に合致しており、経腸栄養市場の将来のプレミアム化を示唆しています。

アイソカロリー(≒1kcal/ml)製品は、標準的な栄養処方のほとんどを満たすため、2024年には経腸栄養市場規模の45.89%のシェアを確保します。高カロリー(1.2~1.5kcal/ml)ラインは、コンパクトな栄養補給を必要とする水分制限のある心臓病患者や腎臓病患者に牽引され、CAGR 5.89%で拡大します。

製剤の進歩により、過度の粘度を伴わずに高カロリー密度化が可能になり、ポンプ適合性と患者の快適性が向上します。超高カロリー製品(>=2 kcal/ml)は重度の栄養不良に対応するが、耐容性の問題からニッチな製品です。在宅介護の激化により、バッグの交換を最小限に抑え、移動性を高める濃縮形式が好まれ、経腸栄養市場における高カロリー製品の勢いが強まっています。

経腸栄養レポートは、製品タイプ(標準高分子、高タンパク高分子、ペプチドベース、元素ベース、疾患特異的、その他)、カロリー密度(低エネルギー、アイソカロリー、その他)、エンドユーザー(病院、長期ケア、その他)、年齢層(新生児、小児、その他)、地域(北米、欧州、その他)で区分されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、高度な償還制度、ICUでの経管栄養の高い普及率、AI駆動ポンプの急速な普及により、2024年の世界売上高の42.23%を占める。米国メディケアの簡素化された請求コードとカナダの単一国民負担制度が販売量を維持する一方、メキシコでは中間所得層が増加し、プレミアム製剤を求め始めています。アボット社の9,200万米ドルを投じたグジャラート工場に代表される地域製造は、米国の輸出とインドの国内需要に対応し、供給の弾力性を強化します。

欧州では、統一されたESPENガイドラインのもとで着実な普及が見られるが、償還の断片化により国ごとの成長はまちまちです。ドイツは免疫強化ブレンドを重視し、英国は精神機能栄養に投資し、イタリアは国民一人当たりのサプリメント支出が高いため、プレミアム経管栄養の採用を促進しています。スペインは逆に、食文化に沿った嗜好性を重視し、風味のマスキングに関する研究開発に拍車をかけています。

中国、インド、東南アジアがICUを近代化し、在宅介護を受け入れるにつれて、アジア太平洋は2030年までのCAGRが6.19%と予測され、最も急成長している分野です。シヌトラが中国で乳児用調製粉乳から成人用食事代替食品に軸足を移したことは、カテゴリーの伸びを物語っています。インドにおけるネスレとドクター・レディーズのような合弁事業は、特殊製品の現地流通を活用します。南米と中東・アフリカは依然として新興で、ブラジルの2,090億米ドルの食品加工セクターとGCCのヘルスケア投資が長期的な機会を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と慢性疾患の急増

- 急性期医療における非経口栄養から経腸栄養へのシフト

- 家庭用経腸ポンプと付属品の急速な普及

- 患者のアドヒアランスを高めるクリーンラベルのリアルフード製剤

- 電子処方と連動したAIツールにより、個別化された多量栄養素の滴定が可能になる

- 市場抑制要因

- GI関連合併症と誤嚥リスク認識

- 疾患特異的製剤に対する償還の断片化

- 特殊アミノ酸ブレンドの集中供給チェーン

- 植物由来ブレンドの高粘度がポンプの閉塞問題を引き起こす

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- 製品タイプ別

- 標準高分子製剤

- 高タンパク質高分子製剤

- ペプチドベース/セミエレメンタル製剤

- アミノ酸製剤

- 疾患別処方

- 糖尿病特異的

- 腎臓特異的

- 肝臓サポート

- 腫瘍学/免疫栄養学

- 肺(COPD)

- 消化器および吸収不良(IBD、SBS)

- 免疫調整/シンバイオティクス製剤

- ミキサーにかけたリアルフード製剤

- カロリー密度別

- 低エネルギー(1.0 kcal/ml未満)

- アイソカロリー(おおよそ1.0kcal/ml)

- 高カロリー(1.2-1.5 kcal/ml)

- 超高カロリー(2.0 kcal/ml以上)

- エンドユーザー別

- 病院&急性期医療センター

- 長期介護施設

- 在宅経腸栄養(HEN)

- 外来患者/外来クリニック

- 年齢層別

- 新生児(0~28日)

- 小児(1ヶ月~17歳)

- 成人(18~64歳)

- 高齢者(65歳以上)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Nestle S.A.

- Abbott Laboratories

- Danone S.A.

- Fresenius SE & Co. KGaA

- B. Braun SE

- Otsuka Pharmaceutical Co., Ltd.

- Meiji Holdings Co., Ltd.

- Ajinomoto Co., Inc.

- Kate Farms, Inc.

- Real Food Blends LLC

- Nutritional Medicinals LLC

- Victus, Inc.

- Hormel Foods Corporation

- Reckitt/Mead Johnson & Company LLC

- DSM-Firmenich

- Cambrooke Therapeutics Inc.

- Yakult Honsha Co., Ltd.

- EA Pharma Co., Ltd.

- Baxter International Inc.

- Nestle Health Science(Vitaflo)