|

市場調査レポート

商品コード

1851624

ナノセルロース:世界の市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global Nanocellulose - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ナノセルロース:世界の市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月21日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

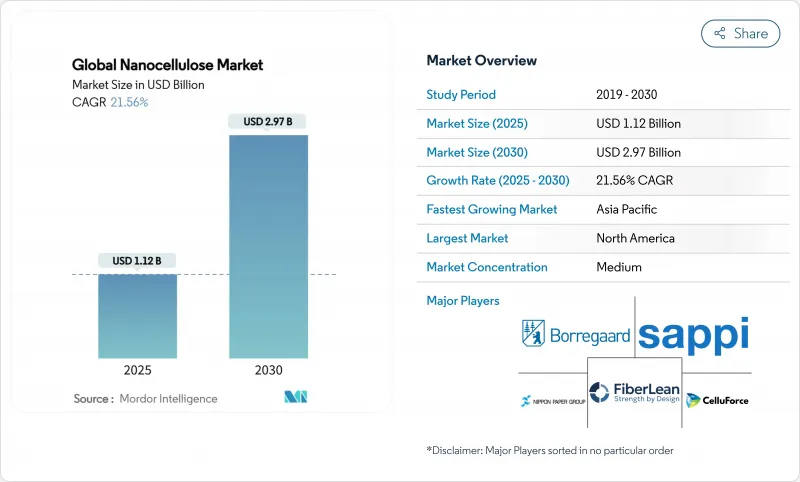

世界のナノセルロース市場規模は2025年に11億2,000万米ドルと推計され、予測期間(2025-2030年)のCAGRは21.56%で、2030年には29億7,000万米ドルに達すると予測されます。

持続可能性への要求の高まり、不安定な石油化学製品価格、急速な材料科学の飛躍的進歩が相まって、2ケタ成長への明確な道筋が形成されます。自動車軽量化、リサイクル可能なバリアフィルム、生物医学的足場が当面の需要を牽引する一方、酵素的低エネルギープロセスが将来のコスト競争力を引き出します。北米の既存企業は、成熟したパイロット・ラインを活用し、相手先商標製品メーカー(OEM)との緊密な関係を築いているが、アジアの生産者は、より低い変換コストと、エレクトロニクスおよびパッケージング・クラスターへの近接性によって、その差を縮めています。原材料の柔軟性が木材パルプから農業残渣へとシフトすることで、サプライチェーンのリスクがさらに軽減され、循環型経済のビジネスモデルが定着します。既存のパルプメジャーは競合情勢の中でトン数を拡大し、一方、バイオテクノロジーの新興企業はプレミアム治療のニッチを追い求め、その結果、活発なパートナーシップとライセンシングの状況がアプリケーションの展開を加速しています。

世界のナノセルロース市場動向と洞察

優れた機械的特性とバリア特性

ナノセルロースの4.9~7.5GPa(ギガパスカル)の引張強度と100~200GPaの弾性率は、重量が重視される部品において炭素繊維に近い位置にあり、自動車のボディパネルや航空機の内装に魅力的です。オークリッジ国立研究所は、2025年にこの可能性を検証し、炭素ーナノファイバー強化ナノセルロース複合材の引張強度が従来のガラス繊維の代替品に比べて50%高く、靭性がほぼ2倍であることを示しました。高いアスペクト比と表面積は、ポリマーマトリクスとの強固な結合を促進し、層間剥離のリスクを最小限に抑え、疲労寿命を向上させる。日本の自動車メーカーは、ナノセルロースが特定の金属やプラスチック部品の代わりになった場合、車両1台あたり20kgの重量削減を見込んでおり、これは有意義な燃料節約とライフサイクル排出量の削減につながります。耐荷重部品だけでなく、極薄のナノセルロース膜は、エチレン・ビニルアルコール(EVOH)やポリ塩化ビニリデン(PVDC)よりも酸素や水蒸気を遮断し、しかもリサイクルや堆肥化が可能です。このような二重の機械的・バリア的利点が、家電製品のケーシングから医薬品のブリスターパックまで、この素材の幅広い対応可能市場を支えています。

持続可能な包装需要の急増

小売、eコマース、食品ブランドは石油系フィルムからの置き換えを急ぎ、バイオベース・バリアへの需要曲線を急上昇させています。ベルギー、フランス、ルクセンブルグの欧州チェーンは、2024年のR3PACK試験で試験規模のプラスチックトレーをセルロースパックに置き換え、数千トンの使い捨てプラスチックを削減しました。欧州連合(EU)指令は、2030年までにすべての包装を再利用可能またはリサイクル可能にすることを義務付けており、コンバーター各社は、通常の板紙をアップグレードするナノセルロースコーティングの認定を促しています。バクテリアセルロースのフィルムは、優れた紫外線(UV)遮蔽性と引張強度を示し、光に敏感な食品の腐敗を減らすと同時に、コールドチェーン物流にも耐えます。スウェーデンのスタートアップ・ラインは、乾燥エネルギーとロールからロールへのコーティング速度を最適化することにより、低密度ポリエチレン(LDPE)ラップとのコスト・パリティを達成し、最終的な経済的障害を取り除いた。食品医薬品局(FDA)が食品接触におけるフィブリル化セルロースの一般的安全性(GRAS)を承認したことで、北米のサプライヤーの採用がさらに進んでいます。ブランドオーナーが複数年の供給契約を結ぶため、ナノセルロース市場は生産能力拡張のための予測可能な収益基盤を確保しています。

高い生産コストとスケールアップ・リスク

加水分解を最適化しても、最低販売価格は酸ルートで乾燥トン当たり1万31米ドル、現在の酵素収率で乾燥トン当たり6万5,740米ドルと、汎用ポリマーのベンチマークを凌駕します。連続抄紙パイロットは、生産量キログラムあたりの設備投資額を半減させるが、品質保持率が最高でも73%であるため、持続的な品質管理は依然として困難です。設備投資額が大きいため、大規模な設備はパルプ・メジャーや国営企業に限られ、投資資金に乏しい新興市場のイノベーターからは疎外されています。ライフサイクル評価では、プラントが2万トン/年を超えると、環境面で6.5倍の利益が得られることが示されているが、そのような設備に資金を供給するには、現在引き受けられる川下ユーザーがほとんどいない、確実なオフテイクが必要です。この鶏と卵のようなダイナミズムは、他の強力な需要シグナルを和らげ、グリーンフィールドのメガミルよりもむしろ、段階的なデボトルネックを促します。

セグメント分析

ナノフィブリル化セルロース(NFC)の2024年の市場シェアは41.93%で、これは確立された生産インフラと、紙加工や複合材用途への幅広い適用性を反映しています。しかし、バクテリアセルロースは、その超高純度特性と医薬品・バイオメディカル用途でのプレミアムな位置づけにより、2030年までのCAGRが37.02%で最も急成長している分野です。生産の二分化は、NFCが機械的加工のスケーラビリティを活用する一方、バクテリアセルロースが発酵コストを正当化する高価値用途をターゲットとする戦略的ポジショニングを明らかにします。

ナノ結晶セルロース(NCC)は、特に寸法安定性と耐熱性が重要となる補強用途において、その結晶構造の優位性により着実な成長を維持しています。ミクロフィブリル化セルロース(MFC)は、製紙・包装用途で従来の添加剤と競合するコスト競争力を維持しながら、従来のセルロースよりも優れた特性を提供するブリッジ技術です。

木材パルプは、数十年にわたるパルプ・製紙産業の発展により確立されたサプライチェーンと加工インフラを活用し、2024年の市場シェア58.36%で支配的地位を維持します。しかし、供給源としての農業残渣は、CAGR23.68%と最も強い成長軌道を示し、コスト優位性と循環型経済との整合性によって、木材パルプの長期的優位性に根本的に課題しています。農業残渣へのシフトは、経済的最適化と、バージン資源の消費よりも廃棄物の有効利用を優先する持続可能性の義務化を反映しています。

微細藻類、海藻、バクテリアの宿主は、絶対純度がコストに勝る化粧品用美容液や眼科用液剤に特殊な量を供給します。これらのバイオ資源は、クローズドループ栽培を可能にし、農薬のキャリーオーバーを最小限に抑え、遺伝子組み換え作物(GMO)フリー認証を容易にします。欧州のコンソーシアムは、ヘンプ・ハードや亜麻シャイブの原料を研究し、地域の繊維作物を活用してパルプ材の不足を補っています。しかし、残渣のロジスティクスは依然として複雑で、季節的に入手可能な残渣を利用するには、湿式貯蔵サイロや高密度化ペレットが必要となり、隠れた設備投資が必要となります。木材パルプメーカーは、CoC認証と通年供給保証で対抗し、大量包装向けの信頼性を主張しています。この競争は、絶え間ない技術革新を保証し、ナノセルロース市場をマルチフィードストックの未来へと導きます。

地域分析

北米は2024年の売上高シェアで43.92%を占め、ナノセルロース市場をリードしています。これは、パイロットラインを立ち上げた初期の米国農務省とDOEの助成金と、自動車および航空宇宙の相手先商標製品メーカー(OEM)からの強い引きに支えられています。この地域は、紙パルプのロジスティクスが深く統合されているため、工場は新規設備投資(CAPEX)なしで、消化槽をセルロースナノフィブリル向けに素早く転換することができます。ティア1のサプライヤーは州立大学と協力し、米国道路安全保険協会(IIHS)の衝突基準を満たす自動車用シート成形コンパウンドを最適化しています。持続可能なパッケージングに関する規制の枠組みは、欧州連合(EU)ほど厳しくはないが、大型小売店によるブランド・コミットメントによって安定した供給が確保されています。その結果、北米のナノセルロース市場規模は、世界の生産者が価格設定の指標とするアンカーであり続けています。

アジア太平洋のCAGRは24.36%を記録し、2030年までに北米のリーダーシップに課題します。日本企業は減価償却された製紙機械を再利用することで、他社に先駆けてセルロースナノファイバーを商業化し、中国の新興企業は輸入関税を免れるために国内で製造された低コストの高圧ホモジナイザーを導入しています。深センの電子機器組立メーカーは、有機発光ダイオード(OLED)モジュールを酸素の侵入から保護するためにナノセルロースのバリアフィルムを指定し、旺盛な需要を生み出し、サプライヤーの認定サイクルを短縮しています。インドとタイでは、豊富な農業残渣が原料費を40%削減し、酵素のライセンシング取引が採用を加速しています。その結果、ナノセルロース市場は、輸出物流が集中するASEANの港湾周辺に継続的なプラント発表を誘致しています。

欧州は、世界で最も厳しい使い捨てプラスチック禁止を背景に、10%台半ばの成長を確保しています。ベルギーと北欧のコンバーターは、ナノセルロースコーティングが95%の紙リサイクル可能基準を満たすことを確認しました。エネルギー価格の上昇が利幅を圧迫する一方で、EUのイノベーション助成金は、循環型バイオエコノミーのリーダーシップを示す試験的投資のリスクを軽減します。サトウキビバガスの供給に支えられた南米は、CelOCE酵素プラントが商業化されれば、低コストの輸出拠点として浮上します。中東とアフリカは、砂漠の建設粉塵を抑制するためにナノセルロース強化セメント複合材料に着目し、多国籍セメントメジャーが湾岸巨大プロジェクトの近くで試験施工に資金を提供しています。このような地理的モザイクは、政策、資源、産業プロファイルの違いを反映しており、ナノセルロース市場のバランスの取れた世界的成長を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 優れた機械的特性とバリア性

- 持続可能な包装需要の急増

- シングルユースプラスチックの代替を求める規制の動き

- 研究開発パイロット施設と資金の増加

- 酵素的低エネルギー生産のブレークスルー

- 市場抑制要因

- 高い生産コストとスケールアップリスク

- 他のバイオナノ材料との競合

- 食品接触の安全性と吸入への懸念

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- ナノフィブリル化セルロース(NFC)

- ナノ結晶セルロース(NCC)

- バクテリアセルロース

- ミクロフィブリル化セルロース(MFC)

- その他

- 原料別

- 木材パルプ

- 農業残渣

- 微細藻類とその他のバイオ資源

- その他

- 形態別

- ドライ(粉末)

- ゲル

- サスペンション

- 最終用途産業別

- 紙加工

- 塗料・コーティング

- 石油・ガス

- 飲食品

- コンポジット

- 医薬品・化粧品

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- ナイジェリア

- カタール

- エジプト

- アラブ首長国連邦

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Axcelon Biopolymers Corporation

- Borregaard AS

- CelluComp

- CelluForce

- Chuetsu Pulp & Paper Co., Ltd.

- Daicel Corporation

- FiberLean

- GranBio Technologies

- Melodea

- NIPPON PAPER INDUSTRIES CO., LTD.

- Norske Skog ASA

- Oji Holdings Corporation

- Sappi Ltd

- Stora Enso

- UPM