|

市場調査レポート

商品コード

1910474

高純度アルミナ(HPA):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)High-Purity Alumina (HPA) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 高純度アルミナ(HPA):市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

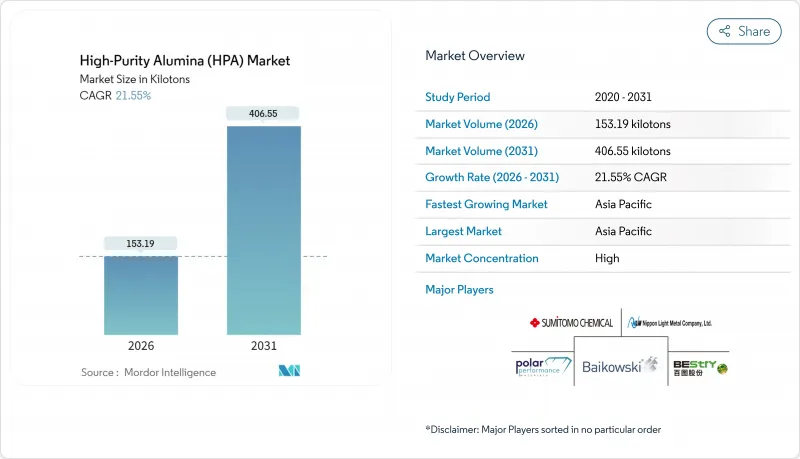

高純度アルミナ(HPA)市場は、2025年に126.03キロトンと評価され、2026年の153.19キロトンから2031年までに406.55キロトンに達すると予測されております。

予測期間(2026-2031年)におけるCAGRは21.55%と推計されております。

この急激な成長曲線は、リチウムイオン電池からの需要急増、LED照明分野での持続的な勢い、および先進パッケージング分野での採用加速を反映しています。電気自動車およびエネルギー貯蔵プロジェクトの基盤拡大により、HPAグレードは超高純度へと向かっており、一方、生産者は塩酸浸出法および溶媒抽出法に基づく低コスト・低炭素の生産能力の稼働を急いでいます。同時に、パターン化サファイア基板や大型ウェーハフォーマットにおける技術革新により、LEDチップの歩留まりが向上し、従来の4Nグレードの需要は安定しています。半導体ファブでは、共封装光学素子や垂直型GaNデバイスに対応する6Nグレードの採用を推進しており、構造的な需要の新たな層が加わっています。高い生産コストが普及の主な障壁であるもの、急速なスケールアップにより低純度アルミナとのコスト差は縮小しつつあり、電池やパワーエレクトロニクス分野の早期導入企業がプレミアム価格を吸収しています。

世界の高純度アルミナ(HPA)市場の動向と展望

LED照明需要の増加

サファイア基板は、高い熱負荷に耐え光学透明性を維持するため、高輝度LEDの基盤として不可欠です。2~4インチから6~8インチへのウェハー移行により、溶解あたりのチップ生産量が向上し、歩留まりが向上、ダイコストが低下しました。パターン化サファイア基板は光抽出効率を最大40%向上させ、ワットあたりのルーメンを直接改善します。セシウム添加ガーネットセラミックスの調査により、発光効率は261.98lm/W1まで向上し、高出力白色発光素子の性能限界を押し上げました。フレキシブルなナノインプリントリソグラフィ技術はさらにプロセス時間を短縮し、微細構造LEDの生産性を6倍に高めています。これらの進歩が相まって、LEDメーカーは4N HPAへの依存を堅持しつつ、超高輝度デバイス向け5Nグレードの選択的普及を促進しています。

リチウムイオン電池市場からの需要拡大

乗用電気自動車(EV)および定置型蓄電システムにおける高出力密度電池の急速な普及拡大が、5Nおよび6N HPAを用いたセパレータコーティングの需要を牽引しております。アルミナナノ層を基盤としたコーティングは、熱シャットダウン特性を改善し、デンドライト成長を抑制することで、急速充電と長寿命サイクルを実現します。アルテック社のシリコン負極プログラムは、ドイツに年間8,000トンのHPAコーティングプラントを基盤とし、グラファイト基準比で30%高いエネルギー保持率を目標としています。本プロジェクトの6億8,400万ユーロ(約7億9,355万米ドル)の正味現在価値(NPV)と34%の内部収益率(IRR)は、プレミアムグレードの商業的牽引力を裏付けています。中国のバッテリーOEMメーカーは、次世代急速充電セル向けにセラミックコーティングセパレーターを用いた6N HPAの試験を既に開始しており、これは大量生産に向けた適格性試験の転換点となります。

高純度アルミナの高いコスト

焼成および複数回の再結晶工程により、特に価格プレミアムが付く5Nおよび6Nグレードではエネルギー消費量が高くなります。アルファHPA社の溶媒抽出法は、アルミニウム金属工程を省略することで、炭素排出量を70%削減し、電力消費量も大幅に低減すると主張しています。これによりコスト差は縮小していますが、同様のプラントの広範な稼働開始にはまだ2~3年を要するため、短期的な調達予算に影響が生じています。工業用アルミナのスポット価格変動は、特殊用途ユーザーにとって長期供給契約交渉をさらに複雑化させています。

セグメント分析

2025年時点で、4Nグレードは総量の73.12%を占め、汎用LED向けサファイアウェハーが主要用途です。一方、6Nグレードの出荷量はCAGR22.22%で推移しており、ppm以下の不純物レベルを要求する半導体および次世代電池用途に支えられています。アルファHPA社のクローズドループ溶媒抽出パイロットプラントでは、試薬の完全リサイクルを実現し、変動生産コストを低減。これにより5Nおよび6Nグレードの普及が促進されています。メーカー各社はハイブリッド戦略を採用し、大量生産向けLED用途には4Nグレードを供給しつつ、増産分は高収益契約向け6Nグレードに振り向けています。電池OEMメーカーが急速充電セル向けに5N以上のコーティングを義務付け始めたことで、従来価格に敏感な地域においても需要の弾力性が向上しています。エネルギー効率の高い精製技術に関する研究開発の活発化により、コスト差の一部が解消されると予想され、高純度アルミナ市場におけるプレミアムグレードの割合が加速的に拡大する見込みです。

成熟したサプライチェーンと豊富なボーキサイト原料により、従来のアルミニウムアルコキシド加水分解法は2025年に世界生産量の87.25%を占めました。しかしながら新規参入企業は塩酸浸出法を好んで採用しており、トン当たり設備投資額の低さと不純物除去の容易さから、CAGR22.35%で拡大しています。火花プラズマ緻密化と無加圧仕上げを組み合わせた二段階焼結技術の研究では、炉内処理時間の短縮に加え、曲げ強度が19%向上することが確認されました。新興の東南アジア製錬所では、モジュール式塩酸再生装置を採用し、酸消費量の削減と排水負荷の低減を図り、地域で強化される環境規制に対応しています。既存企業は、溶媒抽出による精製工程を古い加水分解ラインに後付けし、純度収率を向上させることで市場での地位を維持しています。中期的には、欧州と北米で提案されている炭素強度開示規則が技術選択の分かれ目となり、潜在的な投資を、埋め込み排出量が少ない浸出法プラントに傾ける可能性があります。

地域別分析

アジア太平洋地域は、中国の統合されたアルミナバリューチェーンと、日本および韓国のLED・半導体製造における主導的立場に支えられ、2025年の高純度アルミナ市場規模の75.61%を占めました。同地域の市場は、積極的な電気自動車(EV)の普及、ウェハー製造工場の増加、オーストラリアにおける新規溶媒抽出精製所の稼働開始により、2031年まで年率22.85%の成長が見込まれています。

北米では、半導体回帰を促進する連邦政府の優遇措置と、リチウムイオン電池需要を押し上げる公共充電インフラの拡充が進んでいます。カナダと米国は安定した電力網を活かし、低炭素生産の目標達成を支援しています。南米、中東・アフリカは貢献度は控えめながら、ボーキサイト資源国が下流工程への多角化を図る中、長期的な成長機会を秘めています。

ブラジルは特殊アルミナ向けの優遇措置を策定しており、サウジアラビアは広範な鉱物戦略と連動したアルミナ精製を検討中です。これらの地域は、地理的リスク分散を図る高純度アルミナ市場参入企業にとって選択肢を提供します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- LED照明の需要増加

- リチウムイオン電池市場からの需要拡大

- 半導体分野における高純度アルミナの使用増加

- 電気自動車用パワーエレクトロニクスモジュールにおけるHPAベース熱界面材料の採用

- 電子産業からの需要増加

- 市場抑制要因

- 高純度アルミナの高コスト

- 低コスト代替品の入手可能性

- 世界的に原料の入手が限られている

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替製品・サービスの脅威

- 競合の程度

第5章 市場規模と成長予測

- 純度レベル別(タイプ別)

- 4N

- 5N

- 6N

- 製造技術別

- 加水分解

- 塩酸浸出

- 用途別

- LED照明

- 蛍光体

- 半導体

- リチウムイオン電池

- 工業用セラミックス

- その他(耐傷性ガラス、光学レンズなど)

- エンドユーザー業界別

- 電子機器

- 自動車

- エネルギー貯蔵

- 医療機器

- 工業製造

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- カタール

- アラブ首長国連邦

- ナイジェリア

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)分析

- 企業プロファイル

- Advanced Energy Minerals

- Altech Advanced Materials

- Alpha HPA

- Baikowski SA

- Bestry

- Hebei Pengda New Materials Technology Co., Ltd.

- HONGHE CHEMICAL

- Nippon Light Metal Company, Ltd.

- Polar Performance Materials

- RusAL

- Sasol

- Saint-Gobain

- Shandong Keheng Crystal Material Technology Co., Ltd.

- Sumitomo Chemical Co., Ltd.

- Xuancheng Jingrui New Materials Co., Ltd.