|

|

市場調査レポート

商品コード

1851613

スプレーポリウレタンフォーム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Spray Polyurethane Foam - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| スプレーポリウレタンフォーム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月15日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

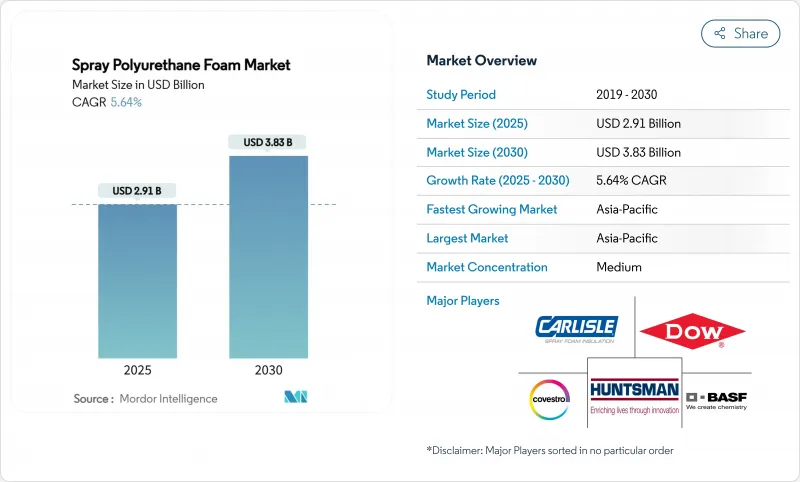

スプレーポリウレタンフォーム市場規模は2025年に29億1,000万米ドルと推定・予測され、2030年には38億3,000万米ドルに達すると予測され、予測期間(2025-2030年)のCAGRは5.64%です。

この拡大は、建築エネルギー規制が強化され、低GWP規制が施行され、コールドチェーン投資が加速し、より高価値の断熱材需要が促進されることで起こる。メーカーは、2025年1月1日に開始されたEPAの技術移行制限規則epa.govに準拠するため、高GWP HFCをハイドロフルオロオレフィンや他の次世代発泡剤に切り替えつつあります。設置業者間の統合、改修活動の活発化、ESGに連動した資金調達は、住宅、商業、工業プロジェクト全体の勢いをさらに強める一方、CO2ベースポリオールの技術革新は、サプライヤーに長期的な持続可能性の向上をもたらします。

世界のスプレーポリウレタンフォーム市場動向と洞察

厳格な建築エネルギー規範と改修義務化

2024年国際省エネルギー基準では、クローズドセルスプレーフォームが推奨されるエアバリアソリューションとして位置づけられ、建築家はより高いR値と湿気防止対策を指定するよう強制されます。カリフォルニア州の2023年基準とフロリダ州の2026年基準更新は、いずれも改修認可を合理化し、撤去コストを下げ、特に低傾斜の商業用屋根の需要を加速しています。これらの規則変更は改修対応可能な基盤を拡大し、ハイブリッド断熱材アセンブリを奨励し、請負業者を2成分系に有利なトレーニングと設備投資の強化に向かわせる。

温室効果ガス排出に対する懸念の高まり

企業のネットゼロ目標はビル所有者のコスト目標と融合し、EPAのエネルギースタープログラムによれば、冷暖房エネルギーを最大10%削減するスプレーフォームの能力が強調されています。Installed Building Products社は、生産量を大幅に増加させながら、2020年以降のスプレーフォーム使用によるCO2排出量を55%削減したと報告し、この技術が排出量から成長を切り離すことを示しています。ジョンズ・マンビルのようなメーカーは、省エネ製品の生産量が増加しても、絶対排出量は2桁の減少を記録し、持続可能性と収益性の整合性を強調しました。

ガラス繊維とセルロースとの競合

コスト重視の住宅建設業者は、長年の施工業者ネットワークと低設備要件に支えられ、依然としてガラス繊維バットをデフォルトとしています。Home Innovation Research Labsのデータによると、集合住宅が成長し、材料費が節約される中、スプレーフォームのシェアは11%から8%後退し、価格に対する敏感さが浮き彫りになりました。ガラス繊維メーカーは、より高密度の製品を提供することで性能差を縮めており、セルロースはリサイクル・コンテンツのブランド力を活用することで、環境意識の高い消費者にアピールしています。そのため、スプレーフォームサプライヤーは、ライフサイクルの省エネルギーに関するバリューメッセージングをより鮮明にして、先行投資額の増加を克服する必要があります。

セグメント分析

2024年の市場セグメンテーションでは、2液型高圧システムが37.62%のシェアを占め、これは一貫した現場での混合、優れたR値、商業建築における法規制の受け入れを反映しています。BASFが湛江に新設したイソシアネートとTPUのラインは、現地での供給体制を強化し、アジア太平洋におけるこのセグメントの優位性を強化しています。半硬質スプレーフォームは、インフラプロジェクトが振動や温度変化に対する柔軟性を必要としているため、CAGR 7.19%で拡大しています。一液缶は小規模プロジェクトの利便性に対応し、低圧キットは発熱を抑えることが重要な繊細な基材に対応します。

統合ブランドの推進は、競合戦略を示している:Holcim社のEnverge(R)ラベルは、Gaco(TM)とSES(TM)のポートフォリオを統合し、施工業者に屋根、壁、および特殊フォームの単一の仕様経路を提供しています。製品の多様化により、太陽光発電対応の屋根や橋梁のデッキを対象とした半硬質イノベーション、耐火性規制を対象とした噴気注入システムなど、クロスセリングの機会が広がっています。広範なカタログと地域のテクニカルセンターを維持するサプライヤーは、仕様の勝利をつかむための最良のポジションを維持しています。

スプレーポリウレタンフォーム市場レポートは、製品タイプ(2液高圧スプレーフォーム、2液低圧スプレーフォーム、その他)、用途(断熱、防水、アスベスト封止、シーラント、その他用途)、最終用途産業(住宅、商業ビル、工業、その他)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)で区分されています。

地域分析

アジア太平洋地域は2024年にスプレーポリウレタンフォーム市場シェアの48.19%を占め、急速な都市化、工場拡張、エネルギーコード採用によりCAGR 7.66%で上昇すると予測されます。一方、インドのHVAC部門は2030年までにCAGR15.8%で300億米ドルに達し、建物外壁のアップグレード需要が高まる。日本と韓国は地震地帯で厳しい外壁要件を課しており、スプレーフォームのような軽量で密着性の高い断熱材が支持されています。ASEAN諸国は水産物やワクチン保管のためのコールドチェーン能力を拡大し、地域の需要を押し上げます。BASFの複数年にわたる195億米ドルのアジア太平洋投資計画は、この地域の吸収能力に対するサプライヤーの自信を示すものです。

北米は成熟しつつも安定した市場であり、連邦政府のHFC段階的廃止がコンプライアンスを調和させ、仕様の複雑さを低く抑えています。カナダの寒冷な気候が厚層屋根裏スプレーフォームの使用を維持する一方、メキシコはニアショアリングの勢いと自動車製造業の成長により、世界第4位のポリウレタン消費国として浮上しています。建設業者間の統合により、全米の建設業者が米国とカナダ全域で外壁ソリューションを標準化することが可能になり、トップビルドのネットワーク拡大により強化されます。

欧州のネット・ゼロ指令とリノベーションの波は、マクロ経済が低迷しているにもかかわらず需要を刺激します。ジイソシアネート研修規則は摩擦をもたらすが、最終的には強固なEHSプログラムを持つ資本力のあるメーカーに有利となります。コベストロのDreamResourceプロジェクトは、原料としてCO2を20%含む硬質フォームを導入し、循環型化学における欧州のリーダーシップを示します。リエージュ大学は、70~90%のバイオベース原料を使用したイソシアネート・フリーフォームを開発し、地域の産学連携を強調しています。ブラジル、サウジアラビア、アラブ首長国連邦では、商業用大型プロジェクトにいち早くスプレーフォームが採用され、将来の数量増加を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 厳しい建築エネルギー規制と改修義務

- 温室効果ガス排出に対する懸念の高まり

- コールドチェーンと冷蔵物流の成長

- SPFアップグレードのためのESG連動グリーンボンド・ファイナンス

- ソーラー対応屋根用ハイリフトフォームの需要

- 市場抑制要因

- グラスファイバーとセルロースとの競合

- ジイソシアネートに関する規制と制限

- HFOブローイング剤の供給変動

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 二液型高圧スプレーフォーム

- 二液型低圧スプレーフォーム

- ワンコンポーネントフォーム(OCF)

- 半硬質スプレーフォーム

- 用途別

- 断熱材

- 防水

- アスベスト封入

- シーラント

- その他の用途(コンクリート吊り上げ/空隙充填など)

- 最終用途産業別

- 住宅用建物

- 商業ビル

- 産業およびインフラ

- 農業および特殊産業

- 地域別

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- BASF

- Accella Polyurethane Systems

- Carlisle Spray Foam Insulation

- Covestro AG

- Dow

- FOAM-LOK(Firestone)

- GACO

- Huntsman Corporation LLC

- ISOTHANE LTD

- Johns Manville

- NCFI Polyurethanes

- Rhino Linings

- SOPREMA Canada.

- SWD Urethane