道路標示材:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Road Marking Materials - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851612

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

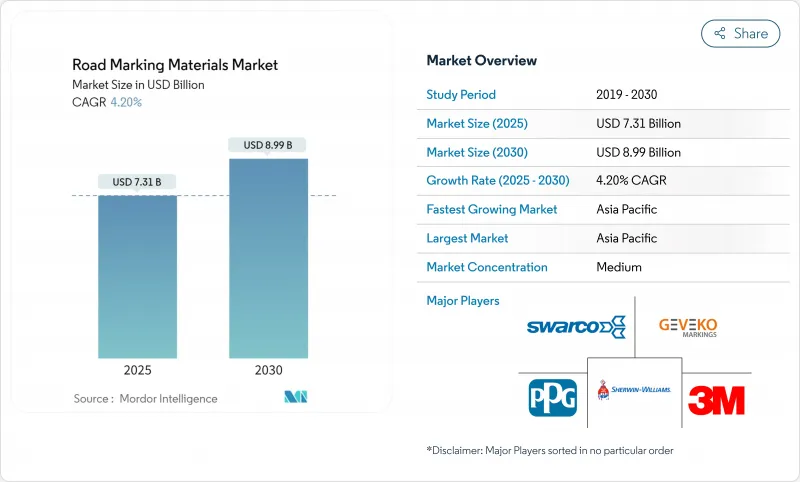

道路標示材市場規模は2025年に73億1,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは4.2%で、2030年には89億9,000万米ドルに達すると予測されます。

着実な拡大は、急増するインフラ投資、強化される安全義務、急速な製品革新に支えられています。アジア太平洋は依然として主要な需要エンジンであるが、北米と欧州の支出計画が世界的なビジネスチャンスを支えています。材料の選択は進化しており、ポリマーシステムは従来の塗料の優位性を失いつつあり、自律走行車向けに設計された機械読み取り可能なマーキングは、パイロット試験から商業展開へと移行しつつあります。現在、環境規制が研究開発の優先順位を決定しており、メーカーは高い視認性と耐久性を維持しながら、低VOC化学物質とリサイクル原料を求めるようになっています。競合の激しさは中程度で、既存プレーヤーは高成長地域全体でシェアを守るため、的を絞った買収と技術ライセンシングに依存しています。

世界の道路標示材市場の動向と洞察

発展途上国における道路網拡張の増加

道路標示材市場の需要増の原動力となっているのは、政府出資による道路建設です。インドの運輸青写真では、2032年までに30,600km、2037年までに200,000kmの高速道路を新設するため、2,684億米ドルが計上されています。この規模のメガプロジェクトには、重い車軸荷重、モンスーンの洪水、砂漠の暑さに耐えられる高性能ストライピングが必要です。東南アジアや中東でも同様の資金が急増し、複数年にわたる大量輸送が、迅速なロジスティクスと現場での技術サポートが可能なサプライヤーに流れています。国境を越えた回廊はまた、マーキング基準に関する地域協調を刺激し、増加する自律走行車対応目標に合致する高級再帰反射ラインや熱可塑性ラインの機会を育んでいます。

世界的な交通安全および視認性規制の強化

規制当局は引き続き視認性基準を強化しています。欧州連合(EU)道路連盟は幅150 mmの再帰反射閾値付きラインを推奨しており、米国連邦道路局はセンターラインとエッジラインの最低再帰反射値を強化しています。工事区間では、LiDARセンサーから目立つようにオレンジ色のマーキングが義務付けられています。並行して制定された環境法令により、米国ではVOC含有量が150g/Lに制限されているため、メーカーは水性または高固形分の化学物質への移行を余儀なくされています。安全性と持続可能性を兼ね備えた圧力は、差別化された樹脂システムと、排出上限を超えることなく夜間の明るさを維持する高度なガラスビーズ・ソリューションを提供するサプライヤーに報います。

厳しいVOCとマイクロプラスチック排出規制

米国のエアゾールコーティング規制の最新改正とカナダの2023年VOC規制は、継続的な改良を強制し、研究開発コストを増加させ、規制承認を長期化させる。欧州のマイクロプラスチック指令は、交通塗料の磨耗を新たな汚染物質として特定し、微粒子を除去するライフサイクル監査を促しています。調査によると、道路標示のマイクロプラスチック総量の0.07%以下であることが示唆されているが、カプセル化ビーズシステムや加速摩耗試験などのコンプライアンス経路は、新製品マーケティングから文書化と認証に資本を振り向けています。

セグメント分析

塗料は2024年に61.72%のシェアを獲得し、引き続き需要の中核をなします。しかし、ポリマー・システムは、メチルメタクリレートと耐久性のあるプレフォームド・テープが好調で、CAGR 4.61%を記録し、予算の増加を獲得しています。水性アクリルは、乾燥速度を犠牲にすることなくEPAのVOC上限150g/Lを満たすため、仕様が増加しています。逆に、溶剤を多く含む塩素系ゴム塗料は、北米や欧州では排ガス規制により後退しているが、高温多湿の赤道直下のプロジェクトでは、急速な耐湿性を必要とするため、ビーチヘッドの需要を維持しています。

熱可塑性樹脂は、ポリマーのサブクラスとしては圧倒的に大きく、ライフサイクル・コストが重視される分野では勝っています。周囲温度で硬化する注型MMA技術により、0℃の条件下でも夜間塗布が可能になり、コストのかかる車線閉鎖を回避できるようになりました。見通しでは、耐久性目標が引き続き強化されれば、ポリマー配合は2030年代半ばまでに道路標示材市場の半分に近づくとしています。

地域分析

アジア太平洋のCAGR 4.96%は2030年まで揺るがないです。中国の継続的な高速道路増設とインドの高速道路予算10%増が、複数年の調達サイクルを支えています。ヒマラヤの凍結地帯からタール砂漠の暑さまで、気候の幅広さが素材の多様化を促しています。北米は成熟しつつあるが、景気刺激策による再舗装資金を、適合する低VOCラインとAV対応パターンに振り向ける。EPAの施行とカナダの2023年VOC規制は、国境を越えたサプライヤーに二重処方の在庫を要求しています。欧州では、マイクロプラスチックの議論により、リサイクル性の高い塗料とゆりかごから墓場までの製品パスポートが推進され、ドイツとオランダではAVレーンの試験も進められています。ラテンアメリカと中東は、それぞれ都市の環状道路建設とワールドカップによるスタジアム地区のアップグレードを軸に、一桁台半ばの成長を遂げます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 発展途上国における道路網拡張の高まり

- 世界的に高まる交通安全・視界規制

- 急速な都市化が車両密度管理を後押し

- 機械読み取り可能なAV用再帰反射マーキング

- 蓄光/ソーラー充電式ラインマーキング

- 市場抑制要因

- 厳しいVOCとマイクロプラスチック排出規制

- 石油化学と二酸化チタンの価格変動

- 極端な気候帯における加速摩耗

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 素材タイプ別

- ポリマーベースマーキング

- 熱可塑性プラスチック

- コールドプラスチックス

- 成形済み粘着テープ

- レイズド舗装マーカー

- 塗料ベースのマーキング

- 溶剤ベース

- 水性

- ポリマーベースマーキング

- 用途別

- 道路標識(道路と高速道路)

- 駐車場のマーキング

- 工場および倉庫のマーキング

- 空港マーク

- その他のマーキング(スポーツ、レジャーなど)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- 3M

- Automark Industries Pvt. Ltd.

- Aximum

- BASF

- Berlac AG

- Crown USA, LLC

- Dow

- Geveko Markings

- Ingevity

- KANSAI HELIOS Slovenia Ltd.

- Kataline

- Kelly Bros

- NIPPON PAINT(M)SDN. BHD.

- PPG Industries, Inc.

- SealMaster

- SWARCO

- TATU Markings

- The Sherwin-Williams Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日