|

|

市場調査レポート

商品コード

1851609

ヒューマノイド:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Humanoids - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ヒューマノイド:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月10日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

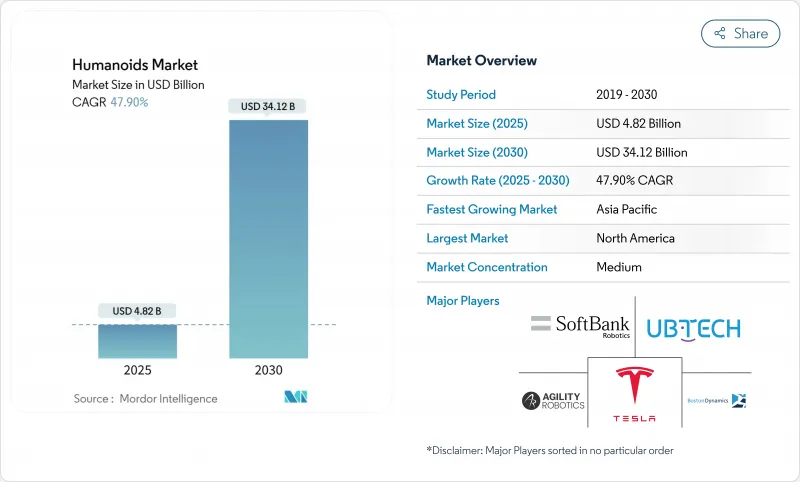

ヒューマノイドの市場規模は2025年に48億2,000万米ドル、2030年には341億2,000万米ドルに達し、CAGR 47.9%で成長すると予測されています。

人工知能ハードウェアの急速なコスト低下、G7と中国における人口動態の高齢化、産業における労働力格差の拡大が、ヒューマノイドロボットをパイロットプロジェクトからヘルスケア、製造、ロジスティクスにおける中核的な運用資産へと押し上げつつあります。中国と韓国の「ヒューマノイド2025」政策とともに、2024~2025年に40億米ドルを超えるベンチャー投資の流れが、新しいプラットフォームの市場投入までの時間を早めています。企業は、既存のツールやインフラを利用できるヒューマンスケールのフォームファクターを優先し、ソフトウェアの進歩は、かつては固定されていた機械を適応可能な共同作業者に変えます。ヒューマノイド市場は、これらの要因が相互に強化されるにつれて、人的労働力を拡大することなく生産性の向上を求める国々にとって極めて重要なソリューションになりつつあります。

世界のヒューマノイド市場の動向と洞察

高齢化による介護格差が需要を拡大

日本の65歳以上の高齢化率は2024年には29.1%に達し、ヘルスケア従事者の不足は2030年には240万人を超える可能性があります。病院は、患者の継続的なモニタリング、投薬、社会的交流のためにヒューマノイドを活用し、質を一定に保ちながら運営コストを30~40%削減しています。ホンダのHARUユニットは、スペインの老人病棟で看護師を支援し、国境を越えた関連性を示しています。同様の労働力不足に直面している小売業やホスピタリティ事業者は、スタッフの数が減少しているにもかかわらず、顧客体験を守るために受付・サービスロボットを導入しています。韓国ではすでに、従業員1万人あたり1,102台のロボットが稼働しており、これは世界で最もロボット密度が高い国となっています。

AIのコストカーブは1台あたり2万5,000米ドルを下回る

スケールメリット、標準化されたアクチュエータ、低コストのGPUにより、製造コストは2025年の3万5,000米ドルから2030年には13,000~1万7,000米ドルにまで低下します。テスラは、1台20,000~3万米ドルのOptimusを1万台製造すると見込んでおり、これは自動車型のスループットを反映したものです。ApptronikとGoogle DeepMindの提携は、大規模言語モデルによる推論とApolloの操作スキルを結びつけ、かつては10万米ドルのサーバーが必要だったものをエッジプロセッサーに圧縮します。バッテリー・パックの価格は、電気自動車産業のおかげで2010年の水準からすでに85%低下しており、総所有コストはさらに低下しています。

コボットと比較すると高い設備投資と1時間あたり0.50米ドルを超えるTCO

現在、ヒューマノイドの操作コストは1時間あたり0.75~1.25米ドルであるのに対し、6軸コボットは0.35~0.50米ドル。高精度ギアボックス、25以上の自由度、豊富なセンサーアレイにより、取得費用とメンテナンス費用の両方が膨らみます。とはいえ、人間の手の届く範囲やナビゲーションを必要とする作業では、コボットはコストのかかる設備の再設計を必要とするため、時間当たりの優位性は相殺されます。工場の平均賃金が4万5,000米ドルを超える先進国では、ヒューマノイドの年間ランニングコスト2万5,000~3万5,000米ドルの競争力が高まっています。

セグメント分析

車輪駆動クラスは2024年の売上高の63%を占め、平床工場やフルフィルメント・センターにおけるエネルギー効率が高く、メンテナンスの少ないモビリティに対する現在のユーザーの嗜好を浮き彫りにしています。この優位性は、同年のヒューマノイド市場シェアにおいて車輪型が最大のシェアを占めていることを意味します。しかし、二足歩行のカテゴリーはCAGR59%で拡大しており、ヒューマノイド市場が、コストの低下とともに人間と環境の完全な互換性へと軸足を移していくことを示しています。

改良されたモデル予測コントローラ、コンプライアント足関節、全身協調アルゴリズムにより、エネルギー消費量を30%削減しながら、1.5m/sを超える定常歩行が実現しつつあります。ハイブリッドロボットや多脚ロボットは、瓦礫や起伏のある地形で車輪が使えない災害対応用のニッチなソリューションにとどまっています。AIモーションプランナーが成熟するにつれて、購入者は同じ二足歩行ユニットを複数の現場に再展開し、生涯価値を高め、ソフトウェアの更新と運用成果の関連性を強化することを期待しています。

ハードウェアは2024年のヒューマノイド市場規模の68%を占め、アクチュエータ、複合フレーム、高解像度センサースタックにかかる多額の設備投資を反映しています。しかし、ソフトウェアの売上は57.34%のCAGRを記録しており、機械的なアップグレードサイクルを上回っています。

クラウドで強化されたビジョン、自然言語モデル、および強化学習スタックにより、同じシャーシで朝のキッティングや営業時間外のコンシェルジュ業務を行うことが可能になります。定期的なライセンス料が単発のハードウェア・マージンを上回るにつれ、ベンダーはアップタイム、セキュリティ・パッチ、機能低下を保証するサービスレベル契約に移行しつつあります。このようなスマートフォンのエコシステムの反響は、物理的な商品のカテゴリーであっても、コードを最も重要な差別化要因として位置づけ、サイバーセキュリティとデータ所有権に関する条項へのバイヤーの関心を高めています。

地域分析

北米は、2024年の世界売上高の38%を占め、20億米ドルのベンチャー・ラウンドと、展開リスクを削減する初期の規制のサンドボックスがその要因となっています。テスラ、ボストン・ダイナミクス、アジリティ・ロボティクスといった米国のOEMは、2024~2025年の間に合計で12億米ドルを確保し、商業用ツールの開発や試験的な展開に資金を提供しました。カナダの大学はコンプライアント・アクチュエーターの研究に特化し、メキシコは精密なギアケーシングを供給しています。

アジア太平洋は最も急成長している地域で、2030年までのCAGRは55%です。中国の100億米ドルの国家ヒューマノイド・プログラムは、地方交付金、軍採用、購入枠を調整し、地元企業6社が2025年の台数目標をそれぞれ1,000台以上としています。韓国の3兆5,000億ウォンの景気刺激策は、政策銀行を通じて民間研究所に資金を流し、研究開発と国内コンテンツ規則を促進します。日本の自動車産業の伝統は高精度の支柱とジョイント・モジュールを生み出し、インドはクラウド制御ミドルウェアを低コストで供給します。これらの力が相まって、生産量が拡大し、単価が引き下げられ、アジア新興国全体のヒューマノイド市場が強化されます。

欧州は政策主導で着実な成長を遂げます。ドイツのIndustrie 4.0施設では、多品種少量生産の組み立てをオフショア化せず自国内で行うため、ヒューマノイドが採用されています。EUのAI責任指令案は、厳格なフェイルセーフ設計を義務付け、資格認定にかかるオーバーヘッドを増加させるが、長期的な風評リスクは低減させる。フランスと英国は先進的な触覚センサーの研究開発を重視し、北欧の高齢者介護パイロットでは介護現場でのロボットの検証を行っています。認証取得に時間がかかるため、導入が遅れるバイヤーもいるが、ドイツやイタリアでは既存の自動車部品メーカーがサブアセンブリーの製造に乗り出しており、大西洋を越えた競争が激化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と介護格差が需要を拡大

- AIコスト曲線は1台当たり2万5,000米ドルを下回る

- G7と中国の工場労働力不足

- 国家「ヒューマノイド2025」プログラム(中国、韓国)

- IEC/ISO高齢者介護ロボット安全規格

- EVモーターとバッテリーのサプライチェーン波及効果

- 市場抑制要因

- 協働ロボットと比較して、資本支出とTCOが0.50ドル/時以上高い

- 安全性/責任規制の不確実性

- レアアース磁石供給のボトルネック

- 社会的受容と労働組合の反発

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- モーションタイプ別

- 車輪走行

- 二足歩行

- ハイブリッド/マルチレッグ

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- エンドユーザー業界別

- ヘルスケア施設

- 小売およびショッピングセンター

- 製造および倉庫業

- ホスピタリティ(ホテル、テーマパーク)

- 学術研究機関

- フォームファクター別

- フルサイズ(140cm以上)

- 中型(100-140 cm)

- 小型(100cm未満)

- 胴体上部のみ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Honda Motor Co., Ltd.

- Toyota Motor Corporation

- SoftBank Robotics Group Corp.

- UBTECH Robotics Inc.

- PAL Robotics SL

- Hanson Robotics Ltd.

- Kawada Robotics Corporation

- Promobot LLC

- Invento Robotics Pvt. Ltd.

- ROBOTIS Co., Ltd.

- Boston Dynamics Inc.

- Tesla, Inc.(Optimus)

- Agility Robotics LLC

- Figure AI, Inc.

- Engineered Arts Ltd.

- Unitree Robotics Co., Ltd.

- Fourier Intelligence Co., Ltd.

- Xiaomi Corp.-Robotics Lab

- Samsung Electronics Co., Ltd.

- Apptronik Inc.