リリースライナー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Release Liners - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851601

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

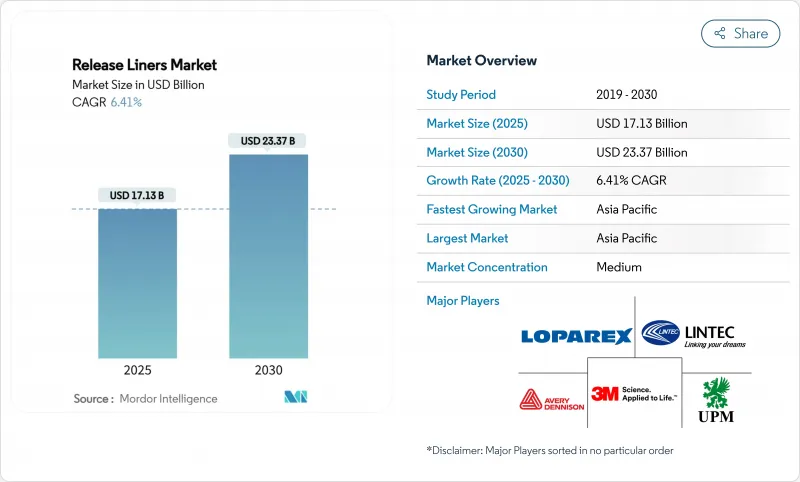

リリースライナー市場規模は2025年に171億3,000万米ドル、2030年には233億7,000万米ドルに達すると推定・予測され、予測期間(2025-2030年)のCAGRは6.41%です。

eコマース・ロジスティクス、高級食品パッケージング、先進工業用テープなど、安定した剥離性能と厳しい寸法公差が要求される用途が堅調な需要を生み出しています。ラベルは依然として中心的な用途だが、医療機器、プリプレグ複合材料、バッテリーセルテープはより急速に拡大しており、利益率が高く技術集約的な構造へと製品構成を変えています。アジア太平洋地域は、生産量と成長率の両面で主導権を握っているため、生産規模の優位性が強化される一方、欧米のブランド所有者はサプライチェーン集中のリスクにさらされることになります。素材の革新は加速しています。グラシン紙が依然として主流であるが、コンバーターがリサイクル性を犠牲にすることなく耐湿性、耐熱性、耐薬品性を求めているため、フィルムやポリコーティングされた代替素材が急成長しています。

世界のリリースライナー市場の動向と洞察

飲食品におけるクリーンラベル包装の需要拡大

飲食品ブランドのオーナーは、漂白された基材や溶剤ベースのコーティングを、無漂白のグラシン、水溶性シリコーン、直接食品に接触する規則を満たす堆肥化可能な化学物質に置き換えつつあります。リンテックのナチュラルトーンのグラシンは、蛍光増白剤を使用せず、グラビア印刷の忠実性を実現する最小限の加工を施した紙への軸足を示しています。機能的性能は現在、油脂や水分に対するバリア保護にまで及んでおり、粘着剤の移行を伴わずに成分の透明化を可能にしています。トレーサビリティを文書化できるコンバーターは、小売業者が持続可能性スコアカードを強化する中、価格プレミアムを獲得しています。PFASフリーシステムに対する需要はEUから北米へと広がりつつあり、サプライヤーは高速塗布でもきれいに剥離するフッ素フリーの代替品を開発する必要に迫られています。2024年の飲食品のシェアは29.26%に達し、材料のアップグレードはグローバルな数量に迅速に波及し、サプライヤーの認定ハードルを強化します。

ラベル需要を加速するeコマースブーム

クリック&コレクト、サブスクリプション、即日配達モデルで小包量は増加し続ける。リリースライナーは、150m/minを超える自動印刷ライン、バリアブルデータ・バーコーディングへの対応、-20℃から40℃までのコールドチェーンへの耐性を求められます。一貫した剥離力とウェブの平坦性は、ダウンタイムと誤貼付を最小限に抑え、パッケージあたりのフルフィルメント・コストに直接影響します。プレミアム・アンボックスの動向は現在、オムニチャネルの食料品やパーソナルケアの出荷にも及んでおり、手触りの良いニスやメタリックなアクセントを施した多層ラベルの需要を押し上げています。これらのラベルは、精密コーティングされたライナーによって、使用時までインクの完全性を保護する構造になっています。そのため、リリースライナー市場は数量が増加し、ロボットや画像検査機器に最適化されたハイスペックな紙やフィルムの裏地へと価値シフトしています。

リリースライナー廃棄物処理の課題

使用済みライナーは、シリコーン残渣が標準的なリサイクルを妨げるため、大部分が埋め立てられています。FINATのCELAB-Europeコンソーシアムでは、2025年までに75%のリサイクルを目指しているが、回収ロジスティクスと回収繊維に対する最終市場の需要次第で進捗が決まる。ウェスタンミシガン大学の水溶性バリア層は、パルプ化中のシリコーン除去を可能にするが、プロセスの改修とベール輸送コストにより、商業的な採用はまだ限られています。サスタナ・グループのウィスコンシン工場は技術的な実現可能性を示していますが、その地理的範囲は狭いです。拡大生産者責任制度が普及するにつれ、コンバーターは、ライナーレスや再利用可能なフォーマットに対する価格競争力を損なう料金の高騰に直面しています。

セグメント分析

グラシンは2024年のリリースライナー市場規模において37.18%のシェアを維持し、コスト効率、表面の平滑性、FDAの食品接触クリアランスのおかげで、引き続き大量のラベル・テーププログラムを支えています。しかし、ブランドオーナーが貨物排出量削減のためにより低グラムのライナーを指定し、平方メートル需要が増加してもトン数が減少するため、成長は緩やかになります。ポリエチレン・コート・クラフト紙は、耐湿性が非コート・グレードよりも優れているため、チルド食品や屋外用ラベリングで増加しています。BO-PETやBOPP製のフィルムライナーは、セルロース系紙のガラス転移点を超える温度で硬化するエレクトロニクス、航空宇宙、自動車用ラミネートで急速に拡大しています。

二軸延伸ポリアミド、PTFEコートガラスクロス、ミクロフィブリル化セルロース複合材料は、帯電防止、260℃以上の熱安定性、撥水性などの多機能特性を備えています。コンバーターがマルチパスコーティングラインやインラインプラズマ処理で離型剤を固定するため、治療はニッチなままだが、平均販売価格は上昇しています。グラシンサプライヤーは、クリーンラベル包装をターゲットに、未晒し、メタライズド、炭酸カルシウム入りなど、バリア性を強化したバリエーションで対応しています。このような反復的なシフトにより、グラシンは、最速の成長スライスを人工フィルムに譲りながらも、関連性を維持しています。

シリコーンシステムは2024年のリリースライナー市場の81.22%を占め、汎用性の高い硬化化学、低い表面エネルギー、豊富なベースシロキサンの供給に支えられています。プラチナ触媒UVシリコーンは硬化ウィンドウを短縮し、1,000m/分の高速コーティングを可能にすることで価格競争力を維持しています。フッ素樹脂ベースのリリースライナー市場規模は小さいが、CAGR 7.64%で成長しています。これは、パーフルオロ鎖が高温の複合金型や攻撃的な粘着テープに不可欠な化学的不活性と超低剥離力を提供するためです。

PFAS化学物質に対する規制圧力は、航空宇宙向けの従来のフルオロシリコーンが需要を維持する一方で、パッケージングや衛生分野はアクリルやポリオレフィンの剥離ワニスにシフトするという分裂を促しています。ハイタワープロダクツ社のようなサプライヤーは現在、粘度や固定樹脂によってカスタマイズされたPFASフリー処方を販売しており、クリーンリリースとリサイクル性のバランスを取っています。シリコーンメーカーは、光学フィルムや半導体ウエハーへのシロキサン移行を最小限に抑える移行制御グレードで対応しています。競合優位性は、サブppmの移行を検証し、顧客の認定を加速する分析能力にかかっています。

地域分析

2024年の市場シェアはアジア太平洋が42.74%を占め、2030年までCAGR 7.56%で成長すると予測されます。これは、この地域の垂直統合されたパルプからコーティングまでのサプライチェーンと中間層の消費拡大に支えられています。パッケージング・コンバーターがeコマース・フルフィルメント・ハブの近くで生産能力を増強しているため、増加トン数の大部分を中国が占め、日本と韓国は半導体工場とバッテリーセル組立用の高精度ライナーに特化しています。再生可能エネルギーに対する政府の優遇措置も、風力ブレード製造におけるプリプレグライナーの需要を引き上げています。

北米は、航空宇宙、医療機器、クイックサービスレストランのパッケージングにおいて大規模な設置基盤を維持しています。米国は、ミネソタ州、マサチューセッツ州、カリフォルニア州を中心としたクラスターの恩恵を受けて、FDA認可の医療用テープ開発の中心地となっています。カナダは、豊富な森林資源を活用し、FSC認証のグラシンやクレーコート・クラフトを普及させ、小売業者の持続可能性義務に合致させています。メキシコのニアショアリングブームにより、多国籍企業は自動車や消費者向け電子機器の工場の近くに RFID、ラベル、フィルムコーティング施設を設置するようになっています。エイブリィ・デニソンの1億米ドルの投資は、この勢いを証明しています。

欧州は依然として規制の先陣を切っており、消費者使用後のライナーのリサイクル率を証明できるサプライヤーに報酬を与える循環性目標を推進しています。ドイツは自動車の軽量化に関連した工業用テープの技術革新の先頭に立ち、イタリアとフランスは少量生産で仕上がりの良いラベルが高級ライナーを要求する高級包装に資本を投下しています。北欧諸国は、PFASの段階的廃止を義務付け、バイオベースの代替品を推進することで、世界的な材料規格に影響を与えています。東欧はEU単一市場に供給するコスト効率の高い生産コリドーとして機能しているが、地政学的緊張が原料物流を混乱させることもあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 飲食品におけるクリーンラベル包装の需要拡大

- ラベル需要を加速するeコマースブーム

- プレミアム衛生・医療用テープの普及

- 特殊ライナーを必要とする航空宇宙と風力プリプレグ

- 電気自動車用電池セル電極テープの採用状況

- 市場抑制要因

- リリースライナー廃棄物処理の課題

- 変動するパルプとシリコーン原料価格

- ライナーレスラベリングシステムへのシフト

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 基材別

- グラシン/スーパーカレンダー紙

- ポリエチレンコート紙

- フィルムライナー

- クレイコートクラフト紙

- その他(ポリコート二軸延伸ポリエチレンテレフタレート(BO-PET)フィルムなど)

- 離型剤別

- シリコーン

- フッ素樹脂

- ノンシリコーン(アクリル、その他)

- 用途別

- ラベル

- グラフィック

- テープ

- メディカル

- 工業用

- その他の用途(ハイジエン製品など)

- 最終用途産業別

- 飲食品

- ヘルスケアと医薬品

- パーソナルケアと化粧品

- 自動車・運輸

- エレクトロニクス

- 建築・建設

- その他のエンドユーザー産業(農業など)

- 地域別

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3M

- Ahlstrom

- Avery Dennison Corporation

- Dow

- Eastman Chemical Company

- Elkem ASA

- Felix Schoeller

- Gascogne Group

- Laufenberg GmbH

- LINTEC Corporation

- Loparex

- Mativ Holdings, Inc.

- Mitsubishi Chemical Group Corporation.

- Mondi

- Polyplex

- Sappi Ltd

- SJA Film Technologies Ltd.

- Techlan

- The Griff Network

- UPM

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日