ラミネート接着剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Laminating Adhesives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851600

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

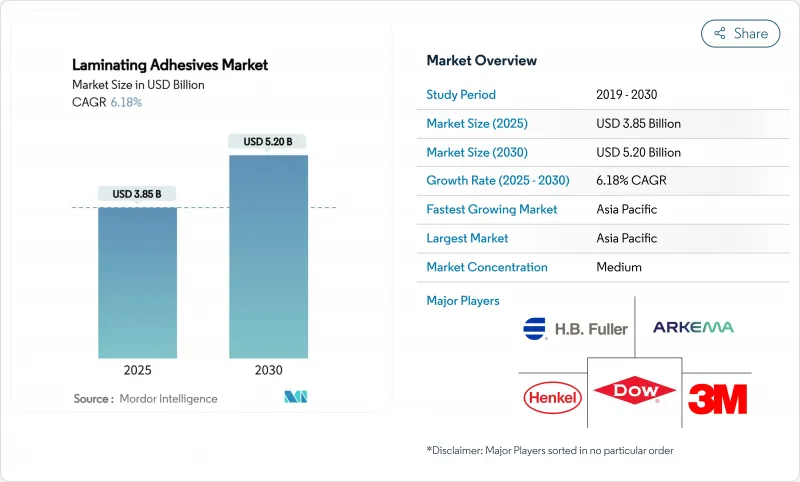

ラミネート接着剤の市場規模は2025年に38億5,000万米ドル、2030年には52億米ドルに達すると予測され、期間中のCAGRは6.18%で推移します。

化学物質規制の強化に加え、食品、医薬品、eコマース小包におけるフレキシブル包装の需要が持続していることが、この着実な拡大を支えています。ブランドオーナーは現在、揮発性有機化合物(VOC)の排出量を低減するために無溶剤または水性ソリューションを指定しており、先進的なポリウレタン(PUR)およびアクリル化学物質の採用を加速させています。加速するアジア太平洋の工業化、北米の旺盛な医療機器生産、欧州の厳格なサーキュラー・エコノミー規則が、総体として製品開発の優先順位を形成しています。競合優位性は、垂直統合、規制への対応力、コストと性能の目標を満たすバイオベース原料のスケールアップ能力にかかっています。

世界のラミネート接着剤市場の動向と洞察

フレキシブル食品包装の力強い成長

2028年までに3,416億米ドルに達すると予測されるフレキシブルパッケージングの年率3.2%の拡大により、FDA 21 CFR Part 175および中国のGB 4806.15-2024食品接触接着剤国家規格に準拠した耐移行性ラミネート接着剤の需要が引き続き高まっています。正確な熱活性化プロファイルに対するコンバーターの要求は、多層構造にわたる風味の移行を防止しながら、高レトルトプロセス中のシールの完全性を確保します。大手サプライヤーは、EUのジイソシアネート閾値を下回る低モノマーPURグレードによって差別化を図り、適合リードタイムを短縮しています。世界的な食品ブランドは、定量的な移行試験をますます義務付けるようになっており、社内にアナリティクスを持ち、グローバルな規制書類を持つベンダーを選好しています。ラミネート接着剤市場は、エネルギー使用量を削減し、職場の安全性を高める無溶剤ラインを拡大することで、このシフトを活用しています。

医療用フレキシブルパウチと輸液バッグ用ラミネーションの急増

キャスト押出フィルムは点滴バッグの外観検査に不可欠な透明性を提供し、ブローフィルムラミネートは医薬品パウチの耐穿刺性を高めます。ISO 10993の生体適合性試験には高い障壁があり、新規参入が制限され、有効なグレードのプレミアム価格が強化されています。ウェアラブル医療機器は、粘着性と痛みのない剥離のバランスが取れた肌に優しい粘着剤の技術革新を促進します。規制機関は、ガンマ線、電子ビーム、エチレンオキサイドプロセスにわたる滅菌安定性を要求しており、滅菌後も機械的強度を維持する化学物質の研究開発を後押ししています。北米の製造業者は、GMP施設と実績文書を活用し、病院との長期契約を確保しています。

レガシー溶剤に対するVOCとPFASの規制強化

米国環境保護庁(EPA)の40 CFR Part 59は、工業用接着剤に厳しいVOC上限を設定し、長年使用されてきた溶剤製品の再製造を余儀なくしています。カリフォルニア州では、2025年12月に酢酸ビニルがプロポジション65に指定され、ラベル表示と再製造のコストが地域全体で増加します。同時にEUの規則では、2026年8月までに食品包装材中のPFAS総量が250ppbに制限され、PFASフリー化学物質への急速な移行が促進されます。コンプライアンス費用と再認証試験が研究開発予算を引き伸ばし、中小のコンバーターに不釣り合いな影響を与え、ラミネート接着剤市場内の統合を加速させています。

セグメント分析

2024年のラミネート接着剤市場では、溶剤系製品が45.65%のシェアを占め、汎用性の高い接着性とコンバーターが慣れ親しんでいることを反映しています。このセグメントは緩やかに拡大しているが、VOCに関する規制強化がエネルギー集約的な乾燥トンネルの再評価に拍車をかけています。従って、無溶剤グレードは、コンバーターがオーブンを廃止してエネルギー代を最大40%削減する高速タンデムラインを採用するにつれて、2030年に向けて7.64%のCAGRで推移する勢いです。水性ディスパージョンは中間的なニッチを占め、溶剤から移行する企業の学習曲線を緩和し、環境上の利点を提供します。新しいUVおよび電子線硬化型システムは、即時のグリーン強度と低移行を必要とするニッチな用途をターゲットとしています。

この移行を支えているのは加工経済性です。反応性PURホットメルトは、ホットメルトの扱いやすさと熱硬化性樹脂の最終強度を兼ね備えているため、二重ラミネーターや三重ラミネーターの有力な候補となります。ヘブライ大学の研究者が実証したマイクロ波トリガー光活性接着剤は、オンデマンド・リサイクルを可能にする次世代の硬化メカニズムを示唆しています。幅広い技術ポートフォリオを持つサプライヤーは、段階的な設備アップグレードを通じてコンバーターをサポートし、包装、工業、輸送の最終用途で一貫した性能を保証することで、戦略的な影響力を得ることができます。

地域分析

2024年のラミネート接着剤市場シェアはアジア太平洋が49.02%を占め、2030年までのCAGRは7.09%と予測されます。プロパン原料を活用した中国の16億米ドルのアクリル酸投資は、コスト革新の相乗効果を示しています。インドの中間層の増加とインフラプロジェクトは、マハラシュトラ州におけるヘンケルのロックタイト施設拡張と相まって、この地域の生産能力を支えています。日本と韓国は、緊密なサプライチェーンと強固な知的財産保護の恩恵を受け、エレクトロニクスとEVバッテリーモジュール向けの高精度配合に貢献しています。

北米は先進的な研究開発エコシステムと厳格な規制監督を活用し、持続可能な製剤のブレークスルーを加速させています。この地域は医療機器や医薬品の製造において主導的な役割を担っており、FDAの要件に沿った特殊な接着剤の需要を牽引しています。カナダの多環芳香族炭化水素(PAH)シーラント規制は、この大陸の規制が世界のサプライヤーに与える影響力を浮き彫りにしています。メキシコのコスト競争力のある工場は、自動車内装や消費者向けパッケージのNAFTAサプライチェーンを支えています。

欧州は引き続きグローバルスタンダードを形成しています。EUのリサイクル含有量規制の高まりは、コンバーターへの投資をリサイクル可能なPURやアクリル系へと誘導しています。ドイツの技術基盤は継続的なプロセス改善を促進し、フランスとイタリアは無溶剤アップグレードに依存する大規模なコンバーティングクラスターを維持しています。南米と中東・アフリカは、現在は規模が小さいもの、インフラと消費者市場の拡大に伴い、平均以上の成長を示しています。サンゴバンの10億2,500万米ドルのFOSROC取引は、これらの地域の建設および産業分野への関心の高まりを強調しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- フレキシブル食品包装の力強い成長

- 医療用フレキシブルパウチと輸液バッグ用ラミネーションの急増

- eコマース小包ブーム、高性能メーラーラミネートを求める

- 高速タンデムラインにおける無溶剤PURシステムの採用

- ブランドオーナーが推し進めるリサイクル対応モノマテリアルラミネート

- 市場抑制要因

- レガシー溶剤に対するVOCとPFASの規制強化

- グリーン転換を阻むバイオベースポリオールのコストインフレ

- 感熱サステイナブルフィルムによる熱予算の限界

- バリューチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ別

- 溶剤系

- 水系

- 無溶剤

- その他のタイプ(UV/EB硬化型)

- 樹脂化学別

- ポリウレタン

- アクリル

- エポキシ樹脂

- その他の樹脂(EVA、ポリオレフィン、ニトリル)

- 用途別

- パッケージ

- 食品

- メディカル

- その他のパッケージ

- 工業用ラミネーション

- 交通機関

- その他の用途(テキスタイル、グラフィック)

- パッケージ

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他欧州地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- 3M

- Arkema(Bostik)

- Ashland

- BASF

- Chemline India

- Coim Group

- Covestro

- DIC Corporation

- Dow

- Evonik

- Flint Group

- H.B. Fuller

- Henkel AG & Co. KGaA

- hubergroup

- INX International Coatings & Adhesives Co.

- LD Davis

- Paramelt

- SAPICI

- Sika AG

- Sun Chemical

- Toyochem

- Toyo-Morton

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日