|

市場調査レポート

商品コード

1851598

木材プラスチック複合材料(WPC):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Wood Plastic Composites (WPC) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 木材プラスチック複合材料(WPC):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月03日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

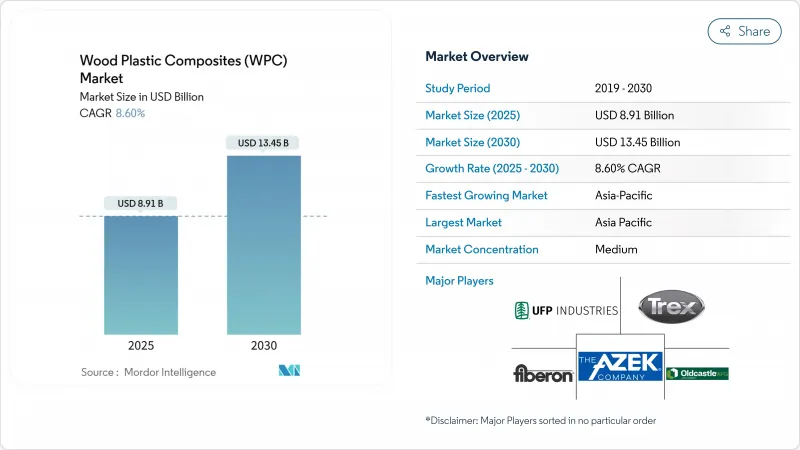

木材プラスチック複合材料(WPC)の市場規模は2025年に89億1,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは8.60%で、2030年には134億5,000万米ドルに達すると予測されます。

需要を加速させる要因としては、アジアでの建設活動の活発化、北米でのDIYリフォーム、欧州でのリサイクル含有量に関する規制の推進などが挙げられます。製品開発者は、強度を向上させる相溶化剤と木質繊維の高負荷配合を進めており、欧州の自動車メーカーは電気自動車の航続距離を延ばすために非構造部品の軽量化を指定しています。サプライヤーはまた、色彩を保護し、水分の吸収を抑制するキャップ付きプロファイルを拡大し、小売への訴求力を高めています。アジア太平洋地域は2024年の売上高の55%を占め、2030年までCAGR 9.50%で最も急成長する地域です。これは、現地メーカーが生産能力をアップグレードし、地域の衛生規則の強化に適合する鉛フリーPVC屋内パネルを追求するためです。

世界の木材プラスチック複合材料(WPC)市場の動向と洞察

DIYによる住宅改修動向の高まり

住宅所有者は、短時間で設置でき、汚れに強く、毎年のシーリング打ち替えが不要なデッキに出費を増やしています。小売業者は、手間を省き、消費者の幅広い持続可能性嗜好を取り入れたクリックフィットボードを在庫することで対応しています。カーボン・ネガティブWPCデッキのプロトタイプは、現在、生産時に排出されるCO2を上回るCO2を貯蔵しており、大規模に採用されれば、年間25万トンを貯蔵できる可能性があります。米国の大型チェーン店では、キャップ付きプロファイルの売り場面積が拡大され、生産者を建設不況から守る安定した現金売上が強化されています。デジタルチュートリアルとインフルエンサー・コンテンツがDIYの裾野を広げ、木材プラスチック複合材市場を郊外のリフォーム予算に押し上げます。この動向はまた、ボードの色にマッチしたアフターマーケットの手すりや照明キットを引き上げ、収益源の増加を生み出しています。

EU循環経済行動計画における木質繊維再利用の義務化目標

EUは、2030年までに循環型材料使用率を23.2%に倍増させることを目指しており、パネルやデッキ材の工場には、消費者使用後の木粉をより多く統合することが義務付けられています。各社は、機械的特性を損なうことなく再生材比率を高める光学選別機や化学洗浄ラインを導入しています。同時に、包装・包装廃棄物規制は、あらゆる包装形態にリサイクル可能な包装を義務付け、バイオコンポジットの代替品への需要を強化しています。ドイツとフランスの建設業者は、グリーンビルディング・ラベルに後押しされ、高度な選別プラントへの投資回収を短縮するため、より高いリサイクル率を指定しています。その結果、再生材供給契約は現在、複数年の契約期間で交渉されるようになり、原料価格の不確実性が減少しています。これらの政策促進要因は、コンプライアンス・シフトが構造的な需要促進要因となるにつれて、木材プラスチック複合材市場を総体的に拡大させる。

温度感受性や摩耗性などの技術的問題

配合によっては持続的な熱でクリープするものもあり、温度が120℃を超えるような場所でのアンダーフードの使用が制限されます。人通りの多い床材では、何百万回と足を踏み入れると表面の光沢が失われることがわかり、施設管理者はこれを敬遠しています。ナノ粒子強化の研究は、より強靭な表面への可能性を示しているが、中堅ビルダーが抵抗するコスト・オーバーヘッドが追加されます。温度ピーク時の寸法ドリフトもまた、施工公差を高め、請負業者の作業時間を長くします。こうした懸念は、金属や人工木が実績のある用途での代替率を低下させる。

セグメント分析

ポリエチレンWPCは、2024年には木材プラスチック複合材料市場シェアの55%を占め、市場における支配的地位を確立しました。ポリエチレンWPCの優位性は、押出成形の容易さ、幅広いフィラー許容量、魅力的な原材料価格にあります。メーカー各社は、激しい粘度上昇を起こすことなく最大60%の木粉を混ぜることができるため、ボードのコスト競争力を維持することができます。ポリプロピレン・グレードは、30%の軽量化が実証されている自動車内装パネルに適した、より高い熱たわみと剛性によって、CAGR 9.20%で最も急速に拡大します。無鉛PVC板は、特にアジアの屋内用床材において、健康志向の高まりつつあるニッチを満たします。PLAのようなバイオポリマーは、試験的なデッキタイルに採用され、コスト格差が縮小すれば将来的な可能性を示唆しています。無水マレイン酸グラフトを代表とする相溶化剤の技術革新は、界面結合を強化するため、生産者は木材の使用量を増やし、樹脂の使用量を減らすことができます。このステップにより、持続可能性のスコアとマージンが同時に向上します。

市場参入企業は、2024年に2桁のボラティリティに達したポリマー価格の変動をヘッジするため、樹脂の種類を増やします。また、この戦略は、計画的なクラッカー操業停止によりPE供給が逼迫した際にも、原料の継続性を確保します。その結果、長期的な販売契約を獲得する上で、ポートフォリオの幅が競争力の源泉となります。このようなシフトは、材料科学と用途別ニーズを一致させることで、木材プラスチック複合材市場の軌道を強化するものです。

押出ラインは2024年の世界生産量の70%を占め、デッキとフェンスの生産量の基幹となっています。重量式フィーダーを備えた二軸押出機は、水分を0.5%未満に保ちながら毎時800kgの運転が可能になり、ボイドの発生を最小限に抑えられるようになりました。ライン・オートメーションは、プロファイル温度をリアルタイムで追跡し、スクラップ率を2%以下に抑えています。射出成形は、自動車メーカーが三次元形状と厳しい公差を要求するため、規模は小さいもの、CAGR 9.10%で上昇しています。マルチマテリアル・オーバーモールディングは、WPCコアとソフトタッチのTPEスキンを接合し、車両内装の質感を高めると同時に、組立工程を削減します。引抜成形は、橋の歩道用の高弾性梁にニッチな魅力を発揮し、連続的なガラスロービングを活用して強力な曲げ剛性を実現します。

プロセスの革新は、機械OEMと地域の加工業者との間のライセンス契約を通じて広まり、学習曲線が平坦になります。近赤外分光法によるインライン・モニタリングは、かつては実験室での乾燥テストが必要であった水分を迅速にフィードバックします。これらのアップグレードは、処理能力を向上させ、キログラムあたりのエネルギーを削減し、木材プラスチック複合材の市場規模を押し上げ、カーボンフットプリントを削減します。WPCに対応した3Dプリント用フィラメントがデザインスタジオに登場し、建築家が工業用フル稼働なしでカスタマイズした格子デッキを自由にテストできるようになり、新たな採用の波が到来する予兆となっています。

木材プラスチック複合材料市場レポートは、プラスチック材料(ポリエチレン、ポリプロピレン、その他)、加工技術(押出成形、射出成形、その他)、製品形態(キャップ付き(共押出)WPC、キャップなし(従来型)WPC)、用途(建築・建設製品、自動車部品、その他)、地域(アジア太平洋、北米、欧州、南米、中東アフリカ)で区分されています。

地域分析

2024年、アジア太平洋地域は世界の木材プラスチック複合材料市場の55%を占め、業界への大きな貢献を示しています。強力な都市化、グリーンビルディング規範の支持、豊富なバイオマス供給がこの地域のリーダーシップを支えています。工場がキャップストックラインを最適化し、FHAの受け入れを確保したため、中国の北米向けデッキ材輸出が増加。日本は低VOC室内用ボードのパイオニアであり、健康住宅に対する政府の補助金が後押ししています。インドのインフラ整備促進では、熱帯環境では一般的なシロアリ問題を回避するWPC歩道橋が採用されています。

北米はDIY文化が根強く、プレミアムブランド戦略が市場成長を牽引しています。トレックスとAZEKは6,700以上の小売店に製品を供給しており、二次都市にも販路を広げています。ホームセンターチェーンでは、1mあたり4米ドルのキャップボードが従来の加圧処理木材を上回り、市場拡大を後押ししています。カナダは、国産の木材繊維を利用できるためサプライチェーンが短縮され、遠隔地の地域社会に対応するための分散型ボード生産が促進されるという利点があります。

欧州の政策枠組みは、再利用の義務化目標が近づくにつれて、調達とリサイクルルートを再構築しています。ドイツの加工業者は最大80%の再生木材含有率を試験的に導入し、大手デベロッパーの心を揺さぶる環境ラベルを獲得しました。自動車OEMの需要により、中欧は射出成形WPC部品のハブとして位置づけられ、近隣の組立工場と一体化した供給が可能になります。北欧市場は寒冷な気候にもかかわらず、初期投資よりもメンテナンスの手間が少ないキャップ式デッキ材を別荘に採用しています。

中東、特にGCC諸国では、砂漠に強いコンポジット・パーゴラの普及が著しいです。UVカット剤と熱安定性顔料を配合することで、45℃の環境条件下でも色を保つことができます。ドバイの都市美化が遊歩道の注文の引き金となり、熱帯広葉樹と比較したWPCのライフサイクルコストの利点が強調されました。アフリカはまだ初期段階であるが、南アフリカの小売業者は、ひび割れすることなく塩気に耐える複合スラットを使用した高級屋外用家具が2桁の伸びを示していると報告しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- DIYによる住宅改修動向の高まり

- EUサーキュラー・エコノミー行動計画における木質繊維再利用の義務化目標

- アジアで加速する屋内用途向け無鉛PVCベースWPCへのシフト

- 欧州OEMによる非構造自動車部品の軽量化推進

- GCCにおけるローメンテナンス都市屋外造園製品の需要急増

- 市場抑制要因

- 温度感受性、装着性などの技術的課題

- 価格の変動性

- 高層建築における耐火認定のハードル

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- プラスチック材料別

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリ塩化ビニル(PVC)

- ポリスチレン(PS)

- その他(ABS、PLAなど)

- 加工技術別

- 押出

- 射出成形

- 圧縮と引抜

- 製品形態別

- キャップ付き(共押出)WPC

- キャップなし(従来型)WPC

- 用途別

- 建築・建設製品

- デッキ

- フェンシング

- 成形とトリミング

- 造園とアウトドア

- 自動車部品

- 産業

- 消費財

- 家具

- その他

- 建築・建設製品

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- 北欧諸国

- その他欧州地域

- 中東・アフリカ

- サウジアラビア

- トルコ

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Anhui Sentai WPC Group Share Co., Ltd.

- Axion Structural Innovations LLC

- Beologic

- Fiberon(Fortune Brands Innovations)

- FKuR

- Geolam AG

- Green Bay Decking LLC

- Guangzhou Kindwood Co., Ltd.

- JELU-WERK J. Ehrler GmbH & Co. KG

- Oldcastle APG(CRH)

- PolyPlank Solutions AB

- Resysta International

- Saint-Gobain

- TAMKO Building Products LLC

- The AZEK Company Inc.

- Trex Company Inc.

- UFP Industries, Inc.