フロック接着剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Flock Adhesives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851593

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

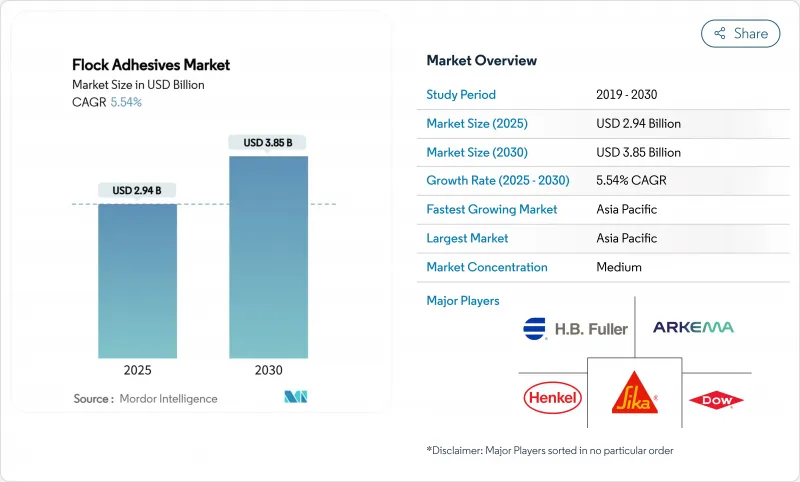

フロック接着剤市場規模は2025年に29億4,000万米ドル、2030年には38億5,000万米ドルに達すると推定・予測され、予測期間(2025-2030年)のCAGRは5.54%です。

成長は、電気自動車(EV)生産の増加によって加速する自動車内装需要に支えられ、ソフトタッチの美観と熱機能性を重視する高級パッケージング要件によって強化されます。特に欧州連合(EU)がジイソシアネートを制限し、中国が内装の排ガス規制を強化する中、水性化学物質やVOCフリー化学物質への規制シフトが製品の急速な改良を促しています。自動車用途は、2024年に42.56%とフロック接着剤市場で最大のシェアを占め、CAGRも6.42%と最も急速に拡大します。アジア太平洋地域は2024年に51.84%のシェアを占め、2030年までのCAGRは6.19%となり、地理的なリーダーシップを維持します。一方、ポリウレタン樹脂システムのシェアは38.19%で圧倒的であるが、「その他」の化学物質がCAGR 6.65%と最も高い伸びを示しています。

世界のフロック接着剤市場の動向と洞察

コーティング生地と高級仕上げ製品の需要急増

自動車メーカーや高級品メーカーは、品質の高さを示すために植毛素材の使用を強化しています。ダッシュボード、ピラー、収納トレイなどのキャビン部品は、グリップを向上させ、ガタツキ音をカットする豪華な感触を得ることができます。高級パッケージメーカーも同じ技術を採用し、宝石箱やスマートフォンケースを最初に触ったときから高級感が感じられるようにしています。触感のアップグレードは、小売価格の上昇をサポートし、ブランドの差別化を強化します。これらの要因が相まって、フロック接着剤の需要基盤はより広く、安定したものとなっています。

軽量、低炭素の自動車内装部品が採用を後押し

自動車メーカーは、重量のあるファスナーを接着剤で接着した複合パネルで代用し、すべてのモデルでグラム単位の軽量化を図っています。フロック接着剤は、衝突試験、振動試験、耐久性試験をクリアしながら、薄いプラスチックやファブリックのラミネートを確保します。質量の削減は、消費者や規制当局が注視する指標であるEVの航続距離の延長に直結します。また、クリップやネジの数を減らすことでサイクルタイムを短縮し、リサイクルを簡素化できるため、組立ラインにもメリットがあります。電動化が広まるにつれ、軽量化という主張が、群れソリューションをエンジニアリングの候補に挙げ続けています。

揮発性イソシアネート・アクリレート原料価格

粘着剤メーカーは石油化学誘導品に依存しており、そのコストは石油ショックやサプライチェーン・ショックによって変動します。最近のメタクリル酸の供給過剰は12%の価格下落を引き起こしたが、樹脂メーカーは数週間後に急激な値上げを実施しました。自動車OEMとの長期固定価格契約は、サーチャージを転嫁する能力を制限しています。小規模な製剤メーカーは、ヘッジの規模や分散されたポートフォリオがないため、特にリスクにさらされています。マージンが不透明なため、混乱期には大胆な設備投資が控えられます。

セグメント分析

2024年のフロック接着剤市場シェアで38.19%を占めたポリウレタンは、自動車用基材との幅広い適合性と高い耐熱性に支えられています。しかし、イソシアネートに対する規制の監視が需要をシフトさせていることは、「その他」の樹脂タイプのCAGRが6.65%と予測されていることからも明らかです。非イソシアネート系樹脂のフロック接着剤市場規模は、本質的にVOCが低く、取り扱いが簡単なアクリルやエポキシの代替樹脂が人気を集めるにつれて、既存樹脂を上回ると予想されます。再生可能成分を71%含有するヘンケルのバイオベースポリウレタンは、標準的な処方と比較して60%のCO2削減を実証しており、サステナビリティの物語が購買基準にどのように反映されるかを示しています。

規制当局は、ジイソシアネート製品について作業員研修と表示の厳格化を要求しており、OEMは適合する代替品を要求しています。配合業者は、ジイソシアネートの閾値0.1%を超えることなく、接着性、柔軟性、ヒートサイクルのニーズを満たすアクリル系ディスパージョンや非イソシアネート・ポリウレタン(NIPU)ケミストリーを拡大することで対応しています。コンプライアンス、性能、コストのバランスを取ることができるサプライヤーは、従来の選択肢が段階的な制限に直面する中、プレミアムマージンを要求すると思われます。

地域分析

2024年のフロック接着剤市場シェアはアジア太平洋が51.84%を占め、2030年までのCAGRは6.19%で成長します。中国がこの地域の需要の中心となっており、国内ブランドや輸出志向の組立業者が、知覚品質の向上と低VOC規制への対応のためにフロック加工内装材を採用しています。シーカの遼寧省とシンガポールに新設された工場は、リードタイムの短縮と新たな電池熱ニーズへの対応に向けた現地での能力投資を示しています。日本と韓国は、エポキシベースの低ホルムエミッションシステムを電子機器や自動車向けに拡大し、材料科学のリーダーシップで生産量を補完しています。

北米は、成熟しているが技術的に要求の高い消費でこれに続きます。OEM各社は、持続可能性とサプライチェーンの透明性に関する厳格な調達基準を実施し、水分散液とバイオベース・コンテンツの急速な採用を促しています。公共インフラや軍需の調達ルートは、鉄道内装や航空宇宙キャビンの付属品といったニッチな植毛用途を支え、自動車生産台数の停滞にもかかわらずベースライン需要を維持しています。

欧州では、厳しい規制とイノベーションのリーダーシップが融合しています。同大陸のサーキュラー・エコノミー行動計画では、2027年までに機器に取り外し可能なバッテリーを搭載することを義務付けており、使用終了時にフロックがきれいに分離されなければならない新しい剥離可能な接着剤のニッチを生み出しています。Power Adhesivesのような企業は、最近、バイオベース成分を44%含む認定済みの生分解性ホットメルトシステムを発表しました。南米、中東・アフリカは、全体として数量は控えめだが、サプライチェーンの多様化に伴い重要性が高まっています。ブラジルは、現地調達の植毛トリムに依存する自動車組立能力を拡大し、湾岸の石油化学統合は競争力のある樹脂原料を提供します。アフリカ市場はまだ初期段階にあるが、高成長都市に近接する消費者向け電子機器パッケージメーカーからの投資を引き寄せています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コーティング生地と高級仕上げ製品の需要急増

- 自動車内装部品の軽量化、低炭素化が採用を後押し

- 水性/VOCフリー化学物質への規制シフト

- 電気自動車バッテリーパックにおけるフロック加工熱管理ライナー

- コンシューマー・エレクトロニクスのパッケージにおけるプレミアムな箱開け美学

- 市場抑制要因

- 揮発性イソシアネートとアクリレート原料価格

- 溶剤排出規制の強化

- レーザーテクスチャリングと代替仕上げによる競合

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 樹脂タイプ別

- アクリル

- ポリウレタン

- エポキシ

- その他の樹脂タイプ(アルキド、シアノアクリレートなど)

- 用途別

- 自動車

- テキスタイル

- 紙・包装

- その他の用途(印刷・グラフィックなど)

- 地域別

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3M

- Argent International

- Arkema

- Dow

- H.B. Fuller Company

- Henkel AG and Co. KGaA

- International Coatings

- Kissel+Wolf GmbH

- Nyatex

- Parker Hannifin

- Sika AG

- Stahl Holdings B.V.

- SwissFlock AG

- Toyochem Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日