|

市場調査レポート

商品コード

1851591

産業用エアコンプレッサ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Industrial Air Compressors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 産業用エアコンプレッサ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月06日

発行: Mordor Intelligence

ページ情報: 英文 133 Pages

納期: 2~3営業日

|

概要

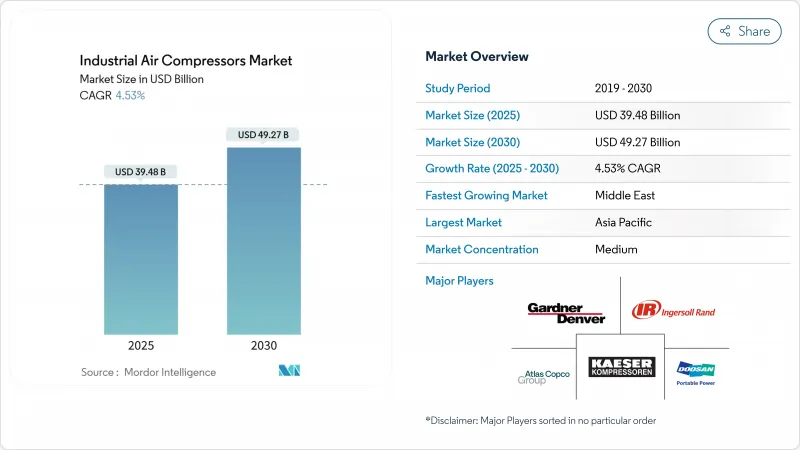

産業用エアコンプレッサ市場規模は2025年に394億8,000万米ドルと推定・予測され、2030年には492億7,000万米ドルに達し、CAGR 4.53%で成長すると予測されています。

エネルギー効率の高い生産ラインへの投資の増加、LNGインフラの急速な整備、汚染基準の厳格化により、あらゆる主要な最終用途セクターで製品の嗜好が変化しています。可変速技術、オイルフリーアーキテクチャー、IoT対応モニタリングプラットフォームは、プラント事業者が排出義務化と総所有コスト目標のバランスを取る中で支持を集めています。アジア太平洋地域の勢いは依然として強く、中東は大規模なガスプロジェクトを背景に急成長を遂げています。同時に、原材料価格の乱高下と欧州の騒音規制の強化が利幅を圧迫し、投資回収期間を延ばしているため、鋼材の含有量を減らして音響性能を向上させる再設計が促されています。産業用エアコンプレッサ市場は、製品イノベーションを脱炭素化政策と産業フットプリントのシフトに合わせることで、回復力を示し続けています。

世界の産業用エアコンプレッサ市場の動向と洞察

アジアにおけるエネルギー効率の高い製造施設の拡大

半導体ブームにより、2024年第4四半期の台湾の固定資産支出は69%増加し、電子機器工場では汚染を防ぐためにクラス0のオイルフリーシステムが採用されました。エネルギー使用量を最大35%削減する可変速ドライブは、今や新規ライン全体の基本仕様となっています。中国とインドでロボット工学と付加製造の規模を拡大している多国籍企業は、この焦点を反映し、産業用エアコンプレッサ市場の長期的なボリュームを支えています。

飲食品加工におけるオイルフリーコンプレッサーの需要増加

ISO 8573-1クラス0は、多くの管轄区域でベストプラクティスから規制要件に移行し、加工業者をオイルフリースクリューとスクロールに押しやっています。日立グローバルエアパワーのDS280-450 kWは、より高出力のオイルフリーオプションの要望に応えるものです。メンテナンスの低減と潤滑油廃棄の回避により、先行費用の割高感が相殺され、先進国市場での採用が強化されています。

コンプレッサーのBOMコスト構造を膨張させる不安定な鉄鋼価格

鋼材はコンプレッサーの製造コストの最大50%を占めるため、価格が高騰するとOEMはマージンの変動にさらされます。欧州のメーカーは、エネルギーコストが鋼材の投入量に影響するため、2024年に複数のリスト価格の引き上げを実施しました。板厚を減らし、複合材に切り替える設計努力が評価されているが、認証のハードルが高いため、普及が遅れています。

セグメント分析

2024年の産業用エアコンプレッサ市場シェアでは容積式技術が76%を占め、一般製造業から鉱業までその汎用性を反映しています。ロータリースクリューユニットは効率とメンテナンスニーズのバランスが取れているため、需要は安定しています。ダイナミック遠心式コンプレッサは、LNGプラントや製鉄所が安定した圧力で大流量を求めているため、台数は少ないがCAGR 6.8%で拡大しています。

遠心ユニットの産業用エアコンプレッサ市場規模は、エネルギー効率の義務化に支えられ、2025年から2030年の間に28億米ドル増加すると予測されます。IoT対応コントローラと予測分析は、計画外のダウンタイムを削減するために、両方の技術に組み込まれています。アトラスコプコなどのOEMは現在、Optimizer 4.0モジュールをコンプレッサパッケージにバンドルし、負荷プロファイルを追跡して省エネモードを推奨しています。

オイルフロー設計は2024年もコスト主導権を維持し、シェアは63%に達するが、医薬品と食品の汚染許容範囲が狭まるにつれて、オイルフリーシステムがCAGR 6.4%で進歩します。オイルフリースクリューの産業用エアコンプレッサ市場規模は、ライフサイクル・メンテナンスの低減と廃棄の節約により、2030年までに140億米ドルを超える勢いです。

新型の2段式ドライスクリューは、従来型に比べてエネルギー使用量を13.5%も削減し、投資回収率を向上させています。クラス0認証のマーケティングは購買決定に影響を及ぼしており、飲料ボトラー各社は入札書類でこれを明確に指定することが多いです。

地域分析

アジア太平洋地域は、2024年の世界売上高の42%を占め、中国の自動化急増とインドのPLI誘導による自家空気生成の奨励がその要因となっています。プラントオペレーターは、エネルギー回収モジュールを備えた統合型エアステーションを好んでおり、これは資本設備の入札を再編成する動向です。現地組立業者は多国籍OEMと技術ライセンス提携し、産業用エアコンプレッサ市場をさらに拡大します。

北米はリショアリングとDOEの効率化規則から恩恵を受け、従来の固定速度車両からの置き換えに拍車がかかります。米国メキシコ湾岸沿いのLNG輸出ターミナルが数メガワットの遠心ラインを発注し、高圧用途における地域の優位性が強化されます。カナダは低炭素水素プロジェクトに注力し、オイルフリースクリューパッケージの台数を増やします。

中東は、ガス貯蔵、石油化学の多様化、メガ製油所のアップグレードに牽引され、CAGR最速の5.8%を記録しました。欧州は、材料インフレによるコスト圧力にもかかわらず、エンドユーザーが騒音コンプライアンスと炭素削減を優先するため、安定した需要を維持しています。ラテンアメリカとアフリカは、採掘とインフラストラクチャーのサイクルに関連した一時的な需要があり、レンタルフリートがプロジェクトのギャップを埋め、産業用エアコンプレッサ市場のフットプリントを拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアにおけるエネルギー効率の高い製造施設の拡大

- 飲食品加工におけるオイルフリーコンプレッサ需要の増加

- 高圧コンプレッサーを必要とするLNGインフラへの投資急増

- 可変速コンプレッサーに有利な産業エネルギー監査への政府奨励金

- ドライスクリューコンプレッサーを利用したEVバッテリーギガファクトリーの急成長

- 中東における石油化学プラントのブラウンフィールド改修の増加

- 市場抑制要因

- コンプレッサーのBOMコスト構造を膨張させる不安定な鉄鋼価格

- 低圧用途のブロワー代替品と比較して長い投資回収期間

- 欧州でエンクロージャーコストを上昇させる厳しい騒音放射規制

- 新興市場でダウンタイムを増大させる熟練メンテナンス労働力不足

- バリュー/サプライチェーン分析

- 規制または技術的展望

- 投資分析

- 主要事例と実施シナリオ

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンプレッサータイプ別

- 容積式

- ロータリースクリュー

- 往復動(ピストン)

- スクロール

- ダイナミック

- 遠心式

- 軸

- 容積式

- 潤滑油別

- オイルフラッド

- オイルフリー

- 定格圧力別

- 0~20bar

- 21~100bar

- 100bar以上

- ドライバー/電源別

- 電気

- ディーゼル

- ガス

- 出力定格別

- 100 kW以下

- 101~500 kW

- 500 kW超

- 最終用途産業別

- 製造業

- 一般製造業

- 金属・鉱業

- エレクトロニクス&半導体

- 石油・ガス

- 上流

- 中流(パイプライン/LNG)

- 下流(精製)

- 発電事業

- 化学・石油化学

- 飲食品

- 医薬品

- 建設

- その他(ヘルスケア、テキスタイル)

- 製造業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他欧州地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Atlas Copco AB

- Ingersoll Rand Inc.

- Kaeser Kompressoren SE

- Sullair LLC(Hitachi Group)

- Gardner Denver Holdings Inc.

- Siemens Energy AG

- Bauer Kompressoren GmbH

- Doosan Portable Power

- ELGi Equipments Ltd.

- Quincy Compressor LLC

- Fusheng Industrial Co. Ltd.

- Kobe Steel Ltd.

- Hanwha Power Systems

- Boge Kompressoren Otto Boge GmbH & Co. KG

- Aerzen Maschinenfabrik GmbH

- CompAir(UK)Ltd.

- Chicago Pneumatic

- VMAC Global Technology Inc.

- Shanghai Screw Compressor Co. Ltd.

- Kobelco KNW(Industrial Air Compressors)