|

市場調査レポート

商品コード

1851582

DDIソリューション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)DDI Solutions - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| DDIソリューション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月06日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

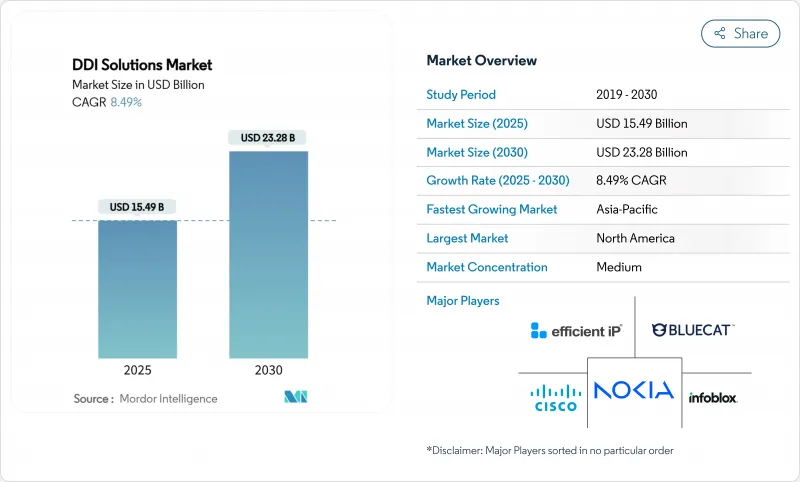

DDIソリューション市場は現在154億9,000万米ドルで、2030年には232億8,000万米ドルに達すると予測され、CAGRは8.49%です。

IPv6採用の義務化、政府のゼロ・トラスト指令、接続デバイスの急速な拡大がこの上昇路線を支えています。欧州連合(EU)のNIS2指令のようなセキュリティ規制の強化により、DDIプラットフォームはコンプライアンス・ツールであると同時にインフラの必需品でもあります。ハイブリッドなマルチクラウド環境にワークロードを移行する組織は、総所有コストを削減しながらオーケストレーションを簡素化するソフトウェア中心の製品を好みます。ハイパースケールクラウドプロバイダーとの戦略的なベンダーパートナーシップは、パブリッククラウド、プライベートデータセンター、エッジサイトにわたる統合DDIガバナンスへのシフトを強化しています。

世界のDDIソリューション市場の動向と洞察

クラウドとIoTによるIPアドレス量の急増

接続エンドポイントの急激な増加により、企業はオンプレミスのデータセンター、複数のパブリッククラウド、新興のエッジ拠点にまたがる広大なアドレス空間の管理を余儀なくされています。グーグルやエヌビディアの投資に支えられ、地域のデータセンター・ハブとして台頭するマレーシアは、現在進行中のネットワーク拡張の大きさを物語っています。アジア太平洋地域のデータセンター市場は、2032年まで年率12.6%で成長すると予測されており、異種インフラ間で自動化されたIPアドレスのオーケストレーションが急務となっています。したがって、リアルタイムのディスカバリー、ポリシー主導のプロビジョニング、詳細な分析を実現するDDIプラットフォームは、デジタル拡張の基盤となるツールとなります。

データセキュリティとプライバシー規制の強化

セキュリティの義務化は、DDIをバックオフィスのユーティリティから最前線の管理へと高めています。NIS2指令は、DNSサービスプロバイダーに24時間以内にインシデントを報告することを義務付け、違反した場合は最高1,000万ユーロ(1,179万米ドル)の罰則を課しています。米国では、大統領令14144号が、ゼロトラスト導入の一環として、DNSトラフィックを暗号化するよう連邦政府機関に指示しています。そのため、企業は、適応型脅威インテリジェンス、DNS-over-HTTPS暗号化、自動コンプライアンス・レポートを統合したDDIスイートに注目しています。

厳しいIT予算と認識される導入リスク

関税主導のハードウェア・インフレが資本予算を圧迫しています。ネットワーク機器全体で8~20%の価格上昇が予測され、2025年のIT支出の伸びが半減する恐れがあります。中堅企業は資金節約のため、ハードウェアの更新サイクルを延長し、DDIのアップグレードを延期しています。移行時のサービス中断に対する懸念が、さらに採用を遅らせています。ベンダーは、サブスクリプションモデル、段階的展開、成果ベースの価格設定で対応し、投資収益率を明確にしています。

セグメント分析

2024年のDDIソリューション市場はソフトウェアが53.1%を占め、2030年までのCAGRは8.9%と予測されています。ベンダーは、IPアドレス管理、DNSセキュリティ分析、DHCP自動化をマイクロサービスとしてパッケージ化し、あらゆるクラウドで稼働させることで、専用アプライアンスの必要性を排除しています。InfobloxのUniversal DDI Suiteは、AWS、Microsoft Azure、Google Cloudにまたがる単一のコントロールプレーンを提供します。ソフトウェア分野では、初期コストの低減、自動バージョン更新、DevOpsワークフローに沿ったAPIベースの拡張性などのメリットがあります。ハードウェア・ソリューションは、レイテンシーに敏感なエッジ・サイトに適しているが、仮想化が進むにつれてマージンのプレッシャーに直面しています。

機械学習アルゴリズムへの依存の高まりは、ソフトウェアのリーダーシップを強化します。競合の予測検知、意図ベースのポリシー検証、自己修復DNS機能により、プレミアム製品は差別化されています。組織がクラウドネイティブなアーキテクチャを追求するにつれて、資本支出を営業支出に転換するサブスクリプションライセンスが好まれるようになり、ソフトウェア収益の拡大がさらに維持されています。そのため、ソフトウェア部門は、既存ベンダーと新興ベンダーの製品ロードマップの優先順位付けを支えています。

クラウドの導入は、2024年のDDIソリューション市場規模の65.7%を占め、2030年までのCAGRは10.7%で成長すると予測されます。成熟したマルチクラウド企業は、プロバイダー間でDDI制御を一元化することで、22%のコスト削減を報告しています。ハイパースケーラは2025年中に10カ国でデータセンター容量を追加し、データ主権法を遵守しながら、顧客にローカルレイテンシプロファイルを提供しています。このような要因により、クラウドホスト型DDIサービスの直接利用が促進されています。

とはいえ、ハイブリッド・モデルも依然として一般的です。金融サービス企業や防衛機関は、ポリシー制御のためにオンプレミスのDNSルートを保持する一方で、セカンダリゾーンをクラウドホストに委譲しています。5GやIoTの使用事例では、ローカライズされたDHCPサービスが必要になるため、エッジコンピューティングは導入の意思決定をさらに多様化させます。そのためベンダーは、SaaS、コンテナ、アプライアンスのフットプリント間でポリシーを同期するポータブルなコントロールプレーンに投資し、場所に関係なく一貫したガバナンスを確保しています。

DDIソリューション市場は、コンポーネント別(ハードウェア、ソフトウェア)、導入形態別(オンプレミス、クラウド)、エンドユーザー産業別(製造、小売、ヘルスケア、ライフサイエンスなど)、アプリケーション別(ネットワーク自動化、仮想化、クラウドオーケストレーションなど)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

2024年のDDIソリューション市場は北米が34.8%の収益シェアでリード。連邦政府によるゼロトラスト義務化と大企業向けクラウドの成熟が、機能豊富なプラットフォームへの需要を維持。関税関連の価格インフレとマクロ経済への警戒感により、中堅市場の支出は抑制される可能性があるが、連邦政府の期限によりIPv6への移行は引き続き譲れないです。ハイパースケーラは、クラウドDNSのフットプリントを拡大し、SaaS型IPAMサービスの利用を促進する地域ゾーンの立ち上げを継続しています。

アジア太平洋は2030年までのCAGRが8.7%と、最も高い成長の勢いがあります。マレーシア、インドネシア、インドでは、急速な都市のデジタル化、5Gの展開、大規模なデータセンターの建設が進んでおり、多地域にまたがるアドレス管理の課題が発生しています。中国は、経済的な逆風にもかかわらずIPv6の採用を加速させるという指示を出しており、国内需要は引き続き高まっています。しかし、地域の規制の多様性により、ベンダーはホスティングやデータレジデンシー機能をローカライズし、多様な法的要件を満たす必要に迫られています。

欧州のNIS2フレームワークは、重要なセクターにわたるサイバーセキュリティの義務を公式化し、DNSリスク管理を取締役会レベルの優先事項としています。ベルギー、ハンガリー、クロアチア、ラトビアは早期の法制化を達成したが、他の加盟国はまだ様々な承認段階にあります。エネルギーコストと慎重な資金調達環境から、当面のデータセンター拡張は制限される可能性があるが、違反報告義務化規則により、安全なDDI管理への持続的投資が保証されます。南米、中東・アフリカは長期的な可能性を秘めているが、現在、インフラとスキルの課題に直面しており、普及が遅れています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドとIoTによるIPアドレス量の急増

- データ・セキュリティとプライバシー規制の強化

- 企業におけるIPv6移行の加速

- ゼロタッチ作戦におけるネットワーク自動化需要

- 政府によるゼロトラスト・サイバーセキュリティの義務化

- DDIの複雑性を増幅する5Gとエッジの展開

- 市場抑制要因

- IT予算の逼迫と導入リスクの認識

- 熟練したDDIおよびDNSセキュリティ人材の不足

- マルチクラウド統合とAPI相互運用性のハードル

- 独自プラットフォームにおけるベンダーロックインの懸念

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場のマクロ経済要因の評価

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- 展開モデル別

- オンプレミス

- クラウド

- エンドユーザー業界別

- 製造業

- 小売り

- ヘルスケアとライフサイエンス

- 教育

- BFSI

- ITおよび電気通信

- 政府・防衛

- その他の産業

- 用途別

- ネットワーク・オートメーション

- 仮想化とクラウド・オーケストレーション

- データセンターの変革

- ネットワーク・セキュリティとゼロ・トラスト

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Infoblox

- EfficientIP

- BlueCat Networks

- Cisco Systems

- Nokia(VitalQIP)

- TCPWave

- FusionLayer

- Cygna Labs

- Microsoft

- SolarWinds

- Men and Mice

- BT Diamond IP

- 6connect

- ApplianSys

- ManageEngine(Zoho Corp)

- DiamondIT

- Alcatel-Lucent Enterprise

- Infobip

- Verisign

- Amazon Route 53(AWS)

- NS1