|

市場調査レポート

商品コード

1851578

フォトニック集積回路:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Photonic Integrated Circuit - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| フォトニック集積回路:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月04日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

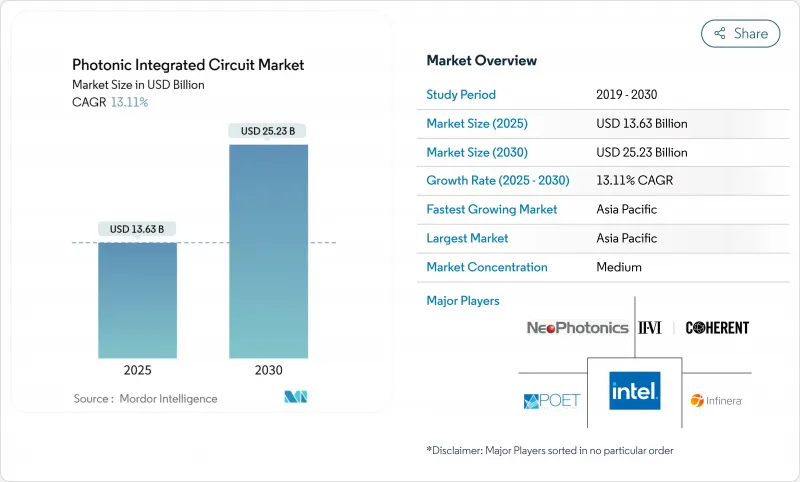

フォトニック集積回路市場規模は、2025年に136億3,000万米ドル、2030年には252億3,000万米ドルに達すると予測されています。

この拡大は、実験的なシリコンフォトニクスから、データセンター、通信ネットワーク、初期の量子システムへの生産規模の展開へのシフトを反映しています。商業的な勢いは、確立されたCMOSファブ、活気あるベンチャーキャピタルのパイプライン、先進的なフォトニックス製造の現地化に対する政府の奨励策を活用することで得られるコスト優位性によってもたらされました。一方、コ・パッケージ光学部品、薄膜ニオブ酸リチウム変調器、異種InP/シリコン・レーザー集積の急速な進歩により、従来の光学部品との性能差は拡大しました。ガリウムとゲルマニウムをめぐるサプライチェーンリスクの激化は、多様な材料プラットフォームと各地域の鋳造フットプリントの戦略的価値を浮き彫りにしました。

世界のフォトニック集積回路市場動向と洞察

400G超データセンター用トランシーバーにおけるシリコンフォトニクスの採用

北米のハイパースケールオペレータは、AIクラスタのレイテンシと電力を抑制するために400Gと800Gの光リンクに移行しました。Coherent Corpは、1.6 T-DR8モジュールのデモを行い、従来のプラグケーブルに比べてビットあたりのエネルギーを20%以上削減しました。NVIDIAのSpectrum-Xスイッチロードマップでは、30%の省電力と1.6Tb/秒のポート速度を実現するコパッケージ光学系が採用されました。このようなアーキテクチャは、スイッチASICの横にフォトニックエンジンを統合することで、電気的な侵入ロスを排除し、確立された300mm CMOSラインによる量産経路を設定します。マルチラックGPUファブリックに対する需要の高まりは、シリコンフォトニクスを次世代AIインフラに不可欠な要素として位置づけています。

地域のPIC鋳造を活性化するEUのパイロットライン資金援助

PIXEuropeコンソーシアムに対する3億8,000万ユーロ(4億4,730万米ドル)のChips JUの授与は、欧州のフォトニック主権への入札を下支えしました。アイントホーフェンとエンスヘーデのパイロットラインは、オープンアクセスでシリコンと窒化シリコンを製造し、中小企業がファブを所有せずに試作できるようにします。photonixFABのようなプロジェクトは、ウエハースケールでの異種レーザー接合に重点を置き、2026年以降に生産量が増加した際に、欧州の電気通信や自動車の需要を満たすことができるようにするものです。このイニシアチブは、垂直統合された米国やアジアの同業他社とは対照的であり、分散型で弾力性のあるサプライチェーンを約束するものです。

InP PICのウエハスケール歩留まりの課題

InPウエハを4インチ以上に拡大すると、欠陥制御が難しくなり、ダイ当たりのコストが上昇します。コヒレント社の6インチラインは理論的なダイ数を4倍にしたが、歩留まりを維持するために新しいエピタキシーと計測プロセスを必要としました。フラウンホーファーISEはInP-on-GaAs基板を実証し、コストを80%削減し、8インチへのロードマップを開いた。歩留まりの持続的な低下により、コスト重視のアプリケーションにおけるInPの競争力は引き続き制限され、当面の成長は鈍化しました。

セグメント分析

原材料販売に関連するフォトニック集積回路市場規模は2025年に49億3,000万米ドルに達し、シリコンは2024年にフォトニック集積回路市場シェアの37.4%を維持した。CMOSは、受動導波路やコスト重視のデータ通信部品向けで、幅広い設置ベースによりリードを維持しています。しかし窒化シリコンは、ラボオンチップや量子フォトニクスに適した低伝搬損失と広い透明性により、CAGR 15.4%で増加しました。リン化インジウムは高出力レーザーに不可欠であり続け、ガリウムヒ素はシリコン光源の統合を簡素化する異種レーザー接合によって支持を得た。

拡張性と性能の競合がベンダーのロードマップを形作りました。ヘルスケアの新興企業はポイントオブケア診断用に窒化ケイ素の生体適合性を選択し、長距離通信ベンダーは140Gbaudのリンク用にInP変調器に固執しました。薄膜ニオブ酸リチウム変調器の開発を目的としたHyperLight社の3,700万米ドルの資金調達は、電気光学チャンピオンの新たな関心を浮き彫りにしました。ウエハーの多層化が進み、従来のプラットフォームの境界が曖昧になり、単一レチクル上に混合材料が共存する未来が到来しました。

コンポーネントの売上は2025年に30億米ドルを超え、レーザーはその年の26.3%を占めました。光スイッチマトリクスは、CAGR 14.1%で他のデバイスを上回り、AIデータセンタクラスタ内の完全リコンフィギュラブルファブリック需要を反映しています。Lumentumの400Gb/s-per-lane電気吸収変調レーザは、性能ベンチマークの頂点に達しました。

統合された光生成は、総コストの要であり続けた。鋳造メーカーは、InPやGaAs利得媒体をシリコン上に結合し、外部レーザーパッケージングを抑制したが、熱や歩留まりの問題が複雑さを増しました。フォトディテクタとモジュレータは、100GHzを超える帯域幅と1V以下の駆動効率を兼ね備えた薄膜ニオブ酸リチウムアーキテクチャの恩恵を受けました。可変光アッテネータと波長デマルチプレクサは成熟したが、チャネル数の増加がアレイ実装の小型化に拍車をかけた。

フォトニック集積回路は、原材料(InP、Si、Sin、Gaas、Linbo3、その他)、コンポーネント(レーザ、変調器、光検出器、フィルタ、スイッチ、アンプ、その他)、集積プロセス(ハイブリッド、モノリシック、その他)、アプリケーション(通信、データセンタ、バイオメディカル、ライフサイエンス、その他)、エンドユーザー(通信サービスプロバイダ、クラウドおよびハイパースケールデータセンタ事業者、その他)、地域別に区分されています。

地域分析

北米は、2024年の世界売上高の35.4%を占め、地域別売上高シェアで最大となりました。大規模なハイパースケールデータセンターとCHIPS-Actインセンティブにより、ニューヨーク州マルタに7億米ドルを超えるシリコンフォトニクスの新規設備投資が行われました。Lightsynqの1,800万米ドルのシード投資など、量子フォトニクスとAIフォトニクスのベンチャーラウンドは、活気ある新興企業パイプラインを強化しました。しかし、中国産ガリウムとゲルマニウムへの依存は、2024年の輸出規制後に75%~250%上昇する材料価格ショックにさらされました。

アジア太平洋地域は、政策立案者がフォトニクスの自立を目標に掲げたため、CAGR最速の16.5%を記録しました。中国はレーザーとシリコンの統合プログラムに82億人民元(11億5,000万米ドル)を補助しました。日本は、データセンタの電力消費を削減する光半導体向けにインテルと3億500万米ドルを投資しました。地域ファブは6インチの薄膜ニオブ酸リチウムウエハーを生産し、ウエハーの技術格差を解消しました。

欧州は、オープンアクセス鋳造とターゲットM&Aを組み合わせ、2019-2024年の製造CAGRを6.5%に維持します。2025年の欧州のフォトニック集積回路市場規模は30億2,000万米ドル。Sivers Photonicsは、コヒレントモジュールに対応する狭線幅波長可変レーザで協業し、Nokiaの23億米ドルのInfineraとの取引は、大陸の光能力を強化しました。この地域は、主権と中小企業育成に重点を置いており、グローバル供給を多様化し、単一ノード製造地域への過度の依存を減らしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 400G超データセンター用トランシーバーにおけるシリコンフォトニクスの採用(北米)

- EUのパイロットライン資金が地元PIC鋳造を活性化

- PIC対応コヒーレント5Gバックホールの展開(アジア)

- 自律走行車における固体LiDARのコストダウン

- 量子インターコネクトPIC向けベンチャーキャピタル

- ラボオンチップフォトニック診断による迅速検査

- 市場抑制要因

- InP PICのウエハスケール歩留まりの課題

- 細分化されたEDAツールチェーンが設計サイクルを長引かせる

- オンチップレーザーの熱管理の限界

- 集中鋳造供給と地政学的エクスポージャー

- バリューチェーン分析

- 規制・規格状況

- 技術ロードマップと製造プロセス分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

- マクロ経済影響評価

- 投資分析

第5章 市場規模と成長予測

- 原材料別

- リン化インジウム(InP)

- シリコン(Si)

- 窒化ケイ素(SiN)

- ガリウムヒ素(GaAs)

- ニオブ酸リチウム(LiNbO3)

- シリカ・オン・シリコン

- その他の材料(ポリマー、PLCなど)

- コンポーネント別

- レーザー

- 変調器

- フォトディテクタ

- フィルター

- スイッチ

- アンプ

- マルチプレクサおよびデマルチプレクサ

- アッテネータとVOA

- その他のコンポーネント

- 統合プロセス別

- ハイブリッド統合

- モノリシック・インテグレーション

- モジュールベース/サブシステム統合

- 用途別

- 通信(長距離およびメトロ)

- データセンター(ショートリーチおよびHPCインターコネクト)

- バイオメディカル・ライフサイエンス

- 光学センサーとLiDAR

- 計測とテスト/測定

- 量子コンピューティングと量子フォトニクス

- エンドユーザー業界別

- テレコム・サービス・プロバイダー

- クラウドおよびハイパースケールデータセンター事業者

- ヘルスケアおよび診断関連企業

- 自動車およびモビリティOEM

- 産業・製造

- 防衛・航空宇宙

- 研究・アカデミア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- 北欧諸国

- その他欧州地域

- アジア太平洋地域

- 中国

- 台湾

- 韓国

- 日本

- インド

- その他アジア太平洋地域

- 南米

- ブラジル

- メキシコ

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動きと取引の流れ

- 市場シェア分析

- 企業プロファイル

- Infinera Corporation

- Lumentum Holdings Inc.

- Intel Corporation

- Coherent Corp.(II-VI)

- Cisco Systems Inc.(Acacia)

- NeoPhotonics Corporation

- POET Technologies Inc.

- EFFECT Photonics

- Celestial AI

- Source Photonics Inc.

- Sicoya GmbH

- HyperLight Corp

- Ayar Labs Inc.

- Lightmatter Inc.

- Marvell Technology

- Ligentec SA

- Xanadu Quantum Tech. Inc.

- Ciena Corporation

- OpenLight Photonic Inc.

- Juniper Networks(Aurrion IP)