|

市場調査レポート

商品コード

1851518

熱可塑性ポリウレタン(TPU):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Thermoplastic Polyurethane (TPU) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 熱可塑性ポリウレタン(TPU):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月02日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

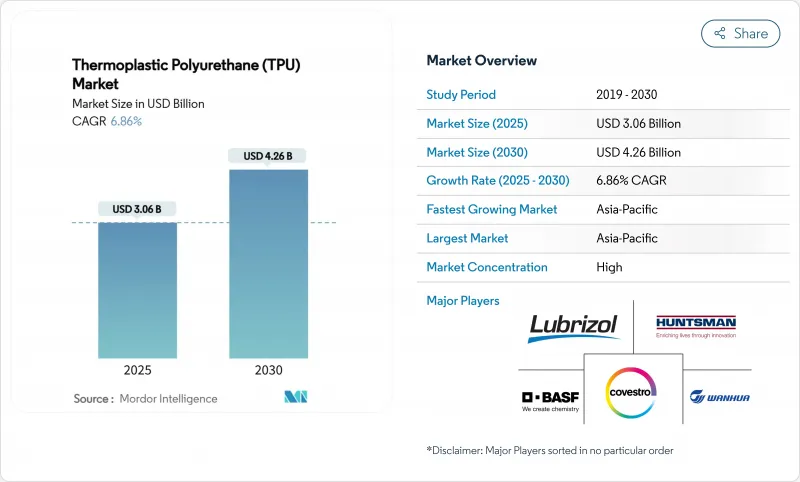

熱可塑性ポリウレタンの市場規模は2025年に30億6,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは6.86%で、2030年には42億6,000万米ドルに達すると予測されます。

靴、自動車、医療機器、積層造形などの分野での需要拡大がこの成長を支えており、コンバーターは伸縮性、耐摩耗性、加工のしやすさを兼ね備えた素材を求めています。ポリエステル・グレードは、機械的性能とコストのバランスがとれているため有力であり、バイオベース・コンテンツとクローズド・ループ設計は、ブランドが持続可能性の義務に対応するのに役立っています。電気自動車の軽量化が進み、ウェアラブル健康モニターへの採用が進み、フレキシブル太陽電池モジュールへのTPU膜の使用が増加しているため、熱可塑性ポリウレタン市場の対応可能な裾野はさらに広がっています。統合されたサプライチェーンと大規模な川下生産能力により、アジア太平洋地域の競合は最も激しいが、規制遵守と特殊技術革新では北米のメーカーがペースを握っています。

世界の熱可塑性ポリウレタン(TPU)市場の動向と洞察

ウェアラブル医療機器

持続血糖モニター、スマート心臓パッチ、次世代カテーテルの採用が急増し、医療用TPUへの引き合いが強まっています。これらの機器には、ソフトな手触り、長期間の皮膚適合性、耐キンク性が求められます。AvientはISO 13485認証の下、蘇州のNEUSoft TPUの生産能力を3倍に増強し、アジアの医療技術メーカーへの供給を現地化しました。ルーブリゾールとポリホースは、タミル・ナードゥ州のチューブ工場に続き、神経血管製品を5倍に拡大した。このような垂直投資は、リードタイムを短縮し、厳しい生体適合性試験に合格できる材料グレードを確保し、熱可塑性ポリウレタン市場に勢いを与えています。

3Dプリント用フィラメントとパウダー

積層造形は、最終用途の性能を模倣した機能部品を可能にすることで、試作サイクルを再構築します。BASFのUltrasint TPU01は、パウダーリサイクル率80%、ショアA硬度88~90のパウダーベッド融合プラットフォームで製造され、格子状のミッドソールや衝撃を吸収する自動車ダクトに適したエネルギーリターンを実現します。プロセスの安定性はスクラップを減らし、リサイクルパウダーは部品あたりのコストを削減するため、TPUを連続生産に組み入れることをTier-1サプライヤーに促しています。その結果、設計の自由度が高まり、反復が加速され、熱可塑性ポリウレタン市場への幅広い採用が可能になります。

1,4-BDO原料の揮発性

ポリエステルとポリエーテルTPUは、ソフトセグメントの化学反応に1,4-ブタンジオールを使用しています。供給の途絶とデュアルユース規制の精査が取引価格を引き上げ、在庫計画を複雑にしています。化学品販売業者は、規制物質の文書化によって通関が遅くなり、需要急増時のリードタイムが延びたと報告しています。生産者はマルチソーシング戦略と先渡契約によってヘッジしているが、それでも熱可塑性ポリウレタン市場の生産能力拡大計画を抑制するマージン圧縮に直面しています。

セグメント分析

ポリエステルTPUは2024年の売上高の40%を占め、CAGR 7.87%で成長すると予測され、熱可塑性ポリウレタン市場で最大かつ最速のセグメントとなります。強力な耐油性と耐グリース性が、油圧ホース、ワイヤーコーティング、ダイナミック自動車ベルトでの優位性を支えています。BASFのElastollan B CFシリーズは、サイクルタイムを25%短縮し、硬度の適用範囲を25ショアAから70ショアDまで拡大することで、透明性と低温衝撃強度を併せ持つ部品を可能にします。その結果、生産性が向上し、二次加工業者の経済性が向上します。

ポリエーテルTPUは、空気圧チューブや屋外ケーブルなど、耐加水分解性が重視される分野での需要を支えています。ポリカプロラクトンTPUは、より小さいもの、生体吸収性の足場材として進歩しています。エレクトロスパンナノファイバーは細胞外マトリックスを模倣し、制御された薬物放出をサポートすることで、臨床研究のパイプラインを拡大します。多様な化学物質により、熱可塑性ポリウレタン市場は産業間の多様な性能仕様に対応することができます。

地域分析

アジア太平洋地域は2024年に世界売上高の58%を占め、2030年まで年率7.71%で成長する見込みです。中国の垂直統合型サプライチェーンは、原材料、コンパウンド、コンバージョンを一元的に確保することで、供給コストを圧縮しています。Avientの蘇州投資は、カテーテルグレードのTPU生産を現地化し、地域の機器メーカーのリードタイムを短縮します。同時に、ルーブリゾールのインディアンチューブプロジェクトは、地域の生産能力を5倍に引き上げ、心臓血管OEMへの供給力を強化します。

北米は、パフォーマンススポーツ、医療用ディスポーザブル、特殊フィルムでの採用が多く、第2位にランクされています。ジイソシアネートに対する規制強化は参入障壁を高めるが、低フリーイソシアネートプレポリマーとバイオベースカーボンルートの技術革新に拍車をかける。付加製造への投資も地域的な材料の差別化を進め、熱可塑性ポリウレタン市場のニッチな成長を支えます。

欧州は、循環型経済の枠組みにおいてリーダーシップを発揮しています。各ブランドは再生可能な炭素原料や透明性の高い使用済み製品制度を支持し、バイオマスバランスのとれたTPUグレードの需要を加速しています。ドイツとフランスの自動車メーカーは、EUの車両排ガス目標を達成するためにTPUシールプロファイルを採用し、イタリアのファッションメーカーは高級アクセサリーに無溶剤のTPU合成皮革を採用しています。

南米と中東・アフリカはまだ発展途上だが、戦略的な地域です。ブラジルの靴メーカーはリサイクル可能なTPUペレットの消費量を増やしており、アラブ首長国連邦の建設業者は砂漠の紫外線暴露に耐えるTPU屋根膜を指定しています。地元での生産はまだ限られているため、多国籍メーカーが流通ハブや技術サービスセンターを設立して、熱可塑性ポリウレタン市場の新興ノードに参入することを奨励しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 医療グレードTPUの需要を牽引するウェアラブル医療機器

- プロトタイピングの普及を加速する3Dプリンティング用フィラメントとパウダー

- バイオベースの単一素材フットウェア・プログラムが消費を後押し

- フレキシブルソーラー&建築用メンブレンにおけるPVCからTPUへのシフト

- 産業用途での用途拡大

- 市場抑制要因

- 1,4-BDO原料の変動がポリエステル/エーテルTPU価格を押し上げる

- イソシアネート暴露規制の強化

- 自動車用途における高熱TPEEとTPVからの置き換えリスク

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- ポリエステルTPU

- ポリエーテルTPU

- ポリカプロラクトンTPU

- 用途別

- 押出製品

- 射出成形品

- 接着剤

- その他の用途

- 最終用途産業別

- フットウェア

- 自動車

- メディカル

- 電気・電子

- 建設

- ヘビーエンジニアリング

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BASF

- Avient Corporation

- Coim Group

- Covestro AG

- Dongsung

- Epaflex Polyurethanes SpA

- Hexpol AB

- Huntsman International LLC

- Miracll Chemicals Co. Ltd

- Mitsui Chemicals Inc.

- Novotex Italiana SpA

- Sumei Chemical Co. Ltd

- Suzhou Austen New Mstar Technology Ltd

- Taiwan PU Corporation

- The Lubrizol Corporation

- Tosoh Corporation

- Trinseo

- Wanhua Chemical Group Co. Ltd