|

市場調査レポート

商品コード

1851491

データセンターセキュリティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Data Center Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| データセンターセキュリティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月02日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

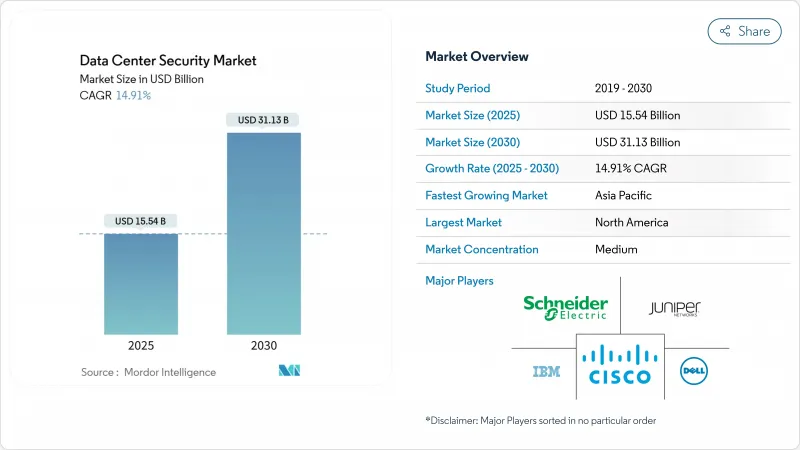

データセンターセキュリティ市場の2025年の市場規模は155億4,000万米ドルで、2030年には311億3,000万米ドルに達すると予測され、CAGRは14.91%で進展します。

AIトレーニング、エッジアナリティクス、ハイブリッドクラウドのワークロードを強化する高密度環境の保護に対する事業者の圧力が高まっていることを反映しています。サイバー攻撃の頻度の上昇、ハイパースケールの急速な構築、グローバルなコンプライアンス規制の強化により、ベンダーは物理的および論理的な制御を設計する方法を再構築しています。企業は、境界防御から、すべてのリクエストを検証し、デバイスの健全性を継続的に監視するアイデンティティ中心のゼロトラスト設計図へと移行しつつあります。AIを活用した脅威ハンティング、物理・論理統合プラットフォーム、セキュリティ・アズ・ア・サービス・モデルへの並行投資が、特にリソースに制約のある企業の購買パターンを再構築しています。

世界のデータセンターセキュリティ市場の動向と洞察

爆発的なデータトラフィックとハイパースケールの構築

ハイパースケール事業者は、2024年には世界のAIサーバー出荷台数の76%を処理する見込みであり、侵入困難な防御を必要とする貴重な資産を集中させています。AIキャンパスの電力予算は2030年までに5GWを超える可能性があり、セキュリティゾーン、バッジレス生体認証、AI支援ネットワーク・セグメンテーションの並行アップグレードを促しています。ベンダーは現在、テラビットの暗号化トラフィックを遅延スパイクなしで処理するモジュール式セキュリティ・アプライアンスを出荷しています。また、オペレータは、レガシー・ファイアウォールでは見えない東西方向の異常なフローを検出する機械学習センサーを組み込んでいます。コロケーション、エンタープライズ、エッジの各施設がハイパースケールのベストプラクティスを反映しているため、これらのシフトが相まって、特にデータセンターセキュリティ市場全体で持続的な出費を促しています。

高度化するサイバー攻撃

攻撃者が偵察とエクスプロイト配信を自動化したことで、2024年後半には組織が週平均1,900件の攻撃に耐えるようになります。ゼロデイ攻撃の武器化サイクルは数週間から数時間に短縮され、オペレータはアナリストの介入なしに脅威を狩り、無力化する自己学習型防御の導入を迫られます。継続的な行動分析と適応型ポリシーエンジンの統合は、今や基本となっています。エンドポイント、ワークロード、ネットワーク・テレメトリを統合したプラットフォームへの投資が進み、これまでサイロ化されたツールセットに依存していた中堅企業の間で、対応可能なデータセンターセキュリティ市場が拡大しています。

マルチレイヤー・セキュリティのための高いCAPEX/OPEX

境界フェンスから異常検知に至るフルスタックの保護は、通常、施設予算の2桁の割合を消費します。クラウドセキュリティは、2025年までに企業サイバー支出の20%を吸収する可能性があります。事業者は、資本支出を予測可能な料金にシフトするセキュリティ・アズ・ア・サービス契約によってコストを相殺しますが、これらのサービスをレガシー機器に合わせてカスタマイズすると、統合スケジュールが膨らみます。コロケーション・プロバイダーは、厳しい空室状況と価格圧力により、アップグレードを遅らせ、市場セグメンテーションの成長を抑制しています。

セグメント分析

ロジカルセーフガードは、ID対応ファイアウォール、マイクロセグメンテーション、AI強化モニタリングがベースラインとなり、2024年のデータセンターセキュリティ市場で55.65%のシェアを占めました。このセグメントは、東西トラフィックの検査と各セッションの検証に対する緊急性の高まりを反映して、2030年までのCAGRが17.2%になる見込みです。企業は現在、デバイスの姿勢、地理的位置、行動の逸脱を参照し、特権を動的に調整するポリシーエンジンを好んで使用しています。

物理的な安全対策は、特に盗難や改ざんのリスクが高まるエッジラックにおいて、引き続き基本となっています。AIを搭載したカメラ、生体認証の改札口、ロボット工学がソフトウェア・アラートと融合し、単一のコンソールがロック、アラーム、パケットフローを管理する統合コマンドセンターを構築します。この収束により、サイロ化されたバッジシステムが、死角をなくす統合プラットフォームへと置き換えられるため、データセンターセキュリティ市場のクロスセルの可能性が高まる。

2024年のデータセンターセキュリティ市場規模は、次世代ファイアウォールからDCIM組み込み監視まで、ソリューションが67.8%を占める。しかし、複雑性、規制の変更、スキルのギャップにより、マネージド・サービスのCAGRは17.74%に達し、ハードウェアの更新サイクルを上回る。プロバイダーは現在、脅威調査、フォレンジック分析、コンプライアンス報告を成果ベースのサービスレベル契約にバンドルしています。

コンサルティング需要も同様に、企業がゼロトラスト・ベースラインと量子安全ロードマップに照らし合わせてアーキテクチャを再調整するにつれて増加しています。IBMの24時間365日マネージド・サービス・スイートは、継続的なスタッフの確保が困難な企業のために、クラウド・ワークロードの保護にインシデント・レスポンスを重ねるというシフトを示しています。この軌道は、新たな経常収益を生み出し、世界のデータセンターセキュリティ市場を拡大します。

データセンターセキュリティ市場レポートでは、業界をセキュリティタイプ(物理セキュリティソリューション、その他)に分類しています。提供形態(ソリューション、サービス)、データセンタータイプ(ハイパースケーラ、エンタープライズ、エッジ、その他)、業界別(IT・通信、BFSI、その他)、地域別(北米、欧州、その他)に分類しています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年に37.25%でデータセンターセキュリティ市場をリードし、密集したハイパースケールクラスタと規制当局の監視強化に支えられました。米国だけが地域別支出の77%を占め、クラウド大手が初日からゼロトラスト設計図を統合した数十億米ドル規模のAIキャンパス展開を発表しました。アトランタやフェニックスのような二次都市は、レガシーハブの電力上限が厳しくなり、事業者が分散したフットプリント全体でセキュリティ管理を複製せざるを得なくなったことから、成長を引き寄せています。

アジア太平洋地域のCAGRは19.21%と、2桁の容量増とデジタルバンキング需要により、地域中最速となります。シンガポールではモラトリアムの終了に伴うグリーン・パーミットが安全なグリーンフィールド用地の確保に拍車をかけ、東京では厳格な個人情報保護法を活用してBFSIのテナントを誘致しています。中国とインドでは暗号キーのローカライズが重視され、特注のコンプライアンス・モジュールが必要とされ、国産サービス・プロバイダーのデータセンターセキュリティ市場に拍車をかけています。三井物産が神奈川県のハイパースケール施設に1億1,800万米ドル(約180億円)を出資したことで、投資の潮流が浮き彫りになりました。

欧州では、イタリア、スペイン、フランスで新たなAIクラスターへのセキュリティ投資を強化し、GDPRの義務化と再生可能エネルギー目標の両立を図る。ラテンアメリカは2024年に42%の成長を記録し、ブラジルとメキシコが牽引します。ブラジルではエネルギーアクセスが改善され、クラウドの主要地域と重なります。中東とアフリカでは、主権クラウド条項と経済特区の優遇措置が採用され、データセンターセキュリティ市場はドバイとヨハネスブルグのグリーンフィールド・キャンパスにまで拡大しています。すべての地域において、データ主権をテーマとし、米国データセンターVEU認可のような輸出管理プログラムが、改ざん防止監査証跡の需要を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 爆発的なデータトラフィックとハイパースケールの構築

- 高度化するサイバー攻撃

- 厳しいグローバル・コンプライアンス

- クラウドとハイブリッドITの攻撃対象拡大

- AIを搭載したDC内部のゼロ・トラスト・ファブリック(アンダー・レーダー)

- エッジ/モジュラーDC向け自律型物理セキュリティ(アンダーレーダー)

- 市場抑制要因

- 多層セキュリティのための高いCAPEX/OPEX

- サイバースキル不足

- 電力と冷却予算がセキュリティを圧迫(アンダーレーダー)

- データローカリゼーションアーキテクチャの複雑さ(アンダーレーダー)

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場のマクロ経済動向の評価

第5章 市場規模と成長予測(金額, 2024-2030)

- セキュリティタイプ別

- 物理的セキュリティ

- ロジカル/サイバーセキュリティ

- 提供別

- ソリューション

- サービス(コンサルティング、インテグレーション、マネージド)

- データセンタータイプ別

- ハイパースケーラ/クラウドサービスプロバイダー

- コロケーション

- エンタープライズおよびエッジ

- 業界別

- 銀行・金融サービス(BFSI)

- ITおよびテレコム

- ヘルスケア&ライフサイエンス

- 消費財・小売

- 政府および防衛

- メディアとエンターテイメント

- その他(エネルギー、教育など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- シンガポール

- オーストラリア

- マレーシア

- その他アジア太平洋地域

- 南米

- ブラジル

- チリ

- アルゼンチン

- その他南米

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動きとMandA

- 市場シェア分析

- 企業プロファイル

- Cisco Systems Inc.

- IBM Corporation

- Check Point Software Technologies Ltd.

- Symantec(Gen Digital)

- Juniper Networks Inc.

- VMware by Broadcom

- Fortinet Inc.

- Palo Alto Networks Inc.

- Trend Micro Inc.

- Dell Technologies

- Hewlett Packard Enterprise

- Citrix Systems

- Schneider Electric SE

- Siemens AG

- Honeywell International Inc.

- Genetec Inc.

- Bosch Security Systems

- Arista Networks

- Cyxtera Technologies

- Hikvision Digital Technology

- Johnson Controls

- NEC Corporation

- Market Opportunities and Future Outlook

- White-space and Unmet-Need Assessment